煤炭行業二季度展望:供需緊平衡仍將持續 行業景氣度維持高位

原標題:供需緊平衡仍將持續,行業景氣度維持高位——煤炭行業二季度展望

來源:中債資信

內容摘要

回顧一季度,下遊需求同比大幅上漲,供給穩中有升,消費量增幅明顯大於煤炭有效供應增幅,煤炭價格整體上漲,生產成本基本持平,行業盈利空間明顯擴大。

展望二季度,預計煤炭下游需求同比增長,環比小幅下滑,供給水平難有大幅增長,短期內供需緊平衡基本面將持續,預計煤炭價格高位回調後仍偏強運行,均價高於上年同期水平,生產成本或微幅下降,行業盈利空間同比明顯提升、環比基本維持。維持2021年全年煤炭行業景氣度小幅提升的判斷。

一、行業要聞回顧

(一)新聞:國家能源局、國家礦山安監局聯合印發《智能化示範煤礦建設管理暫行辦法》和《煤礦智能化專家庫管理暫行辦法》

點評:爲貫徹落實《關於加快煤礦智能化發展的指導意見》,國家能源局、國家礦山安監局聯合印發了“兩個辦法”,對規範智能化煤礦建設做出相應安排。煤礦智能化是大勢所趨,智能化可直接提高生產效率、降低人工成本。在煤礦智能化加速推進過程中,龍頭企業的優質產能有望率先受益。

(二)新聞:國務院安委辦發佈《關於加強礦山安全生產工作的緊急通知》

點評:《通知》要求地方各級安委會要結合本地實際抓好“六嚴禁、三嚴格”九項措施的組織實施,及時研究解決工作中的問題,並以此爲重點開展礦山安全大排查,堅決遏制礦山事故多發勢頭。2021年是建黨100週年、“十四五”的開局之年、煤礦安全專項整治三年行動的攻堅之年,煤礦安全隱患的排查不會放鬆,近期煤礦事故頻發,預計全國各地安全生產檢查將趨嚴。

二、行業景氣度

(一)行業需求回顧與展望

2021年一季度,宏觀經濟復甦明顯,工業生產穩步回升,製造業增勢良好,疊加寒潮天氣影響,煤炭下游需求大幅增長。受 2020 年一季度低基數疊加下游需求旺盛影響,火電發電量累計同比增長22.41%,剔除疫情影響後,較以往正常年份同期增長超10%,鋼鐵、水泥產量分別同比增長10.63%和46.83%,剔除疫情影響後,水泥產量較以往正常年份同期增長超10%,煤化工企業受原油價格上行及海內外需求復甦影響,開工率高於上年同期。整體看,一季度煤炭需求明顯提升。

二季度,經濟穩定復甦,工業製造業企業開工情況持續向好。火電方面,儘管採暖季結束及水電替代效應逐步顯現,但在需求整體向好的趨勢下,工業用電支撐下火電需求仍有韌性,且6月“迎峯度夏”高峯期將帶來階段性需求增長,預計火電耗煤需求將環比小幅下滑、同比提升。鋼鐵、水泥、化工耗煤受下游房地產、基建等項目開工率的提升及低基數效應影響將同比增長,但考慮持續嚴格的安全環保檢查、以及7月臨近建黨100週年限產的影響,耗煤需求預計環比基本持平或小幅增長。整體看,二季度煤炭總體需求將同比增長,環比小幅下滑。2021年全年需求增速保持年初預期不變。

(二)行業供給回顧與展望

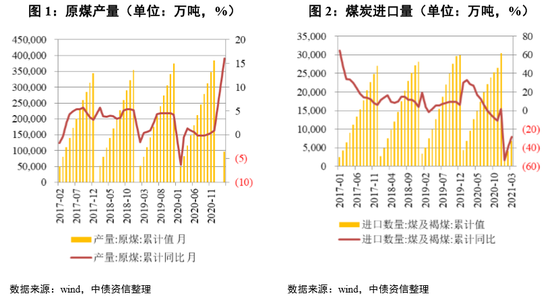

在各類增產保供措施的影響下,主產地煤礦開工率維持高位,煤炭產量顯著提升。2021年一季度,原煤產量9.71億噸,累計同比增長16.95%。進口方面,一季度進口煤6845.8萬噸,同比減少28.53%,主要是國內外煤炭價差回落、進口煤優勢減弱以及去年同期基數過大所致。整體看,一季度煤炭供給同比仍增加,符合預期。

4月初發改委召開會議,要求按照冬季最高產量組織煤礦生產,但在無其他突發事件影響情況下,二季度保供政策將陸續退出,礦井將維持正常產能釋放水平,考慮到近期煤礦事故頻發及季末臨近建黨100週年等因素影響,主產地安全環保檢查強度不會降低,煤炭生產產能利用率預計較一季度基本持平或微幅下滑。考慮到2021年有淨新增產能釋放(主要來源於2019年在建產能的繼續投產)約1.1~2.1億噸,預計2021年月均產量將較2020年的3.20億噸增加0.09~0.18億噸至3.29~3.38億噸。進口煤方面,預計控制政策不會進行大幅調整,整體看,預計二季度總體供給水平較一季度難有大幅增長。2021年全年產量增速有望保持年初的預期不變。

(三)行業價格回顧與展望

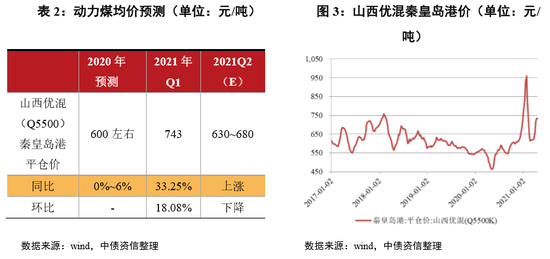

2021年一季度,受寒潮天氣、工業製造業需求旺盛影響,煤炭需求出現大幅增長,產地產量釋放增速雖亦提升,消費量增幅仍大於煤炭有效供應增幅,動力煤價格飆升。秦皇島山西優混(Q5500)平倉價一季度均價爲743元/噸,同比上漲33.25%,環比上漲18.08%。煉焦煤方面,在下游需求強勁、國內供應偏緊、進口澳煤受限及蒙古焦煤供應下降等因素作用下,一季度主焦煤京唐港庫提價同比和環比分別上漲4.96%和9.04%。無煙煤價格受下游化工行業景氣度好轉影響環比上漲3.83%,但由於去年同期基數較高,同比仍下降11.63%。

二季度,工業需求持續穩定向好,雖有發改委增產保供政策的出臺,但持續嚴格的安全環保檢查仍將約束產地產量釋放,短期內供需緊平衡基本面或將持續,預計動力煤價格將偏強運行。截至2021年4月26日,秦皇島港山西優混(Q5500K)平倉價已漲至780.67元/噸。煉焦煤在需求環比小幅上漲、供給增量有限的供需關係下,預計煉焦煤價格可基本維持當前水平。無煙煤市場在整體呈供過於求的供需格局下,價格或將面臨小幅下滑。進口方面,隨着全球經濟逐步復甦,煤炭需求回暖,進口煤價格優勢減弱,且國內進口煤限制政策預計不會有大幅放鬆,進口煤對煤炭供給的補充作用有限。整體看,2021年全年煤價保持年初上漲預期不變。

(四)行業景氣度回顧與展望

綜合前文所述:一季度,下游需求同比大幅上漲,供給穩中有升,消費量增幅明顯大於煤炭有效供應增幅,煤炭價格整體上漲,生產成本基本持平,行業盈利空間明顯擴大。

二季度,預計煤炭下游需求同比增長,環比小幅下滑,供給水平難有大幅增長,短期內供需緊平衡基本面將持續,預計煤炭價格高位回調後仍偏強運行,均價高於上年同期水平,生產成本或微幅下降,行業盈利空間同比明顯提升、環比基本維持。維持2021年全年煤炭行業景氣度小幅提升的判斷。

三、行業信用風險展望

2021年二季度,煤炭行業景氣度維持高位,但煤炭企業受系列信用風險事件的負面衝擊影響尚未完全消除,建議關注債務負擔重且債務面臨集中到期、依賴公開市場融資且債券接續困難的煤炭企業。