前4月投行成績放榜!9家債券承銷規模超千億 前十名分去75%股權承銷市場

2021年,券商投行業務繼續加速。

Wind數據顯示,前4個月券商股權承銷金額合計5526.29億元,同比增長24.35%;債券承銷金額合計爲3.34萬億元,同比增長6.37%。

在業內人士看來,頭部券商憑藉強大的內部協同、穩健的風控能力等有望獲得更高的參與度,預計投行業務的集中度將持續提升,頭部券商強者恆強。

前十家券商股權承銷規模佔比近75%

Wind數據顯示,2021年以來截至4月30日,券商股權承銷規模達到5526.29億元,相比去年同期的4444.04億元,增長24.35%。

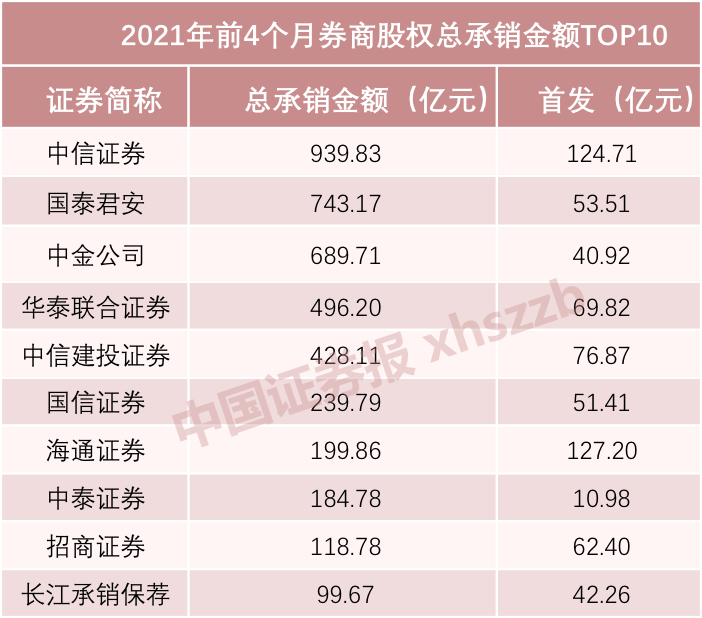

從各傢俱體規模上來看,居於首位的是中信證券,年內股權承銷總規模達到939.83億元;國泰君安行業排名第二,股權承銷總規模達到743.17億元;中金公司緊隨其後,股權承銷總規模達到689.71億元。承銷規模超過400億元的還有華泰聯合證券和中信建投證券,分別爲496.2億元和428.11億元。

國信證券、海通證券、中泰證券和招商證券年內的股權承銷總規模也超過100億元。

值得關注的是,股權承銷總規模排名前十的券商,佔據總市場份額比例爲74.91%;單從IPO承銷規模看,規模排名前十的券商年內市場份額佔比也超過50%,業務較爲集中。

9家券商年內債券承銷規模超千億

券商的債券承銷業務規模也在穩步增長。Wind數據顯示,截至4月30日,年內券商累計債券承銷規模約爲3.34萬億元,比去年同期的3.14萬億元增長6.37%。

具體來看,有9家券商2021年的債券承銷規模超過千億元。中信證券和中信建投是行業當之無愧的龍頭,今年的債券總承銷金額均超過3000億元,兩家的市場份額總和爲23.75%,約佔據券商債券承銷金額的近四分之一。中信證券和中信建投年內債券總承銷金額分別爲4172.85億元、3767.21億元。

國泰君安證券以2328.95億元的債券承銷金額,位列行業第三名。中金公司、海通證券的同期債券承銷金額也超過了1600億元,分別爲2150.62億元和1638.56億元。

與去年同期排名相比,除了中信證券、中信建投和國泰君安未發生變化之外,多家券商排名生變,海通證券由去年的第4名降至第5名;平安證券由去年同期的第6名降至第8名;光大證券由去年的第7名降至第9名;中金公司、華泰證券、招商證券排名均有所提升。

不少中小券商在債券承銷方面也突出重圍,表現亮眼。中泰證券以772.71億元的債券承銷金額排第14名;信達證券以591.97億元的債券承銷金額排第15名;浙商證券、興業證券、天風證券、中銀證券的債券承銷規模也超過400億元。

板塊具備安全邊際和向上空間

“證券行業2020年實現投資銀行業務淨收入672.11億元,同比大幅增加39.26%,收入規模創下近十年新高。”粵開證券指出,在資本市場深化改革持續和證券公司業務轉型升級雙輪驅動之下,證券行業業績連續增長。目前券商板塊估值1.67倍市淨率,處於近十年估值30%分位點,具備安全邊際和向上空間,未來板塊β行情值得關注。

國泰君安非銀分析師劉欣琦表示,券商的業績分化加劇,頭部券商的投資交易能力、對客戶認知影響的能力、後續投資交易能力更強,業績穩定增長的確定性將顯著高於同業,這將使券商後續業績分化加劇。

山西證券非銀團隊表示,本輪資本市場改革在供給側結構性改革的大背景下進行,證券行業是最大的受益者。同時,證券行業肩負着爲“雙循環”的新發展格局提供高效金融服務,推動直接融資比例提升的歷史使命。建議關注業務全面領先的龍頭券商、有強大護城河的特色券商。