美股提前上演“賣在5月” 節後A股何處去?

A股市場休市期間,海外股市出現拋售,“賣在5月”的魔咒屢試不爽。

即使耶倫不再主政美聯儲,但她對利率可能走向的意見還是左右了華爾街。當地時間5月4日,她在錄製好的評論中說:“爲了確保我們的經濟不過熱,或許需要利率有所上升。”華爾街猝不及防,美股一開盤即開始下跌,納斯達克100指數錄得六週以來最大單日跌幅,創一個月來新低;羅素2000收低1.3%;標普500指數收低0.68%。

5月3日香港恒生指數大跌1.28%,4日漲0.7%,5日開盤一度下挫而後翻紅,但午後再度跳水,恒生科技指數跌逾2%,富時中國A50指數也連日下行。節前A股就處於震盪態勢,觀望態勢濃厚,市場顯然在等待節後的方向選擇。

美股5月跌得猝不及防

就在前幾天,美股還沉浸在科技股巨頭的優秀財報之中,大跌猝不及防地就出現了。

根據耶倫隔夜評論,利率的走向可能是上升。雖然市場知道耶倫說的並非很快會加息,而且她的看法也不會直接影響鮑威爾對利率時間表的安排(美聯儲預計加息要到2023年),但疫苗普及率的快速提升和經濟的強勢反彈仍令交易員對未來的緊縮不得不防,這也導致華爾街一開盤即開始下跌。

事實上,此前市場極低的波動率就已經暗含風險。渣打全球首席宏觀策略師羅伯遜表示,從歷史數據上看,5月股市通常開始進入季節性低迷行情,同時,2021 年我們進入了股指波動降至自疫情爆發前至今最低水平的時期,1個月已實現波動率僅略高於10%,這意味着平均日間波動約爲65個基點。但由於美國企業稅和個人所得稅調整仍存在不確定性,且遏制新冠疫情傳播對全球許多經濟體仍是一項挑戰,因此65個基點的日間波動率或難爲市場提供足夠的緩衝。

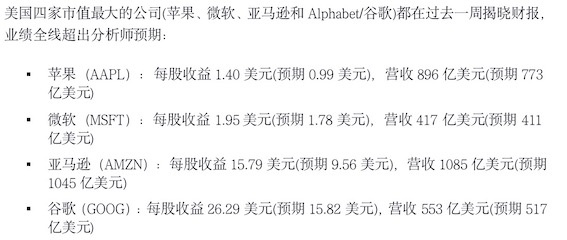

而之所以此前美股仍較爲堅挺,也因爲有強勁財報的助力。美國四家市值最大的公司(蘋果、微軟、亞馬遜和谷歌母公司Alphabet)都在過去一週揭曉財報,業績全線超出分析師預期。儘管基本面數據都很強勁,但市場已經開始更趨謹慎,交易員一直吝於通過看漲其股價來褒獎優於預期的財報表現。

嘉盛集團全球研究主管Matt Weller對記者稱,所謂“三殺股”(即提高業績指引、營收和收益均超預期的股票)在本財報季僅上漲了2.6%,遠低於10年平均水平5.3%。換而言之,那些財報擊潰預期的股票本季度迄今漲幅只有正常水平的一半。這種動態也於此前勢不可擋的科技巨頭股上得到了體現。截至上週五,各股當週漲幅如下——蘋果: -1.4%;微軟: -3.6%;亞馬遜:+4.8%;Alphabet:+4.2%。

關注5月“魔咒”和縮表時點

儘管多年來的量化寬鬆削弱了“5月魔咒”的氣焰,但其影響仍存。“5月賣出並離場”是一句古老的諺語,指在5月沽出股票,到11月再買入。大意是說,當年11月到來年4月的回報通常高於當年5月到10月的回報。這個理論指出,夏季的半年裏,人們“不在辦公室”或出門度假導致回報率較差。所以到冬季月份人們“回到辦公室”時回報率回升。因此,相對於冬季月份,夏季月份的回報率較低或爲負值。

如今另一個關注點在於,隨着通脹與債券收益率上升,美聯儲還有多久纔會踩下剎車並開始縮表?如果美聯儲宣佈縮表,股市應該會強力回落。

Matt Weller對記者表示,一種猜測是在8月的傑克遜霍爾大會,另一種猜測是在9月的FOMC會議。在這些事件發生之前,FOMC將獲得“一連幾個月”的數據用作決策參考。鮑威爾指出,如果有任何縮表打算,美聯儲將早早地提前告知市場。

鮑威爾上週周初在新聞發佈會上表示,由於疫情,經濟風險仍然存在,美聯儲計劃保持寬鬆貨幣政策,直到其他經濟領域取得實質性進展,例如失業情況。改善的出現可能需要“相當長的時間”,並且直到那時纔會開始減少資產購買。

雖然鮑威爾這麼說,但縮表計劃的公佈其實不會太遠。景順亞太區全球市場策略師趙耀庭對第一財經表示,預期美聯儲在2022年第四季度之前不會加息,而在加息之前,可以預期美聯儲會減少資產購買。需要留意3月美國政府向家庭提供財務刺激措施之後,即將出爐的4月和5月美國經濟數據的改善幅度。4月份美國服務業PMI初值已達63.1,而市場預期僅爲61.5。美聯儲有可能在夏季宣佈未來的縮表計劃。

鮑威爾心中還有一杆秤,那就是75%的疫苗普及率。根據媒體報道,當前美國接種兩針疫苗的人數佔總人口的比例達32%,至少接種一針的則達45%。無論病毒是否發生變異,專家普遍認爲疫苗仍存在保護效力,近期美國每日新增確診病例也從巔峯的20多萬降至近4萬,死亡率大幅下降。

科技股自然不會喜歡這種局面,而且至少短線內,目前的價格走勢已爲看漲納指的投資者們敲響了警鐘。

“納指在3月底於100日指數均線附近獲撐後剛剛攻入歷史新高,而且市場對引領指數漲跌的科技巨頭財報預期高漲。雖然我們最終看到,指數權重最大的四支股票(蘋果、微軟、亞馬遜和Alphabet,總體市值佔指數的33%)業績悉數超出預期,但股價對樂觀基本面消息整體反應冷淡。在今天的價格走勢之後,長線多頭肯定應該提高警惕。”Matt Weller他表示,“4月的市場表現顯示。儘管指數價格創出新高,買盤壓力卻在減弱。這一動態表明,在新鮮買盤湧現前,價格可能已到了進一步回調時機。納指已跌破50日指數均線,或測試下方的100日均線。”

A股震盪尋求方向

對於A股市場,震盪和結構市是多數機構對於今年的判斷,而海外的負面衝擊也不可忽視。

截至目前,A股上市公司2021年一季報基本披露完畢,去年同期的低基數爲今年一季度的業績釋放創造了較大空間,A股淨利潤同比增速達115%,創下近年來最大升幅。以一季度盈利實現大幅提升的板塊主要集中在上游原材料和中游製造業板塊;一季度業績增速和兩年複合增速均有大幅提升的行業有電氣設備、電子、軍工、輕工製造、鋼鐵、有色、化工。

未來看什麼?由於A股2021年一季度業績有望成爲本輪盈利週期的高點,除了低基數和大宗商品漲價因素外,就地過年政策及海外需求的回暖都對一季度業績形成了強有力的支撐。考慮到自去年二季度開始,國內經濟陸續復工復產,上市公司業績也於二季度逐步企穩,因此高利潤增速在進入二季度後恐難以複製。全球經濟復甦共振下海外需求的持續改善情況可能成爲關鍵變量,尤其是對於以出口爲主的板塊,電子、家電、機械等行業的海外訂單能否延續此前的火熱,將很大程度上影響相關行業的持續修復能力。另外,消費服務類板塊的業績修復空間則取決於居民消費端的驅動有多強。

從2021年的盈利預期看,Wind數據顯示盈利預測上調的行業主要集中在上游有色、鋼鐵板塊,以及中游電氣設備、電子板塊。值得一提的是,休閒服務板塊盈利預測向上調整的幅度較大,市場對於未來消費服務板塊的環比持續改善仍比較樂觀。而相較於年初,傳媒、房地產、計算機和通信行業則遭遇了盈利預測的下調。

此外,儘管歐美髮達國家疫情不斷好轉,但如印度等地區的疫情爆發將進一步加劇生產瓶頸。交銀國際宏觀策略分析師譚淳對記者表示,當前的量化分析發現,醫療、日常消費、材料板塊仍然非常“擁擠”,但材料板塊的機構持倉比例在過去幾年一直持續下降,直到最近半年才稍微抬升。“材料板塊當前雖然擁擠,回報雖然極端,但是它的強勢在機構的加持下很可能持續一段時間,而許多大宗商品的價格在未來數月很可能還有新高。同時,運輸、商業服務和資本貨物這幾個工業子板塊的價格強勢很可能進一步展開。”

事實上,當前材料的強勢即便是在2017年市場熱議所謂的“新週期”時也沒有出現過。如果我們以相對價格強勢來定義新週期或者模式轉換,那麼我們現在面臨的纔是當之無愧的“新週期”。他提及,“未來數月,無論是否‘新週期’,許多大宗商品很可能還有新高。如果供應短缺和歷史性印錢沒有產生‘新週期’,那麼這種短期的價格極端強勢的破滅也將是觸目驚心的。然而,現在沒有必要做這個判斷。”