中國人連用紙也要被“卡脖子”?

原標題:中國人連用紙也要被“卡脖子”?

作者:彭權綸

一葉落而知天下秋。生活用紙價格調整之下,紙漿原材料價格上漲引發的中國用紙安全問題逐漸浮出水面。

漲!漲!漲!

“上次買還是29.9元,再漲價就買不起了,以後只能省着用了!”金V博主淼哥發了一條這樣的微博,並附上了超市裏10卷維達衛生紙42.99元的照片。

像這樣的吐槽不在少數,在社交媒體搜索關鍵詞“紙漲價”,有的網友說現在去打印店A4紙都漲價了;有的網友吐槽快遞的信封也變薄變差了;更有網友開玩笑說,現在收紙皮的大爺可能比自己賺得都多。

4月1日起,中國四大生活用紙企業——金紅葉、恆安、維達、中順(潔柔),紛紛上調了產品價格,部分生活用紙製品上調了10%-20%。

▲新華社發

除了生活用紙外,其他包裝紙、文化紙、特種紙早已進行價格調整。進入3月,白卡紙出廠價格首次突破萬元大關,比2月上漲18%。

經濟基本面的回暖爲紙製品的漲價提供了基礎,但最大的動力還是來自於上游供應成本上漲的推動。2020年三季度以來,紙製品最常見的原材料——木漿的價格持續走高,漲幅近一倍。

從去年原料的漲價,傳導到下游消費端的價格,已經是必然事件。

造紙作爲一個需求大體穩定的行業,原材料的成本很大程度上決定了產業鏈中下游企業的利潤空間,而中國的大多數紙企位於原料加工的中游位置,原材料木漿進口占比超三分之二,局面相當被動。

而在這輪漲價潮中,暴露出一個現實而又尷尬的問題:不只是高科技產業,造紙業也會被卡脖子。據測算,我國紙漿產品進口依存度從2008年的12.93%飆升至2018年的23.39%,除2009年以外,我國紙漿對外依存度維持增長態勢。

一葉落而知天下秋。生活用紙價格調整之下,紙漿原材料價格上漲引發的中國用紙安全問題逐漸浮出水面。

▲新華社發

註定受制於人?

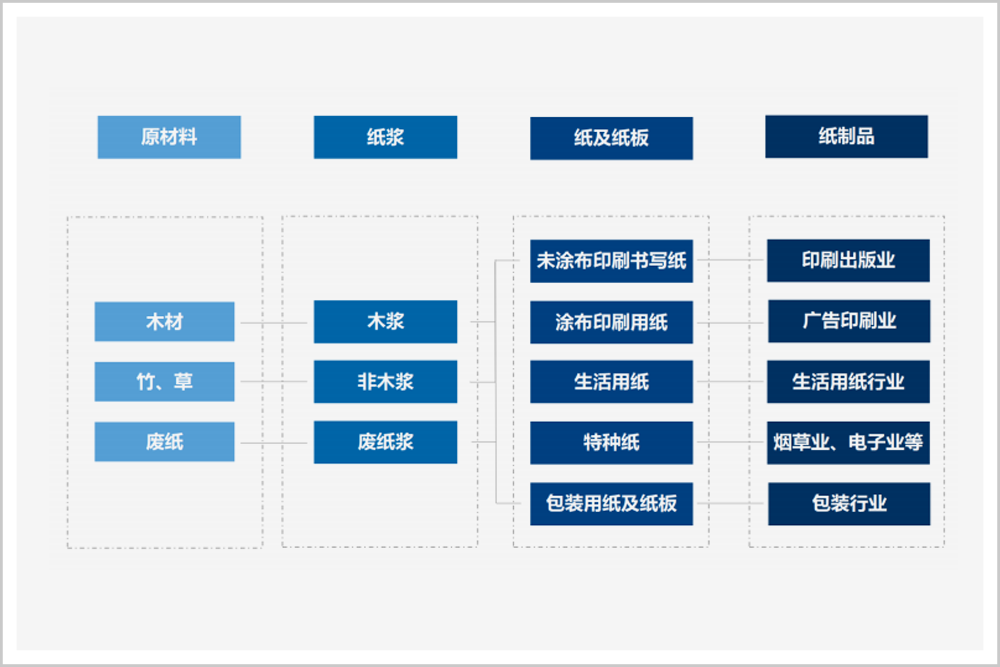

紙漿作爲造紙行業的主要原材料,主要來源可歸於廢紙漿、木漿、非木漿三大類,其中又以廢紙漿和木漿爲主要原料。木漿主要用於生活用紙和文化用紙;廢紙漿多用於包裝用紙;非木漿多用於生活用紙。

▲圖片來源:《造紙產業鏈白皮書》

先說說木漿。

木漿可根據原材料樹種的不同,分爲針葉漿與闊葉漿。針葉漿來源主要是緯度較高的溫帶、寒溫帶國家和地區,全球針葉漿出口大國有加拿大、芬蘭、美國等。

闊葉漿來源主要是緯度較低的熱帶、亞熱帶國家和地區,全球闊葉漿出口大國有巴西、智利、印尼等。

一般針葉漿具有比闊葉漿更強的韌度與可拉伸性,因此在木漿的使用中通常會摻入一定比例的針葉漿以增強紙張韌性。

2020年,中國木漿進口量3064萬噸,同比增加12.7%;國內木漿產量爲1141萬噸,進口木漿佔木漿總消耗量的72.8%。

龐大進口量的背後,是我國森林資源匱乏的基本現實。最新數據顯示,我國的森林覆蓋率僅爲22.96%,低於31%的世界平均水平。森林面積也遠遠落後於上述木漿主要出口國,以致於造紙行業的主要原材料木漿,需要長期依賴外國進口。

再來看一下廢紙漿。

廢紙漿作爲造紙原料,主要用於包裝紙。而廢紙漿的來源可分爲國產廢紙和進口廢紙,進口廢紙中,發達國家的紙製品質量和出漿率較高,因此外廢又以歐、美、日爲主要來源。

2020年是《禁止洋垃圾入境推進固體廢物進口管理制度改革實施方案》的收官之年,新修訂的《固體廢物污染環境防治法》自2020年9月1日起施行,到2020年年底前基本實現固體廢物零進口。

近年在相關政策的引導下,廢紙進口量逐年降低。中國固廢化學品管理網的信息顯示,2020年中國進口廢紙量爲823.2萬噸,儘管這個數量佔我國廢紙產量的比重已不足20%,但我國廢紙回收率提升較爲緩慢,短期內難以填補這部分的供給缺口。

廢紙原材料的短缺間接影響了整個造紙產業鏈上的企業,降低了它們對上游企業的議價能力,對於專門提供處理廢紙原料產能的企業更是巨大的挑戰。它們或以高價與同類型紙企競爭國產廢紙原料,或調整生產線適應原材料供給變化的需求,或是直接退出市場。

還有非木漿。

除了木漿和廢紙漿外,由其他非木材植物纖維製成的爲非木漿,非木漿中則主要有三類:禾科纖維原料漿(如秸稈、竹、甘蔗渣等),韌皮纖維原料漿(如大麻、紅麻、亞麻、等)和種毛纖維原料漿(如棉纖維等)。

中國是世界上非木漿生產量最大的國家,擁有較多的非木漿原料資源,但由於非木漿的纖維質量較差,需與木漿配抄才能獲得較優質紙品,且非木漿從原料中提取纖維的過程,需要較高的工藝水平與化學制劑成本,因此性價比較低。近年來在國外木漿與廢紙漿的衝擊下,非木漿原料佔比一直不高。

中國造紙行業原料供需矛盾的產生,既來自於資源匱乏的基本現實,也受自身環保要求提高導致產業供給變化的影響。

▲新華社發

加之隨着疫情緩解,經濟復甦預期上升,世界航運成本也逐漸上漲。今年3月23日“長賜”號貨輪堵塞蘇伊士運河的事件,也對紙漿這種長期依賴進口的原料價格有一定擾動。

危機四伏

紙品漲價,看似普通的產業變化,背後還有不少地緣政治因素的影響。

我國進口木漿來源國比較集中,從全球30多個國家和地區進口木漿,其中超過90%的木漿來自這8個國家:加拿大、巴西、印尼、美國、智利、芬蘭、烏拉圭、俄羅斯。

中國這些年的快速發展招來了一些國家的嫉妒,以美國爲首的西方國家不斷用經濟政策打壓中國,衆所周知的如搞出限制中國進口芯片、光刻機等高科技產品的政策,但很多人不知道的是,在非高科技卻同樣依賴進口的領域,仍會受到“卡脖子”的威脅。

針葉漿作爲纖維質量較高的木漿原料,其主要供給國加拿大、美國、芬蘭,同時也是與我國貿易摩擦較多的國家,供給存在安全威脅。

根據芬蘭Yle廣播電臺報道,在《南華早報》中提及新疆使用的大多數化學木漿原料來自芬蘭之後,芬蘭最大的紙漿和紙張製造商斯道拉·恩索(StoraEnso)決定停止向新疆供應紙漿原料。

雖然斯道拉·恩索並未正面回應這項決定是否與之前BCI抵制新疆棉花有關,但在《南華早報》的報道中,與斯道拉·恩索合作的新疆工廠距離外媒謠傳“強制勞動的集中營”很近。芬蘭總理也曾在推特上說,“國際社會不能對中國踐踏人權和壓迫少數民族的政策視而不見。”

2020年,加拿大針葉漿單月出口中國同比減少32%。根據今年1-2月數據,加拿大的針葉漿佔比還在持續走低。

不過還有一個能夠提供大量針葉漿的國家,與我國保持着良好穩定的外交關係,那就是俄羅斯。

2020年俄羅斯出口中國針葉漿超過114萬噸,同比增加超25萬噸,全年僅從滿洲里由中歐班列進口的俄羅斯紙漿已達44.8萬噸。此外俄羅斯依利姆集團與廈門建發紙業簽署了4年供應原紙和紙漿的協議,每年可獲得30萬噸原紙和18萬噸紙漿的原料供應。

對於供給闊葉漿的國家,我國普遍有着良好的外交關係,但這些國家普遍經濟發展水平較低,在這次疫情中防控水平不高,以致影響部分紙漿產能。如智利紙漿巨頭Arauco,在3月宣佈因有員工感染新冠病毒而暫時停產,在建項目也已停工。

疫情之下,多國新產能的建設投入被迫擱置,有可能導致未來一年內的產能供給下降。

中國港灣印尼公司是OKI紙漿廠配套碼頭的承建商,也是新冠肺炎疫情在印尼爆發後,幫助底層民衆抗“疫”的中資企業之一。中國港灣在疫情初期多次向周邊民衆發放個人防疫物資,一定程度地緩解了疫情影響,讓項目在疫情肆虐期間順利完工。

中國企業在爲海外合作方提供防疫幫助的同時,也爲中國這個世界工廠提供穩定的原料供應作出了貢獻。

如何破局?

在諸多客觀因素的限制下,如何提升我國的用紙安全?市場總是最聰明的,觀察行業中的一些企業,或對比國外的發展情況,我們也許能找到一些答案。

隨着我國禁廢令的徹底落地,紙企的國外廢紙漿配額清零,使得造紙原料缺口增大,國內廢紙價格也水漲船高,供需矛盾日益加深,但國產廢紙產量其實還有很大的增長空間。

據國外數據平臺Statista統計,日本在2020年的紙張回收率高達85%,且近十年來平均回收率都在80%以上。而根據歐洲廢紙回收委員會(EPRC)出版的2019年監測報告,歐洲整體紙張回收率已經達到72%。相比之下,我國2019年的廢紙回收率只有49%。

有人稱廢紙爲城市中的森林資源,是因爲回收1噸廢紙能生產0.8噸的再生造紙纖維,來源於優質造紙材料的廢紙,產出的紙漿質量也會更優質。此外,廢紙回收還能節省垃圾填埋場的空間,同時節約一半以上的造紙能源。

有關部門還可以通過調整國產廢紙配額的方式,幫助紙企實現碳中和,並達到產業集中度快速提升的效果。

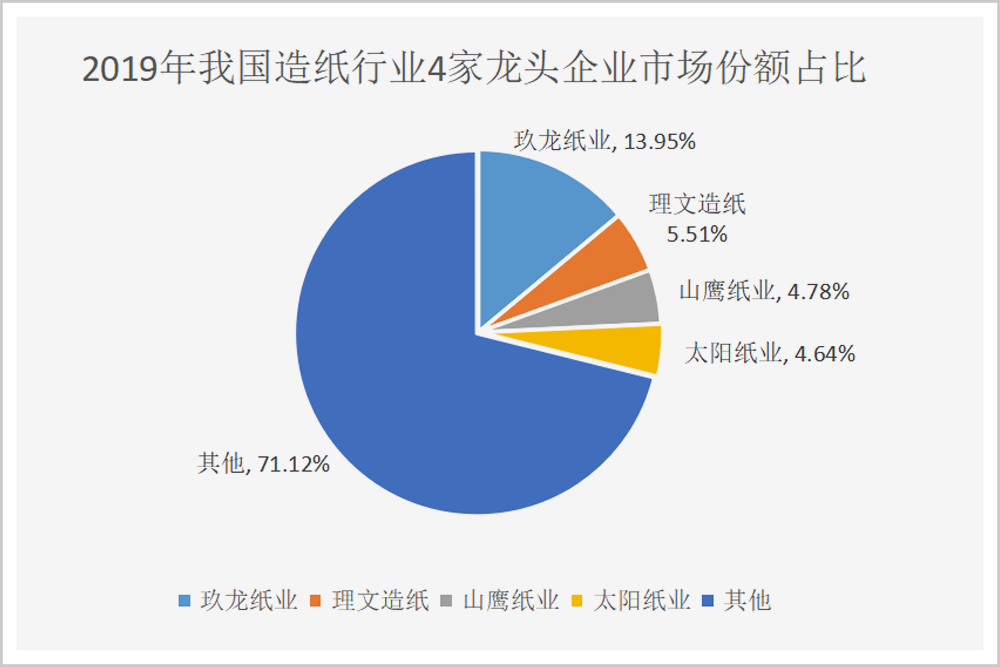

一個產業的成熟水平,不僅取決於該產業企業數量的多少,很大程度上還取決於產業集中度。

天眼查數據顯示,我國現有超過21.6萬家造紙相關企業。其中,46%爲個體工商戶,45%爲有限責任公司,且大多屬於小微企業。

縱觀整個國內造紙行業,2019年,頭部10家企業佔市場份額達45.67%,而美國造紙行業在經歷環保立法去產能及行業併購之後,頭部10家企業佔市場份額已經達到了90%左右。同年頭部4家企業佔市場份額28.88%,與美國1984年的造紙行業數據相當。

▲數據來源:公司年報、中國造紙協會

產業不集中則會帶來上下游議價能力弱、難以避免低效競爭、研發動力不足等問題。

美國造紙行業的龍頭國際紙業公司,最初由美國17家紙漿造紙工廠合併而成,業務佈局超過20個國家,在歐洲與巴西也廣泛設廠。

目前我國也有個別龍頭企業嘗試推進上下游業務拓展,並往海外林木資源豐富的國家佈局產能。

玖龍紙業在美國收購了兩處紙廠和漿廠,並在越南建有160萬噸的造紙產能;山鷹紙業收購或控股了瑞典、挪威、芬蘭、荷蘭、美國多家漿/紙廠;太陽紙業在森林資源豐富的老撾,新建紙廠漿廠的同時,佈局了10萬公頃紙漿林項目,確保原料供應。

客觀來說,本次造紙原料的漲價潮,也是一次利用市場機制淘汰落後低效產能的大潮,如果龍頭企業能抓住機會擴大市場份額,形成規模效應提升盈利水平,也能進而帶動整個行業的良性發展。

增加國外原料來源的同時,不能忘了提升我國自身的原料供給。

除了國家一直以來提倡的植樹造林外,在造紙行業也一直推崇環保與效益兼顧的“林紙一體化”經營。

▲新華社發

巴西Suzano漿紙集團將造林、營林、採伐、製漿、造紙與銷售結合,以多種形式建設速生豐產原料林基地,形成了良性循環的產業鏈。

可目前國內僅有晨鳴紙業、玖龍紙業、太陽紙業、聯盛紙業等少數企業真正開始推動“林紙一體化”經營的落地,國內龍頭玖龍紙業的首個“林紙一體化”項目也是在2020年底確定落戶廣西北海。

原因從根本上還是得回到產業集中度和規模效應的問題,“林紙一體化”項目動輒上百億的投資對企業的資金要求門檻很高,所以這種理論上可行的模式,在現實中推進卻非常緩慢。

但也許近幾年不斷萎縮的非木漿原料能提供不一樣的可能性。

至少這些企業沒有放棄更多探索的可能:山鷹紙業在吉林省扶余市的紙漿和工業包裝紙項目中就包括年產10萬噸玉米秸稈製漿生產線;銀泉紙業公司採用稻草爲主要原料,成功生產出了紙地膜產品;泰盛製漿和玖龍紙業分別在南平和咸寧開展毛竹製漿造紙項目。

正是因爲這些企業的探索,未來可能會發掘出更好的工藝和更適合製漿的植物纖維,爲中國的用紙安全提供保障。

美國一位氣象學家曾說過:“一隻南美洲亞馬遜河流域熱帶雨林中的蝴蝶,偶爾扇動幾下翅膀,可以在兩週以後引起美國得克薩斯州的一場龍捲風。”

如今造紙行業颳起的颶風,不僅與亞馬遜河流域熱帶雨林有關,還與阿拉斯加的松樹有關,與角落裏的那本佈滿灰塵的雜誌有關,與便利店裏的玉米棒子有關,與你剛拿到的超市小票有關,與肆虐全球的疫情有關,與堵在蘇伊士運河的那艘船有關……所有的這些“蝴蝶”,都從未停歇地扇動着翅膀。

那句話還有個中國版本:“夫風生於地,起於青萍之末。”

只要產業鏈的根扎得足夠深,科技工藝的莖長得足夠結實粗壯,市場消費穩定多元地生長,即使風再大,也擋不住中國企業崛起的步伐。

來源:華商韜略

責任編輯:賈楠 SN245