A股上市城農商行一季報盤點:三成淨利兩位數增長 六成不良率下降

原標題:A股上市城農商行一季報盤點:三成淨利兩位數增長,六成不良率下降

記者:段思宇

城農商行內部業績分化表現也較爲明顯。

資產質量改善之下,今年一季度A股上市城農商行業績表現向好:23家銀行中,僅西安銀行淨利潤增速出現同比下滑,其餘均實現正增長;營收方面,有14家銀行營收同比增速爲正,其中寧波銀行更是高達21.80%。

不過,相比2019年城農商行普遍兩位數的增長,今年一季度多數銀行淨利潤、營收同比增速更多呈現個位數增長,延續了2020年全年的趨勢。有業內人士對第一財經記者稱,這主要是受銀行整體淨息差下降影響,去年以來,LPR(貸款市場報價利率)下降使得貸款收益率小幅下滑,進一步影響銀行利潤增長。

但業內普遍認爲,未來隨着銀行表內外存量不良出清和新增不良邊際放緩,行業整體資產質量壓力將減輕,景氣度有望持續回升;同時,LPR重定價目前已基本完成,預計淨息差後續對淨利潤增長的負面影響將減弱,從而利於銀行淨利增長。另從城農商行內部來看,業內的共識在於,銀行間分化將加劇。

7家銀行淨利增速達兩位數

作爲紮根地方經濟的中小銀行,今年一季度,城農商行成績單持續向好,相比國有大行和股份行表現較優。23家A股上市城農商行中,有7家淨利潤增速爲兩位數,多於國有大行和股份行。

其中,江蘇銀行淨利潤爲53.94億元,同比增長23.21%,增速位居同業首位,同時也是A股上市銀行中唯一一家淨利增速超過20%的銀行;該行營業收入爲153.39億元,同比增長17.06%。

從季報來看,江蘇銀行業績的高增長主要得益於該行利息淨收入及淨手續費收入同比大幅上漲,抵銷了投資收益及公允價值收益下滑的影響。數據顯示,今年一季度,江蘇銀行利息淨收入109.37億元,同比增長34.32%,佔營收的71.30%;手續費及佣金淨收入爲17.80億元,同比大幅增長48.28%,佔營收的11.60%。

除了江蘇銀行外,成都銀行、寧波銀行、張家港行、杭州銀行的淨利潤增速也都超過15%,分別爲18.16%、18%、17%和16.33%,淨利潤規模分別爲16.70億元、47.39億元、3.43億和25.18億元。中收是上述銀行業績增長的一大因素。記者瞭解到,杭州銀行2020年的中間業務收入佔比就較上年同期提升5.17個百分點,進一步推動盈利內生增長能力。

對於杭州銀行來說,中收業務的提升離不開該行的大零售金融佈局。2020年,杭州銀行大零售金融佈局基本成形,標準化、線上化產品加速迭代,實現了批量獲客、自動化審批和集中運營。截至去年年末,該行管理的零售客戶總資產餘額達3825.01億元,較上年末增長15.71%。

整體來看,今年一季度城農商行表現較優,部分業績增速明顯高於國有大行和股份行,延續了2020年的趨勢。一位銀行業資深分析師對第一財經記者稱,這可能是受“基數效應”影響,此前國有大行及股份行經營狀況整體好於城商行,基數相對較高,因此城農商行在基數較低的情況下,經營狀況看起來會更好;另外,國有大行及股份行還承擔者讓利的責任,一定程度上影響利潤增長。

還需注意的是,相比2019年城農商行普遍兩位數的增長,今年一季度多數城農商行淨利潤、營收同比增速呈現個位數增長。前述分析師對記者表示,這主要是受銀行整體淨息差下降影響,去年以來,LPR下降使得貸款收益率小幅下滑,拖累銀行利潤。

城農商行內部分化加劇

儘管整體表現較優,但由於疫情後期各地區經濟恢復並不均衡,城農商行內部業績分化表現較爲明顯。

比如,城商行中,西安銀行是唯一一家淨利出現負增長的銀行,今年一季度淨利增長爲-7.94%,這主要是由其信用減值大幅提高導致。今年一季度,西安銀行信用減值損失爲6.28億元,相比去年同期的4.47億,同比增長40.50%。

據悉,該高額信用減值和此前西安銀行一則對單一客戶計提4.75億減值準備的公告有關。4月2日,西安銀行公告稱,因一客戶在該行的9.5億元金融資產在2021年一季度出現信用風險,該行計劃計提4.75億元減值準備,該部分減值準備佔該客戶整體風險敞口的50%。

營收方面,青島銀行、北京銀行、鄭州銀行、貴陽銀行、廈門銀行也都出現不同程度的下滑。其中,廈門銀行營業收入11.56億元,同比下降16.68%,在這幾家銀行中降幅最高。對此,廈門銀行在財報中作出解釋,稱主要原因是資產投資收益大幅減少。

農商行中,渝農商行、青農商行、張家港行營業收入及淨利潤均實現“雙增長”,青農商行淨利潤同比增速達12.80%,位列農商行最高;渝農商行營收同比增速達7.42%,位列農商行最高。

而蘇農商行、紫金農商、江陰銀行一季度營業收入則爲負增長,其中紫金農商一季度營業收入10.29億元,同比下降22.14%。數據顯示,紫金銀行今年一季度手續費及佣金淨收入爲0.22億元,同比降45.72%;公允價值變動收益爲-0.5億元,虧損同比擴大305.94%,主要原因爲交易性金融資產公允價值變動損益減少。

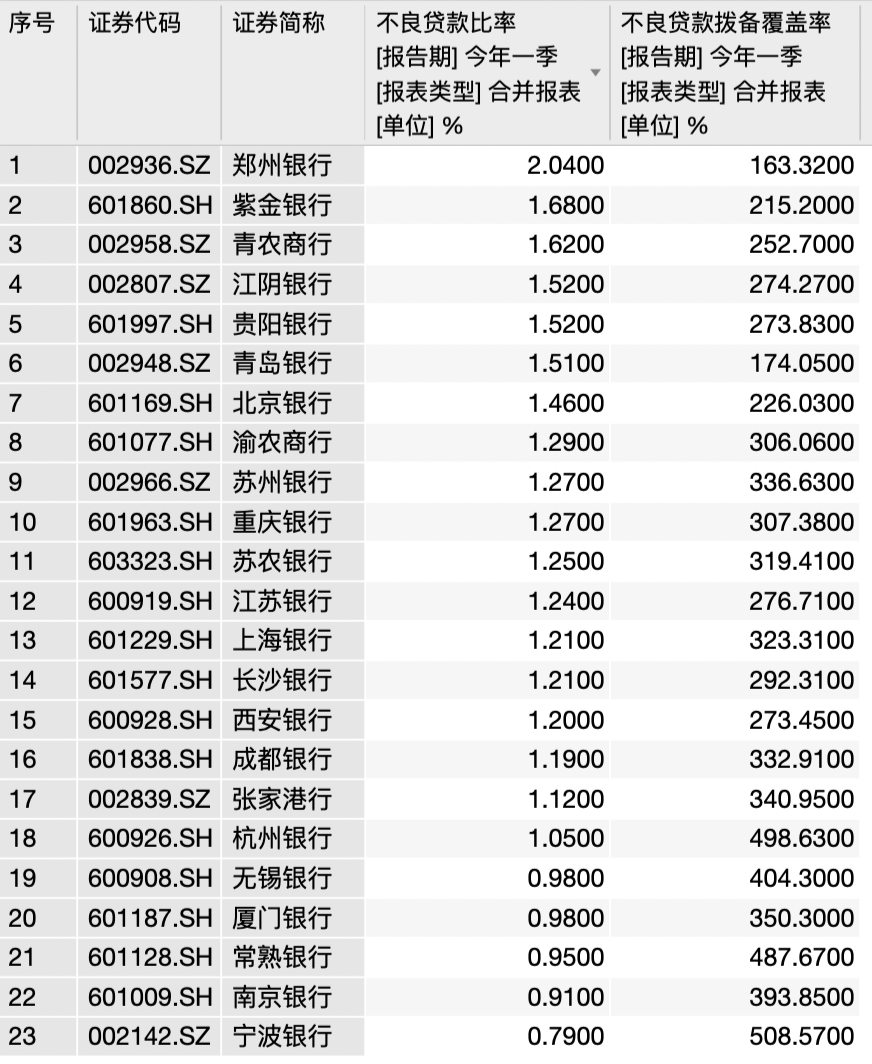

六成銀行不良下滑

在資產質量方面,城農商行整體資產質量有所好轉。截至一季度末,23家銀行中,有14家銀行的不良率出現下滑,佔比六成左右。其中,江銀銀行降幅最大,由去年末的1.79%下降到了1.52%,下降0.27個百分點。

其次是成都銀行、無錫銀行、北京銀行和蘇州銀行,下降幅度分別爲0.18個百分點、0.12個百分點、0.11個百分點和0.11個百分點。“不良的下降符合行業整體趨勢,受疫情影響,去年二、三季度上市銀行不良貸款率有所上升,但去年四季度和今年一季度,不良表現轉好,環比持續下降,行業潛在不良也在減少。”上述分析師對記者說。

從不良率的大小來看,23家銀行中,僅鄭州銀行不良率高於2%,位於其後的是紫金銀行和青農商行,不良率分別爲1.68%和1.62%;無錫銀行、廈門銀行、常熟銀行、南京銀行、寧波銀行的不良率均低於1%,分別爲0.98%、0.98%、0.95%、0.91%和0.79%。

未來,在業內人士看來,銀行資產質量壓力有望減輕。國信證券金融業首席分析師王劍稱,經過連續多年的出清,銀行潛在不良已經大爲減少,再加上近幾年銀行調整了信貸結構,持續壓降高風險行業貸款比重。在此背景下,去年雖有疫情因素,但銀行的不良生成率仍未超過2015年,即銀行潛在風險較前幾年少了很多。預計後續隨着疫情好轉,在基數效應下不良生成壓力也將減小,

同時,去年在不良生成速度有所上升的情況下,銀行各項餘額指標持續改善,這主要是銀行加大了不良貸款處置力度。王劍表示,2020年下半年的不良覈銷轉出率甚至高於2015年下半年,而2015年的不良生成率比現在高很多,這說明行業不良在加速出清。“預計隨着表內外存量不良出清和後續邊際新增放緩,銀行整體資產質量壓力減輕,撥備有望持續反哺利潤增長。”