顺丰房托IPO:收益98.54%来自关联方 物业价值及利润起伏大

出品:大眼楼管

作者:肖恩

近日,因为Q1暴雷巨亏而站在风口浪尖的顺丰控股,要分拆顺丰房托在港股上市,预计募集资金约3亿美金。

顺丰作为一个快递公司,缘何与“房托”产生了关系?实际上,顺丰房托全称为顺丰房地产投资信托基金,本质上为房地产投资信托基金(Real Estate Investment Trusts,简称REITs)。而REITs是投资不动产的基金,由专门投资机构进行房地产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。

目前,有14只REITs在港交所上市,如越秀房托、招商房托等。顺丰作为快递龙头,顺丰房托目前聚焦在物流地产,若成功上市,有望成港交所首个以物流为主的REITs。

何为REITs?

REITs起源于美国,后来发展至澳大利亚、日本、新加坡、香港等40多个国家和地区,从诞生到现在的60年里,管理规模已达到了2万亿美元。

REITs的好处就体现在下面这张产品结构图之中。

基金投资人,可以通过买REITs基金,通过SPV(项目公司),投资房地产或相关的不动产(比如能赚租金的大楼)。而发行REITs的基金公司会帮投资人管理这些不动产,一年年的收租,然后以分红的形式作为投资回报,返还给投资人。

这里面对于投资者来说:投资门槛低了,投资渠道变多了。多了一种风险可控、收益还不错的投资选择,目前在港交所挂牌的REITs股息率大概在7%-9%的水平。

对于企业来说,REITs可以盘活存量资产。在REITs基金收购不动产之后,相关的诸如房企等机构,可以将资金用于再投资,不至于被庞大的自持物业沉没巨量资金,而限制了发展速度。

招股书显示,顺丰房托基金由顺丰控股100%持有,初始投资组合包括位于香港、佛山及芜湖的三处现代物流物业。IPO后顺丰控股的持股比例将降低为35%,公众基金持有人的占比将达到65%。顺丰房托IPO后将回收部分资金,顺丰控股也可以轻资产运营。

顺丰房托的利润起伏大

截止去年底,顺丰房托主要聚焦在物流地产,当前的投资组合包括位于香港、佛山及芜湖的三处现代物流物业。三处物流地产的可出租总面积为30.76万平方米,估值达60.94亿元,平均出租率为94.9%。

顺丰房托目前拥有的资产体量,相对于稍有规模的房企来说,还是非常小的,整体的业绩也不大。

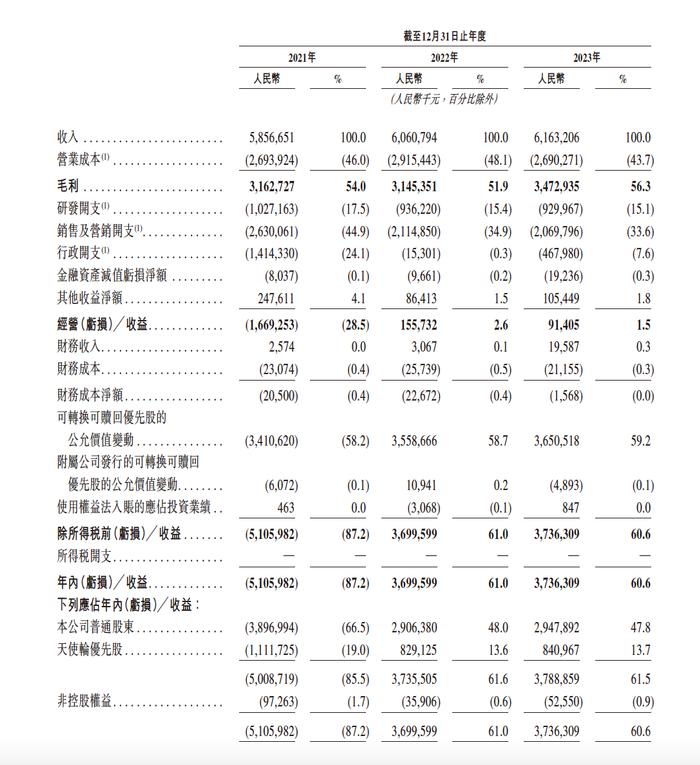

招股书显示,2018年至2020年,顺丰房托的收入分别为2.56、2.69、2.79亿港元,年增长率仅为5.07%、3.72%。收入类型包括租金和管理费,其中主要为租金收入,可见在整体可供出租的面积、出租率没有太大变化的情况下,房托的收入增长必是缓慢的。

但这并不代表顺丰房托的业绩非常稳健,相反,公司的利润表现出了较大的波动。租金收入变化不大的情况下,投资物业的公允价值变动对于利润的影响非常大,2018年,投资物业的公允价值录得收益达到2.27亿港元,与收入接近。而在2019/2020年的公允价值变动收益则为0.81亿港元及亏损0.54亿元,这直接拉低了后两年的利润表现。

此外,顺丰房托2020年的融资成本达到1.18亿港元,较上年同期增长64%,成为掣肘全年利润的另一大因素。从报表中看,顺丰房托的主要负债为应付关联方的款项,在应付款项总额变化不大的情况下,财务成本快速上升,或与关联方的资金成本提升有关。

98.54%收益来自关联方顺丰控股

值得注意的是,于2020年底,顺丰房托的物业合共有33名租户,当期租金收入总额排名前五位的租户,约占总租金收入的80.1%。而其中顺丰关连租户约占同期总租金收入的80.0%。更为集中的是,顺丰房托全年的利润中,有98.54%来自顺丰控股,可以说,其余的租户几乎不贡献利润。

关连租户比例高,一方面意味着租约稳定性强,但另一方面也意味着严重依赖顺丰控股这一单一客户,基金的业绩潜在的起伏较大。关联交易也存在一定的隐患,诸如关联方的应付款及快速增长的财务成本。

因此,顺丰房托约90.9%租户(按可出租面积计算)来自物流行业,而其余租户包括来自药品、科技及其他行业的租户。