中金宏观:全球经济恢复趋势持续拉动 出口韧性超预期

中金宏观 | 出口韧性超预期——4月进出口数据点评

来源:中金宏观

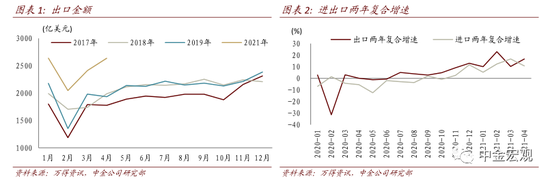

2021年4月出口(美元计价,下同)同比增长32.3%(3月同比30.6%),进口同比增长43.1%(3月同比38.2%)。出口超市场预期(24%),进口基本符合市场预期(44%)。贸易顺差428.5亿美元(去年同期449.6亿美元)。

出口韧性超预期。从绝对值来看,4月出口金额为2639亿美元,已经恢复到1月的水平,超越2017、2019年的季节性,与2018年季节性类似。从两年复合增速[1]来看,4月出口增长16.8%(前值10.3%)。考虑到4月一些供给侧因素(3月苏伊士运河拥堵对数据的滞后影响、芯片等全球供应链的扰动问题)可能对出口造成的扰动:越南4月出口两年复合增速11.8%(3月为14.2%),韩国4月日均出口两年复合增速2.4%(3月为3.5%),更加凸显了中国出口韧性的超预期。

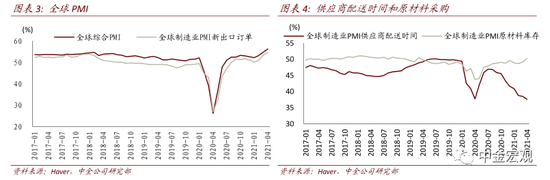

全球经济恢复趋势持续拉动出口。尽管近期部分新兴市场国家遭受了新一波疫情冲击,但是全球经济恢复趋势持续:4月摩根大通全球综合PMI为56.3%(前值54.8%),为连续第三个月上扬。

全球供应链受冲击可能促使部分企业增加安全库存水平,部分促进出口。近期全球供应链受到一系列因素的负面冲击,使得4月全球制造业PMI供应商配送时间在低水平上继续恶化。正如我们在2020年12月10日报告《复苏加速可能也有赶工因素》中已经发现的,企业应对供应链不确定性的一大措施是增加原材料库存:根据麦肯锡[2]的调查,93%的厂商预期将增加供应链弹性,而其中47%都预期将增加关键产品的库存。因此,我们可以看到4月全球制造业PMI原材料库存继续回升至50.2%(前值49.2%)。这也能从3、4月中国从印度进口大幅提升得到印证:4月中国从印度进口为32亿美元,创历史新高,两年复合增长36%(前值34%)。

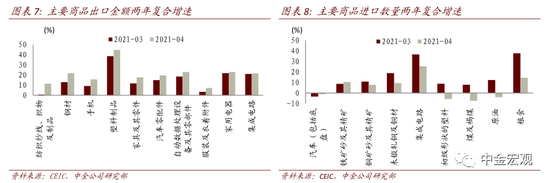

按目的地划分,对东盟出口的两年复合增长率为22%(前值11%),改善幅度最大;对欧盟和美国出口的两年增长率分别从14%和10%升至17%和16%。对印度出口的两年复合增长率从7%升至21%,可能是由防疫物资出口所驱动。

按产品划分,机电产品出口的两年复合增长率从11%升至17%,高科技产品出口的两年复合增长率从12%升至18%;而劳动密集型产品的两年复合增长率从8%小幅上升至13%。劳动密集型产品相对较低的改善幅度可能反映出防疫物资出口的进一步消退以及美国和欧盟需求逐渐从消费边际转向投资。

进口增速符合预期。大宗商品价格上涨仍一定程度上拉动进口。从金额来看,4月进口金额两年复合增速为10.7%(前值16.7%),农产品进口金额两年复合增速为17%(前值29%),机电产品和高新技术产品进口金额两年复合增速分别为11%(前值15%)、13%(前值16%)。从进口数量来看,两年复合增速较3月下滑幅度较大的主要商品包括:粮食(-23ppt)、原油(-16ppt)、煤(-15ppt)。

展望未来,我们预计出口的强势至少能在2021年上半年持续,并重申2021年出口增长16.2%的预测。但是,我们仍应密切关注全球供应链的扰动。

注释:

[1]值得注意的是,两年复合增速虽然去除了2020年的基数效应,但是引入了2019年的基数效应。

[2]https://www.mckinsey.com/business-functions/operations/our-insights/resetting-supply-chains-for-the-next-normal