中金宏觀:全球經濟恢復趨勢持續拉動 出口韌性超預期

中金宏觀 | 出口韌性超預期——4月進出口數據點評

來源:中金宏觀

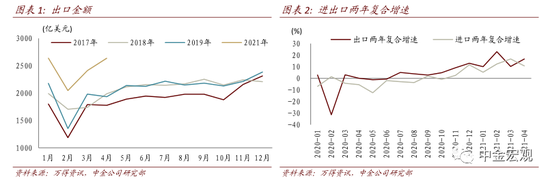

2021年4月出口(美元計價,下同)同比增長32.3%(3月同比30.6%),進口同比增長43.1%(3月同比38.2%)。出口超市場預期(24%),進口基本符合市場預期(44%)。貿易順差428.5億美元(去年同期449.6億美元)。

出口韌性超預期。從絕對值來看,4月出口金額爲2639億美元,已經恢復到1月的水平,超越2017、2019年的季節性,與2018年季節性類似。從兩年複合增速[1]來看,4月出口增長16.8%(前值10.3%)。考慮到4月一些供給側因素(3月蘇伊士運河擁堵對數據的滯後影響、芯片等全球供應鏈的擾動問題)可能對出口造成的擾動:越南4月出口兩年複合增速11.8%(3月爲14.2%),韓國4月日均出口兩年複合增速2.4%(3月爲3.5%),更加凸顯了中國出口韌性的超預期。

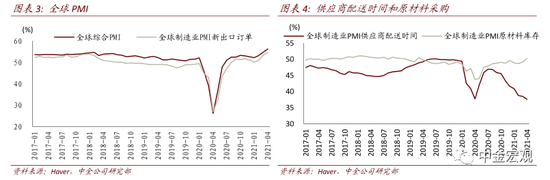

全球經濟恢復趨勢持續拉動出口。儘管近期部分新興市場國家遭受了新一波疫情衝擊,但是全球經濟恢復趨勢持續:4月摩根大通全球綜合PMI爲56.3%(前值54.8%),爲連續第三個月上揚。

全球供應鏈受衝擊可能促使部分企業增加安全庫存水平,部分促進出口。近期全球供應鏈受到一系列因素的負面衝擊,使得4月全球製造業PMI供應商配送時間在低水平上繼續惡化。正如我們在2020年12月10日報告《復甦加速可能也有趕工因素》中已經發現的,企業應對供應鏈不確定性的一大措施是增加原材料庫存:根據麥肯錫[2]的調查,93%的廠商預期將增加供應鏈彈性,而其中47%都預期將增加關鍵產品的庫存。因此,我們可以看到4月全球製造業PMI原材料庫存繼續回升至50.2%(前值49.2%)。這也能從3、4月中國從印度進口大幅提升得到印證:4月中國從印度進口爲32億美元,創歷史新高,兩年複合增長36%(前值34%)。

按目的地劃分,對東盟出口的兩年複合增長率爲22%(前值11%),改善幅度最大;對歐盟和美國出口的兩年增長率分別從14%和10%升至17%和16%。對印度出口的兩年複合增長率從7%升至21%,可能是由防疫物資出口所驅動。

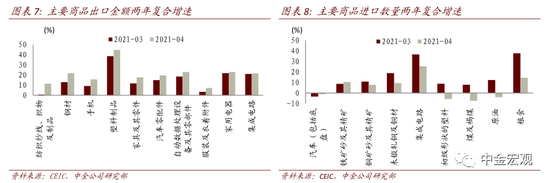

按產品劃分,機電產品出口的兩年複合增長率從11%升至17%,高科技產品出口的兩年複合增長率從12%升至18%;而勞動密集型產品的兩年複合增長率從8%小幅上升至13%。勞動密集型產品相對較低的改善幅度可能反映出防疫物資出口的進一步消退以及美國和歐盟需求逐漸從消費邊際轉向投資。

進口增速符合預期。大宗商品價格上漲仍一定程度上拉動進口。從金額來看,4月進口金額兩年複合增速爲10.7%(前值16.7%),農產品進口金額兩年複合增速爲17%(前值29%),機電產品和高新技術產品進口金額兩年複合增速分別爲11%(前值15%)、13%(前值16%)。從進口數量來看,兩年複合增速較3月下滑幅度較大的主要商品包括:糧食(-23ppt)、原油(-16ppt)、煤(-15ppt)。

展望未來,我們預計出口的強勢至少能在2021年上半年持續,並重申2021年出口增長16.2%的預測。但是,我們仍應密切關注全球供應鏈的擾動。

註釋:

[1]值得注意的是,兩年複合增速雖然去除了2020年的基數效應,但是引入了2019年的基數效應。

[2]https://www.mckinsey.com/business-functions/operations/our-insights/resetting-supply-chains-for-the-next-normal