新一輪“漲價潮”來了?影響每個人

Wind資訊

“漲價了”這三個字,最近頻繁出現。

大宗商品迎“超級牛”,今年黑色、有色、化工在內的各種原材料價格飆升,有商品漲幅甚至超過50%,而這也逐漸轉嫁到了消費端。食品類、衛生紙、電視機等多行業集體漲價。

反應到A股上,週五,金屬、煤炭、造紙、鋼鐵等資源股領漲兩市,多隻股票漲停。

新一輪“漲價潮”來了?投資者該如何進行資產配置?

國際食品價格創近7年新高

聯合國糧農組織發佈最新報告指出,今年4月國際食品類商品價格連續第11個月上漲。其中,食糖報價漲幅最大,而穀物價格也恢復了上漲趨勢。

報告顯示,糧農組織食品價格指數4月平均爲120.9點,環比上漲1.7%,比去年同期大漲30.8%。這一指數每月追蹤全球貿易最活躍的食品類商品的價格變化,目前已經達到自2014年以來、近七年的最高水平。其中,食糖價格指數4月環比上漲3.9%,同比大漲近60%;穀物價格指數上漲1.2%,扭轉了3月的短暫跌勢,且較去年同期水平高出26%;植物油、肉類和乳製品價格指數均有不同程度上漲。

而近日國務院剛部署進一步促進糧食生產穩定發展,切實提高糧食安全保障能力。會議指出,保障糧食安全事關國家安全和發展大局,是推進農業農村現代化的首要任務。

紙企全面大漲

目前,商品價格升勢漫延至紙價,造紙所需的木漿供應減少,令到國際廢紙價格居高不下,內盤紙漿期價也持續上升。

據悉,國內主要文化紙企業和貿易商發佈多張5月漲價函,其中文化紙普遍漲價200元/噸,特種紙漲價2000元/噸,白卡紙漲價1000元/噸(分兩次進行),部分紙廠還同時發出停機函。

而早在今年4月,紙價已經上漲過一波。當時,市場上生活用紙上調一到兩成。

5月7日,紙業股普漲,山鷹國際、晨鳴紙業盤中漲停,冠豪高新、岳陽林紙領漲。

(圖片來源:Wind金融終端App)

電視:“五一”假期漲價超10%

由於原材料價格上漲,面板供應緊張,終端彩電價格普漲已經是不爭的事實。

日前,平板電視漲價超10%的話題登上微博熱搜。據央視財經報道,北京一家大型家電賣場負責人告訴記者,受到上游面板價格上漲等因素影響,“五一”期間他們的平板電視銷售均價將有所提高,均價從一季度的3600元提高到4000元,這個價格也高於前兩年同期。

事實上,從去年以來,電視行業已經迎來了兩波漲價潮。2020年8月,多家電視品牌陸續宣佈漲價,2021年4月,又迎來第二輪價格上漲,涉及到的品牌包括TCL、創維、海信、小米、三星、索尼等國內外的主流廠商。

電視價格上漲涉及到的原因有很多,其中一大原因在於核心部件面板的價格上漲。在電視的生產成本中,超過一半是電視面板,而電視面板中最主要的液晶電視面板,去年以來價格不斷上漲。

國海證券表示,考慮到玻璃基板和驅動IC缺貨仍在持續,疊加面板需求端淡季不淡,整機廠庫存水位持續偏低,判斷TV面板漲價將延續至2021Q3,液晶面板供需緊張貫穿2021年全年。

化妝品巨頭漲價

近日,據廣州市經貿委批准設立的化工產品交易專業市場,即廣州化工交易中心官方微信發佈的信息,二季度以來,約120家化工企業停產檢修、數家化工巨頭宣佈漲價、因不可抗力減產斷供。這也意味着,在需求逐步恢復、供給瓶頸仍存的背景下,化妝品原料正迎來年內第二次漲價潮。而面對上游端的持續漲價,爲保證利潤,化妝品成品端已然出現漲價勢頭。

化妝品頭部企業大多擁有自主生產能力或是需要自主採購原料,能更加直接的感受到原料漲價下企業生產成本上升的壓力。寶潔、上海家化等國內外企業紛紛開始上調價格。有業內人士表示,頭部企業漲價只是一個開始,很快就會逐步擴散到全行業。

鈦白粉:今年第5次漲價

鈦白粉在一個月內兩次提價,今年已經第五次漲價。中核鈦白、安納達、金浦鈦業均上調鈦白粉價格。

中核鈦白從2021年5月6日起,各型號鈦白粉銷售價格在原價基礎上:國內各類客戶:上調1000元人民幣/噸。國際各類客戶:上調150美元/噸。

安納達從2021年5月7日起,上調主營產品銷售價格,金紅石型鈦白粉和銳鈦型鈦白粉國內銷售價格均上調1,000元/噸,出口價格上調150美元/噸。

金浦鈦業從2021年5月7日起,銳鈦型和金紅石型鈦白粉銷售價格在原價基礎上,對國內各類客戶上調1000元人民幣/噸,對國際各類客戶上調150美元/噸。

統計發現,自2020年三季度開始,鈦白粉行業即開啓了新一輪漲價週期。在當前全球鈦白粉供需緊平衡狀態下,行業高景氣週期有望延續。

去年7月份以來,鈦白粉價格谷底回升。按照每月一漲的節奏,到目前,鈦白粉已經連漲11個月。同時,鈦白粉漲價成爲鈦白粉企業業績大漲的主要原因。

5月7日,鈦白粉板塊走強,金浦鈦業漲近4%,安納達漲超5%,攀鋼釩鈦、龍蟒佰利漲超4%,惠雲鈦業、中核鈦白、安寧股份等跟漲。

天風證券認爲,目前正處於下游剛需備貨季,且塗料大廠二季度訂單均以高價成交,預計上半年鈦白粉行業將保持高景氣。

(圖片來源:Wind金融終端App)

水泥:部分地區連續5輪漲價

中國水泥網水泥行情顯示,剛剛過去的一個月,全國水泥市場表現強勁。

部分地區已連續五輪漲價,累計漲幅高達110元/噸-125元/噸;長三角地區需求持續火爆,大企業門口經常出現排隊拉貨的現象;珠三角水泥價格完成第三輪上漲,累計漲幅達到60元/噸;略顯沉寂的東北市場亦有所啓動。重點市場有望繼續跟進。

在“碳達峯、碳中和”的背景下,部分地區對包括水泥在內的重點行業的減排“時間表”日漸明晰。

得益於需求增加、價格普漲,多數企業以“開門紅”交出2021年首份答卷。同時,在淘汰落後產能、產能置換背景下,龍頭企業多跑馬圈地爭搶產能指標,加速“換血”。

石墨:4月以來已上調3次價格

據行業數據監測顯示,超高功率石墨電極價格5月6日上調1000元/噸。而此前在4月已經連續2次大幅上調產品價格。

受1-3月內蒙古能效雙控以及甘肅等地區限電,石墨電極石墨化工序出現了嚴重瓶頸,直到4月中旬左右開始,當地的石墨化開工情況略有好轉,但產能釋放也只有50-70%。4月後,受原料集中檢修及到貨成本高的影響,主流電極廠家在4月初和中下旬連續2次大幅上調產品價格。

中鋼協副會長駱鐵軍此前指出,壓減產量要有保有壓,確保優勝劣汰,建議“三限、兩不限”。“兩不限”即不限達到超低排放A級的企業鋼鐵產能;不限電爐短流程鍊鋼產能。但所謂的不限,也並非毫無節制地增產擴產。

在嚴控鋼鐵產能的背景下,強調不限電爐短流程鍊鋼產能,這將助推電爐鍊鋼技術在鋼鐵行業中的運用。目前我國電爐鋼生產的粗鋼僅佔總產量的10%左右,低於全球電爐鋼20%佔比的平均水平,發展空間較大。石墨電極作爲電爐的主要材料之一,其需求量在此需求的推動下,有望進一步增加。

炭黑:價格持續高位運行

2020年上半年,受疫情影響,下游企業開工不足導致炭黑產品需求疲軟,進入下半年,我國疫情迅速得到控制,國內經濟實現全面復甦,受益於輪胎需求旺盛及焦炭、炭黑環保限產,炭黑價格在2020年6月觸底後快速抬升。

2021年一季度以來,由於下游市場需求旺盛,炭黑價格一直維持高位運行,行業保持較高景氣度。

由於下游市場需求旺盛,炭黑產品的銷量、單價均高於上年同期。2021年一季度,永東股份實現營業收入8.39億元,增長84.59%;歸屬於上市公司股東的淨利潤1.30億元,增長633.91%。

集裝箱船運費創新高

有外貿人表示,2020年第三季度大港口到鹿特丹,港口到門的服務還是2000多歐元,現在直接是9000多接近一萬歐元。

據航運諮詢機構德魯裏統計,2021年第一季度全球集裝箱貨運量同比增長近9%,中國出口集裝箱運價綜合指數(CCFI)均值爲1960.99點,與2020年同期相比增長113.33%,與上一年第四季度相比增長56.8%!

據悉,蘇伊士堵船事件一個月後,集裝箱船運費的變化也顯現出來。從上海航運交易所發佈的上海出發現貨(即時合約)運費來看,發往美國西海岸爲每個40英尺集裝箱4432美元,發往美國東海岸爲5452美元,均比擱淺事故剛發生後的3月底上漲了1成以上,創出開始調查的2009年以來的最高價。

資源股領漲兩市

漲價的行業實際上遠不止這麼多。

在A股,這些漲價產品最近的表現可圈可點。5月7日,順週期股票繼續走強,資源股領漲兩市,貴金屬、煤炭、造紙、鋼鐵、基本金屬等行業漲幅靠前。

(圖片來源:Wind金融終端App)

煤炭股午後持續拉昇,山西焦煤、陝西黑貓、潞安環能、鄭州煤電、新集能源漲停,晉控煤業、蘭花科創、兗州煤業等跟漲。

最新消息顯示,包含陝煤三大礦在內,週五共有24家煤礦上調價格,陝煤檸條塔煤礦的洗大塊錄得最高漲幅80元/噸。目前,高硫煤價已升至700元/噸,5900卡低硫末煤也到了720元/噸。榆林各煤礦排隊狀況持續,煤場沒煤,煤礦車輛聚集,預計坑口價格還會上漲。

(圖片來源:Wind金融終端App)

股期繼續聯動

在漲價潮背後,股期繼續聯動。

5月7日,國內商品期市收盤多數上漲,黑色系全線上漲,鐵礦石漲逾6%,動力煤、焦煤漲逾3%。貴金屬全線上漲,滬銀漲近3%;基本金屬多數上漲,滬鋁漲近3%,滬銅、國際銅漲逾2%;能化品多數上漲,苯乙烯漲逾5%,乙二醇漲逾3%。農產品多數上漲,豆二漲近3%,棕櫚油、玉米澱粉漲逾2%。

(圖片來源:Wind金融終端App)

機構:迎接波動,局部可爲

這輪全球範圍內的“漲價潮”,加上新冠疫情的不確定行,讓市場感到很不安。普通投資者應該如何進行資產配置?

海通證券投顧周恆毅表示,在股市方面,順週期部分個股調整時間充分,鋼鐵、煤炭、有色供需平衡再次打破,價格將進入主升階段,可以享受到一部分快速上漲的機會,但也要注意不要過分追高,行情切換速度會比往常更快,防範風險仍是第一位。近階段可以忽視指數的漲跌。業績披露期結束後,個股將更加依賴於慣性,專注於個股表現將可能大幅跑贏指數。

國泰君安投資顧問汪海溯表示,兩市成交量維持較高水平,市場分歧相對較大。部分資金從醫藥股中流入週期板塊,短期在週期板塊中出現明顯賺錢效應。不過,大宗商品價格能否持續上漲存在不確定性,二季度或將出現大宗商品價格的高點。因此,短期不建議盲目追漲殺跌,容易顧此失彼。操作上建議控制好倉位參與市場反彈,可以逢低佈局景氣度明顯回升的智能汽車、無人駕駛、消費電子等板塊。

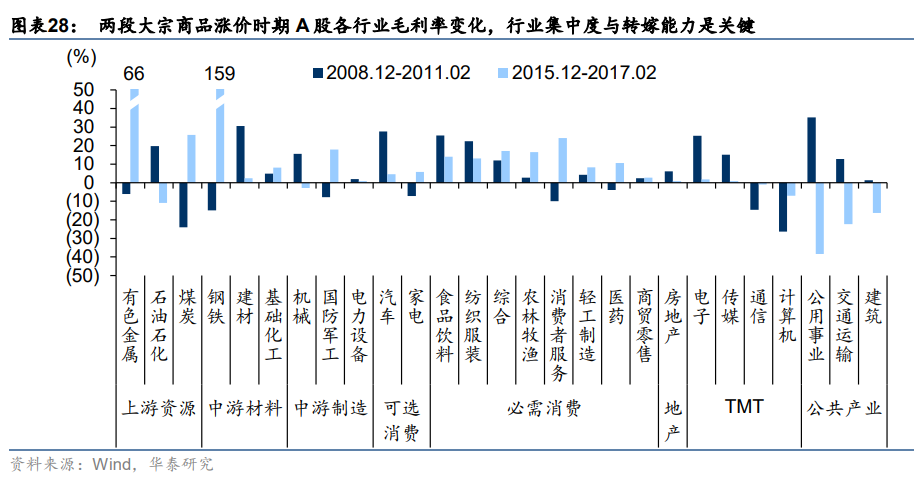

華泰固收張繼強、張馨元、張健等發佈的最新研報表示,本輪大宗商品漲價既有類似2008-2011年的超寬鬆貨幣政策帶來的流動性充裕,又有類似2015-2017年的供需錯位,實際上對政策應對提出了更高要求,或以行業政策應對爲主。

華泰固收表示,對股市而言,年中到下半年提防進入“類滯脹”情景,屆時流動性(美聯儲開始討論退出、我國央行貨幣政策也受到限制)、風險偏好(估值仍需消化、賺錢效應下降)、盈利(經濟增速放緩、結構性產業政策)等主要影響因素可能都面臨逆轉,對大盤而言是較爲不利的情景,需要中期加以提防。

行業角度來看,提價受到監管或下游競爭的制約、成本轉嫁能力較弱的中游行業(如交運、公用事業等)則面臨較大的業績壓力。一季報陸續兌現後盈利驅動強度減弱,但主題機會仍多、存量博弈格局短期難有改變。

債市面臨的環境更爲複雜,通脹擔憂制約貨幣政策,但在窄幅震盪的基本假設下,較爲穩定的資金面導致“先配置先受益”主導近期反彈,基本面到政策到市場傳導仍存在一定距離,後續關注基本面、供給等會否有共振。

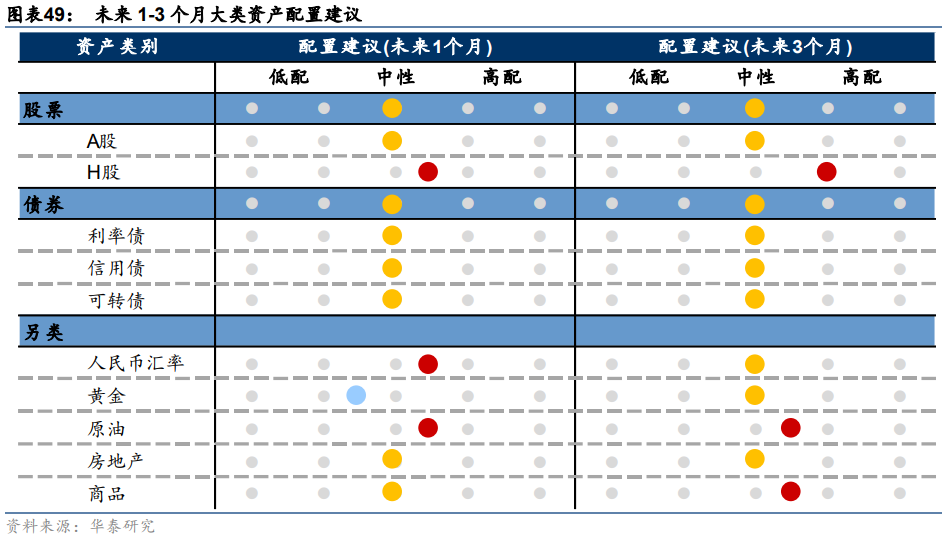

考慮到資產配置逐步向“滯漲”情景演進的概率提升,市場宜“看短並做短”。此前債市等波動率達到了歷史最低水平,未來兩個季度市場波動大概率將加大,需要提前做好應對。據此,未來 1-3 個月,繼續偏平衡配置,尋找結構性機會, 提防轉折性變化仍是核心,處於局部有可爲的時間窗口。

▪

責任編輯:凌辰 SF179