【興證宏觀】非農緣何不及預期——美國4月非農數據點評

原標題:【興證宏觀】非農緣何不及預期——美國4月非農數據點評

投資要點

事件:美國2021年4月季調後非農就業人數增加26.6萬人,遠遜於預期的增加99.8萬人;失業率爲6.1%,同樣遜於預期的5.8%。我們對此看法如下:

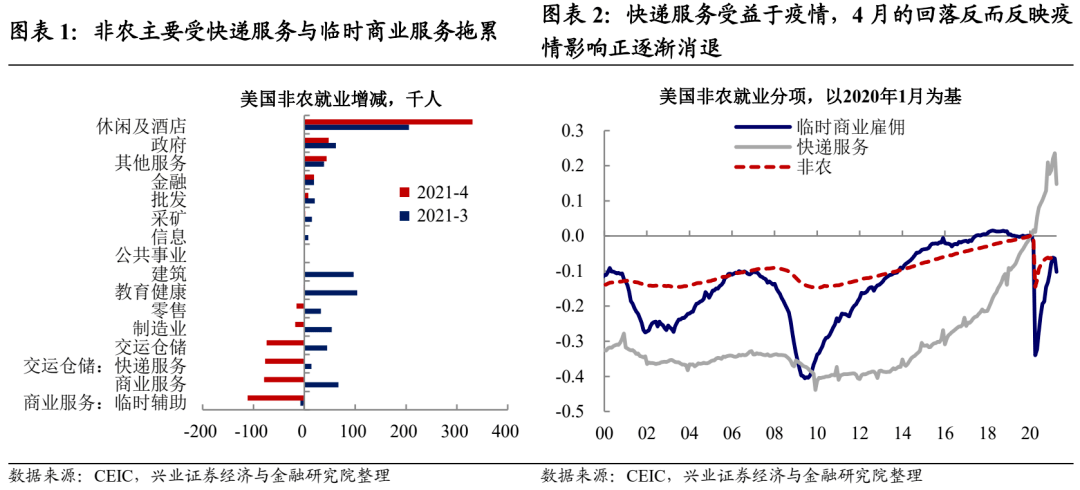

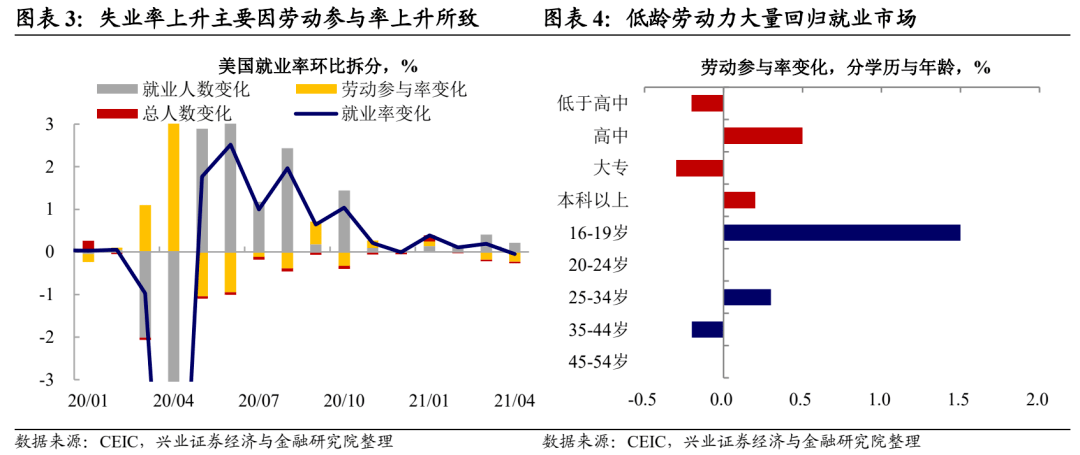

非農大幅不及預期,真實情況可能沒那麼糟。分項來看,4月非農主要受交運倉儲行業中的快遞服務就業(-7.7萬人)與商業服務行業中的臨時輔助就業(-11.1萬人)拖累。由於疫情期間居民出行受限,快遞服務就業自2020年2月以來大幅增長,當前回落或是在反映疫情影響正逐漸減弱。臨時商業輔助行業情況類似,其爲企業提供臨時僱員,在疫情期間反彈速度遠快於其他行業,當前回落或是在反映企業正式僱員正在逐漸迴歸。此外,失業率雖然上升0.1個百分點至6.1%,但主要因勞動參與率上升所致,受益於服務業勞動機會增多,低學歷、低齡勞動力已部分流回勞動力市場。

工資明顯提升,企業用工需求較旺盛,就業恢復問題或主要在供給端。美國4月平均小時工資環比上升0.7%,大幅高於預期值0%與前值-0.1%。分行業看,就業恢復落後的交運倉儲、零售、建築行業均錄得1%以上的小時工資漲幅,美國就業市場整體呈現供不應求的狀況。我們在報告《 由儉入奢易,由奢入儉難 》中提示,源源不斷的失業補助或對美國就業市場恢復造成拖累。當前來看,一方面隨着服務業的快速恢復,部分勞動力被重新吸引回就業市場,但隨着新一輪失業救濟於2021年3月底開始發放,美國就業市場供給的拖累仍然存在。

往後看,低端服務業仍有較大“填坑”空間,修復斜率尚未放緩。4月休閒及酒店行業就業增長33.1萬人,已連續3個月維持20萬人以上的增長,顯示低端服務業增長斜率並未放緩。從恢復缺口的角度看,休閒及酒店行業較疫情前仍有16.8%的恢復空間,對應284.8萬人,遠高於其他行業,而隨着疫苗接種進程的快速推進,該行業就業的快速恢復趨勢仍將延續(詳見《 美國經濟修復的邊際變化 》)。

弱非農反致金融市場風險偏好小幅抬升,市場與聯儲的博弈仍將延續。4月非農數據公佈後,美國10年期國債收益率“V型”反轉,下探9個bp至1.48%,此後快速回升至1.57%,美元指數下跌0.8%至90.2,黃金先漲後跌,標普500指數則收漲0.7%,整體來看,市場對聯儲收緊流動性的預期有所緩解,風險偏好小幅抬升。近期市場對聯儲何時收緊流動性愈發關注,聯儲官員則頻繁發聲安撫市場,當前6.1%的失業率較疫情前的3.5%仍有明顯差距,61.7%的勞動參與率也遠不及疫情前的63.3%,就業市場恢復情況尚不支持聯儲轉鷹。

風險提示:海外金融市場波動超預期;疫情惡化超預期。

風險提示:海外金融市場波動超預期;疫情惡化超預期。

相關報告

興證宏觀

2020年度重點報告合集

歡迎掃描小程序碼閱覽

文中報告依據興業證券經濟與金融研究院已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

宏觀部分來自證券研究報告:《非農緣何不及預期——美國4月非農數據點評》

對外發布時間:2021年5月8日

報告發布機構:興業證券股份有限公司 (已獲中國證監會許可的證券投資諮詢業務資格)

報告分析師 :

研究助理:李岱遙