這屆年輕人,沒到35歲就開始準備退休了

歡迎關注“新浪科技”的微信訂閱號:techsina

文/唐亞華 王敏 周繼鳳 黎明 李秋涵

來源:深燃(ID:shenrancaijing)

有人調侃,現在的年輕人,還沒脫單,就已經積極準備退休了。甚至對有的人來說,提前退休,成了支撐他們賺錢的最大動力。

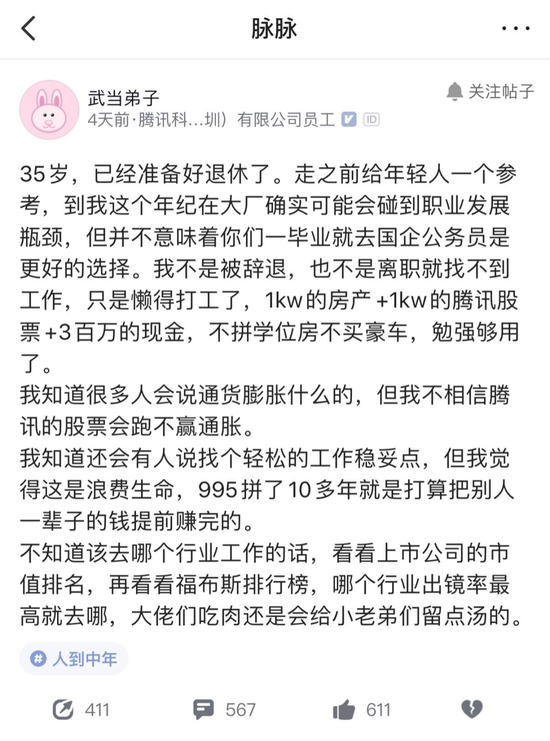

最近,脈脈上就有一位認證爲騰訊員工的用戶發帖稱,35歲已經準備好退休了。據帖子描述,他有1000萬的房產、1000萬的騰訊股票、300萬的現金,他認爲自己拼了十多年,就是打算把別人一輩子的錢賺完提前退休。

一名認證爲騰訊員工的用戶在脈脈上發的帖子 / 深燃截圖

事情一出引發了網友的熱議,不少人在討論,“什麼時候退休是理想時間?、“想要體面養老需要多少錢?”

事實上,這屆年輕人,早就付諸行動,將退休、養老安排妥了。有的人在宜居的城市買了房子,配置了保險、理財產品,計劃儲備幾千萬資產後環遊世界;有的人爲了實現35歲退休的願望,放棄打工去創業了;還有人打算賺夠120套別墅的錢退休,現在奮鬥,40歲以後享受;更有人,在35歲已經過上了養花、曬太陽的退休生活……

人生長路漫漫,本來就有很多分岔路口,有的人享受一輩子爲熱愛投入,在事業中獲得成就感,有的人則願意遠離世俗,過恬靜淡泊的生活。我們一起來聽聽以下5位年輕人的選擇。

攢夠5000萬去環遊世界

現在拼命賺錢是爲了將來能選擇怎麼死

千尋 | 35歲 互聯網公司商務

我當然是希望越早退休越好,因爲我還有一個環遊世界夢。

我差不多從30歲就開始爲退休養老做規劃了,目前我計劃不婚不育,將來即使結婚也大概率不生孩子,所以要早早給自己鋪好後路。

我是北京人,工作也在北京,已經在雲南買了兩套房子。那邊環境比較好,我買的時候房價也不高,算是一邊投資一邊爲退休後的住所做準備。我爸媽現在冬天就可以過去待着,我將來也可以去。

但這並不是我的終極目標,未來我希望可以買得起那種養老社區的房子,去一個類似於深圳這樣環境不錯,醫療水平也不錯的城市,買一套小區裏就有比較好的醫療配套的房子。因爲我不打算生孩子,我要考慮自己走不動了、癱瘓了的時候,小區能有方便且高質量的醫療條件。

保險也是我爲退休養老做的準備。我買了重疾險、高端醫療險、意外險,一年保費大約2萬多。重疾險是儲蓄型的,也相當於我的資產。高端醫療險保費一年5000多元,我買這麼貴的就是擔心老了自己一個人還得掛號、排隊、等牀位,我想去不用排號的私立醫院。而且,假如我住院需要人照顧,還得請護工,高端醫療險可以報銷私立醫院或國外醫院的治療費用,手術後的請護工、康復等的費用也包括在內。

理財方面,我現在在考慮年金,有一款產品是從現在起每年存18萬,存15年,60歲之後每年可以領20萬,65歲之後每年領30萬,這個產品一共需要存270萬,老了以後大概能取1000多萬,我計劃研究一下這類型產品,買一個適合自己的。

還有,我現在這麼努力賺錢也是爲了將來有選擇怎麼死的權利,比如真的患了治不好又很痛苦的病,我可以存一筆錢去瑞士安樂死,另外,我還需要找人處理我的後事。

總體上,健康和醫療類的保障我都交給了保險,喫喝玩樂這些我需要現在存錢,另外我會再做一些理財。因爲我沒有子女後代的問題,現在投資的那些房產,退休後我會陸續賣掉,保障老年的生活。

之所以這樣做是因爲我要考慮將來萬一自己沒有賺錢能力了,或不想那麼累了,我可以至少保證現在的生活水準。退休後我要繼續去做美容護膚,穿好看的衣服,保持健身。未來我還想去南極看企鵝,想去北極看極光,希望到時候我想去哪就可以隨時走,想買什麼就買,不用節省計算。

我覺得要想50歲以後過上我想象中的生活,可能需要5000萬的資產。這個資產也包括保險等可撬動的資金。我現在年收入大概在50萬左右,我自己有價值500多萬的房產,將來北京的房子可以出租或賣掉。我爸媽的資產我沒算在內,我自己再工作十幾年,加上保險和年金等,預計50歲以後應該能有5000萬可調動資產,因爲還要考慮通貨膨脹,這個數目我會有安全感一點。

我覺得年輕人對退休和養老的規劃是因人而異的,我是單身,就會提前考慮這些,結婚了的同齡人可能在考慮孩子的教育問題吧。我的想法是要在自己還能喫苦的時候好好賺錢,這樣退休後就可以過得從容自在。

只靠死工資很難35歲就退休

正準備辭職回老家再次創業

王思宇 | 25歲 文案策劃

我很早就有了不婚不育、35歲提前退休的想法,並且已經開始爲此付諸實踐,正打算這兩天跟領導提離職,全身心投入在老家省會城市籌備的教育項目。

我提前退休的理想狀態是,在老家和喜歡的一個西南小城,都買有自己的房子,手裏有兩三百萬的存款,已經步入正軌的事業不用再耗費大量的精力,能夠提供一定穩定現金流淨流入,然後我就會把更多的精力放在享受生活上,比如全世界旅遊。

我父母的觀念比較傳統,目前還難以接受我不婚不育、想35歲就提前退休的思想。如果35歲不婚不育,還在溫飽線上苦苦掙扎,過得慘巴巴,我在“對抗”父母的時候就會沒有底氣,所以接下來這10年,是我積累財富的關鍵黃金十年。只有這十年做好積累,讓父母知道我一個人也有可以好好生活的能力,我才能“說服”父母接受我的理念。

我目前做文案策劃,工作節奏並不算強,而且我普通一本畢業,工作不到三年,年收入在20萬左右,還算滿意。不過,如果只靠工作這一份死工資,我可能很難在35歲實現自己提前退休的理想,所以還是得靠創業。

其實,創業的想法我一直都有,而且之前也曾嘗試過。我大學時就曾和同學創業在學校附近賣特色小喫,並靠此賺來了大學期間所有的學費、生活費,但這畢竟是門小生意,而且隨着畢業季的到來,同學們也都有了新的去向,這個小生意就流產了。不過,我對於創業的想法一直都沒有放棄過,過去三年的工作中,我也一直在爲重新創業積累資金和人脈。

我正在籌備的新創業項目,不在一線城市,投入並不算大,前期10萬以內就足夠了,和朋友過去兩年多攢的錢完全可以覆蓋。目前我們已經談好了部分場地情況,等我辭職後回到當地就落實另一部分。對於以後的創業規劃,我的初步目標是第一年能賺到比現在工作的錢多即可,甚至可以比現在低,但我相信這個項目整體模式是有潛力和前景的,能夠在第二三年逐漸爆發,而且未來還可以開分部、發展周邊延伸產品。

不可否認,創業一定是有風險的,我也做好了心理準備。而且可以想象,接下來創業之後,心態要從只負責一個版塊的內容,變成自己當老闆,負責運營業務全流程,要重新接觸和學習的東西還有很多。我的工作時間也會從規律的早10晚6雙休變成不規律、全年無休,還要隨時應對創業過程中的突發情況。而且,離開北京回老家,心情難免會有所落差以及一些小小的不甘心。

但在深思熟慮後,我很清楚,要實現以後的理想生活狀態,創業是目前最可行的方式。也有可能我在35歲還達不到我理想中財富自由的狀態,那麼我會繼續爲之努力,但一旦達到了我的“提前退休”條件,我就會慢下來,給自己更多享受生活的時間和精力。

至於以後養老,首先我要考慮的是給父母養老,我父母不太能接受養老院,我計劃是請保姆來照顧他們。等到我自己老了,如果還有行動能力,我就繼續好好享受生活,最後連行動能力都沒有,只能坐在輪椅上或者躺在牀上,還倍受疾病折磨,我可能會選擇到國外安樂死。

計劃40歲退休

提前賺夠120套別墅的錢

徐菲 | 24歲 房產銷售

大學畢業後,我就來到了雲南西雙版納,現在在一家大型房地產公司做房產銷售。西雙版納是旅居城市,投資客很多,尤其是海南限購後,很多人都跑到西雙版納來買房。

我平時主要是賣別墅,接觸的人都是歲數比較大的,而且都是有錢人,這些人基本都是投資目的,有些可能也是有養老需求,他們會做一些養老方面的投資安排。耳濡目染,我也對房產投資和養老有了一些概念。

房地產行業,沒有最有錢,只有更有錢,那種身家過億的人特別多。我接觸過一個客戶,山西人,他在西雙版納一口氣買了120套別墅,大概花了好幾個億。這些事情接觸多了,你會覺得錢就跟數字一樣。

我今年24歲,已經開始有退休養老計劃了。我的目標就是,在40歲之前賺到足夠多的錢,提前退休,去做自己喜歡做的事情。在這一行久了,我會拿別墅數量來作爲奮鬥目標,我的目標是賺夠120套別墅的錢就退休。

我愛出去玩,退休了以後就想多出去走走,因爲想着要提前退休,所以纔有了奮鬥的動力。我肯定會儲備足夠的錢,然後才退休。未來要做什麼事情,今天就要先佈局好。

可能也是因爲做房地產行業的關係,我對數字和時間比較敏感。我可以接受的是,時間短一點,但是見效比較快的方式。如果有兩種路徑讓我選,一種是工作20年,很累很辛苦,另一種是工作40年,相對比較輕鬆,我會選第一個。既然可以用更短的時間賺到同樣的錢,就沒必要用那麼久。我現在肯定是奮鬥型的,但是40歲以後就是享受型的了。

我已經買了保險,也在西雙版納買了幾套房子,有些是父母給我買的,有些是我自己買的。除了有一套房子是留給自己未來養老的,我還投資了一些房產,房子在我的資產配置裏大概佔60%。投資房產我是屬於出手比較快的那種,賺得最多的一套,我賺了六位數。

我覺得人不需要工作那麼久,只要賺夠了錢,是否繼續工作無所謂。騰訊那個35歲就退休的員工,我覺得挺好,因爲這是他自己的人生,他自己有權利掌控。

養老是剛需

只有提前規劃纔有資格期待美好晚年

陳小姐 | 31歲 保險顧問

可能是單純的性格使然,我工作兩年之後,就開始有“不能只過今天,要爲以後老了做些儲備”的想法。大概27歲的時候,我就已經開始實際制定退休、養老計劃了。

在我看來,養老是剛需,是一定會發生的事情,只有做好底線規劃,尤其是現金流的規劃,纔有資格期待美好晚年。所以早安排早受惠,跟時間做朋友。

並且,我考慮得非常清楚,一個人如果退休後出現經濟問題,大部分是因爲兩種情況。一種情況是身體出現問題,我或者我最親的人需要大額資金。應對這種情況,需要做的其實是買一些能轉移絕大部分風險的保險。如果真的發生保險沒兜住的情況,目前能想到的就是賣掉房子,這樣雖說會影響我的養老品質,但有其他專門用作養老的儲備,所以並不會造成毀滅性打擊。

第二類可能遭遇的情況是因爲投資產生較大風險或損失。不過我的理財觀偏保守,最重視的是本金安全,其次纔是收益率高不高,所以雖然也沒幾個錢,但我還是會按照科學的資產配置比例去實驗去摸索,將高收益高風險的投資理財比例控制在不影響我基礎生活的範圍內,所以這塊兒也還行。

目前,我已經有了一些比較完整的方案:首先在北京購置一套房產(有貸款),退休後如果不需要居住,可以以房租補貼養老;如果需要居住,那麼可以在轉讓所有權的基礎上附帶保留生前居住權,得到一筆用於養老的資金。其次,會定期存款,包括銀行定期存款+短期/活期儲蓄若干。此外,我還計劃投資若干基金,買基礎健康類保險若干,抵禦大病及意外風險,我還購買了專款專用的養老年金(一種理財型的保險產品)。當然仍有缺口,我正在努力掙錢希望儘快存上。

家人對我的養老計劃還比較支持,就是覺得奮鬥期的我繃得比較緊一點,會擔心我太勞累了。但我個人感覺還好,自己設定大目標分解階段性目標,然後一步步達成的感覺很棒。

而且我現在在保險公司做顧問,這個行業屬於越老越喫香的,不存在說拼命利用年輕價值賺更多錢的情況。同時我也能比較好地兼顧工作和生活,平時工作的時候效率比較高,不允許自己出現經常加班熬夜的情形,每週都會抽出時間至少回家一次陪伴父母,日常跟朋友聚會或者喫飯的小活動也比較多。也不會出現爲了攢錢而拼命消耗自己,壓榨自己的情況。

30歲“退休”

已經過了5年從容的生活

琦琦 | 35歲 前空乘

2016年,我在30歲左右的時候離開了我工作了八年的空乘崗位。

北京節奏快比較快,工作壓力大,當時我一天是飛4次,早班是凌晨4點就要出門,如果是晚班,落地就是凌晨1點,回到家已經是2點了。每週有兩天得4點前起牀,還有兩天凌晨2點以後纔到家。不僅作息不規律,喫飯時間也不固定,對身體傷害不小。

後來有同事遲遲懷不了孕,說跟我們職業有關係。一個是因爲太累,一個是子宮下垂,這是我們這個職業長期久站、勞累導致的。我覺得自己喫不消這樣的節奏,年齡也到了,就辭職了。

一開始沒有計劃退休,只是遲遲找不到方向,後來和男朋友去西雙版納旅遊,覺得環境很不錯,就有直接“退休”,留在那裏的想法。

2016年西雙版納房價不高,我當時有點積蓄,也向父母借了些錢,先是買了一套小房子,後來我和男朋友家裏湊了一點錢,買了第二套房子,我又把在北京的車賣了,買了第三套房。我對房地產也不懂,就不同區域買一個,買的比較小,有的全款,有的貸款,在我們決定搬到西雙版納時,就把貸款結清了。

小地方的生活開銷真不大,我們一家人一個月的開銷就在3000元,收上來的房租一套2500元、一套3000元,算下來還會有剩餘。只要房租不太降,生活上沒有太大壓力。

其實在西雙版納這類四五線城市,想提前退休的話,準備100萬就足夠了。花五六十萬買個三居室,二三十萬買個家用小轎車,沒有購置其他房產不靠收租生活,開個小店解決日常開銷是沒有問題的,如果想購置房產將來靠收房租生活,準備三四百萬,肯定是可以的。

我當時除了買房,沒有做其他準備。但在2018年,有前同事查出了惡性腫瘤,把我嚇到了,那時開始接觸保險,就給全家人都買了保險,每年保險開銷方面,我和老公各兩萬,孩子一萬五,算下來5.5萬。

我現在的日常生活,是早上起來先做早餐,一家人喫完飯送孩子上學,有時候收拾花園,打掃房間,曬太陽,睡午覺,看看書,孩子放學回來了就陪她玩。我以前從來不做飯,不會做,也不喜歡做,而現在會堅持在家做飯喫,才發現做飯是很有趣的事情。

我應該不會再進入職場了。我過習慣了慢節奏的生活,沒有辦法像以前那樣很努力、上進,而是在感受生活。我們鄰居,之前其實都是行業的佼佼者,我們討論的不是原來你在金融行業怎麼樣,我們就聊花園怎麼弄,種什麼草之類的家常。

“退休”這5年,我變得從容了好多。我身邊的朋友,四五十歲的,已經有四五個離世了,我現在覺得這些都是正常的,很多東西我能放下,覺得都沒那麼重要了。

應受訪者要求,文中千尋、王思宇、陳小姐、徐菲、琦琦爲化名。