31個省份債務全解析:誰借錢最多 誰還錢壓力最大?

原標題:31個省份債務全解析:誰借錢最多,誰還錢壓力最大?

圖片來源:攝圖網

今年《政府工作報告》提出,擬發行地方政府專項債券3.65萬億元。與去年3.75萬億元的發行規模相比,這一數字略有下降,同時提出將進一步優化債券資金使用、優先支持在建工程,合理擴大使用範圍。

在外界看來,考慮到我國疫情已得到有效控制,經濟逐步恢復,今年專項債仍保持一定支出力度,說明穩基建、穩投資仍是地方經濟增長的重要抓手。

去年,爲對沖疫情造成的負面影響,我國將地方政府新增債務限額定爲4.73萬億元,較2019年大幅增加,規模快速擴容且期限更趨長期化。截至2020年,地方債已超越國債與政策性金融債,成爲我國債券市場第一大債券品種。

而硬幣的另外一面是,地方政府的債務風險一直高懸。數據顯示,截至2020年底,地方政府債務餘額爲25.66萬億元,負債率較2019年上升近4個百分點。同時,目前仍有部分新增專項債項目抗壓能力弱、難以保證收益平衡,易導致償債風險。

具體到各個省份層面,情況如何?近期,由中國國債協會、中誠信國際信用評級有限責任公司共同編著的《中國地方政府債券發展報告(2021)》(下稱《報告》)對外發布。《報告》對31個省份截至2020年6月的地方政府債務情況進行了分析。

發債:廣東投交通,江蘇投環保

據《報告》統計,總體來看,各省份地方債存量規模與經濟體量有一定相關性。截至去年6月,在全國31個省份中,GDP常年居於全國前三位的經濟大省江蘇、山東、廣東同時也是地方債存量最多的省份。

截至2020年6月31個省(區、市)地方債存量規模

圖表來源:《中國地方政府債券發展報告(2021)》

受地方債快速擴容影響,新增專項債成爲地方債的主要組成部分。

2019年1月-2020年6月31個省(區、市)地方債月度發行種類

圖表來源:《中國地方政府債券發展報告(2021)》

從發債規模最高的3個省份來看,江蘇僅2020年1~6月發債規模就達到2458.71億元,已接近2019年全年水平;廣東更是以2812.10億元的發債規模超過2019年全年,並超過山東、江蘇,位於全國第一。

在經濟排名靠後的省份中,發債速度也明顯加快。比如,雲南同期發債規模達到1376.67億元,增長超過一倍;福建、內蒙古、吉林和西藏增速也超過50%。

2020年1-6月31個省(區、市)地方債發行情況

圖表來源:《中國地方政府債券發展報告(2021)》

各省份地方債都投向了哪些領域?

《報告》分析,2020年上半年,在抗疫情、穩增長背景下,各地地方債投向逐步向基建領域傾斜,重點支持“兩新一重”領域,且專項債用作資本金比例進一步提高。其中,募投領域進一步創新,主要投向包括市政和產業園區建設、交通基礎設施建設、民生醫療等領域。

若從各省份佔地方債比重普遍超過六成的地方專項債來看,不同省份的側重點明顯不同。

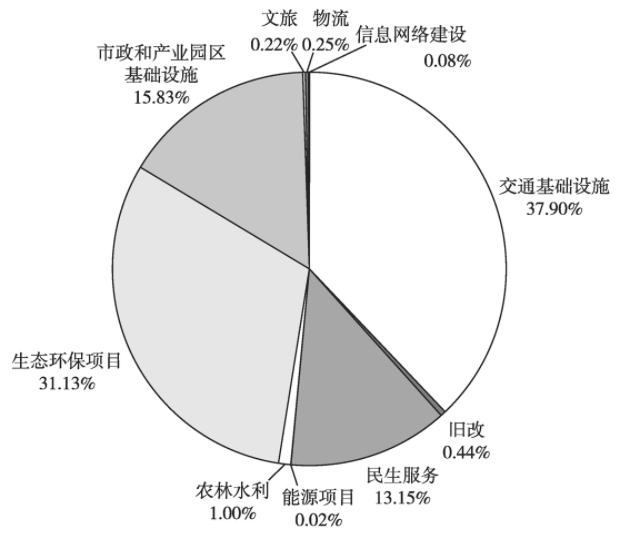

在廣東新增項目收益專項債中,有1108.12億元投向交通基礎設施領域,佔比高達37.90%;其次是生態環保項目,佔31.13%。放在全國範圍內來看,廣東的發債規模可謂“一騎絕塵”——不僅佔據絕對首位,且幾乎達到第二名雲南的兩倍。一個原因是,作爲傳統經濟強省的廣東,爲滿足其投資需求,發行的專項債規模也因此較大。

2020年1-6月廣東省新增項目收益專項債募投領域分佈

圖表來源:《中國地方政府債券發展報告(2021)》

江蘇在生態環保類項目收益專項債規模上拔得頭籌——數據顯示,從江蘇項目收益專項債募集資金投向領域來看,市政和產業園區基礎設施、交通基礎設施和生態環保項目分別位列前三。儘管在省內佔比不算最高,但在全國範圍明顯高於其他省份,其背後則是緩解經濟社會發展與資源環境約束間矛盾的需求。

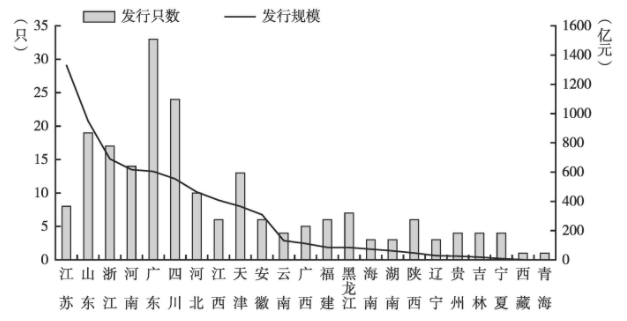

2020年1-6月全國23個省(區、市)生態環保專項債發行區域分佈

圖表來源:《中國地方政府債券發展報告(2021)》

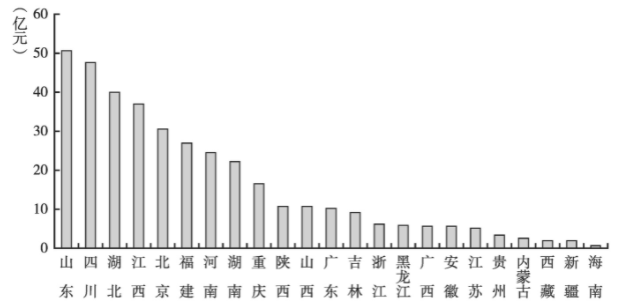

與沿海經濟大省在前兩項專項債上的突出表現不同,在信息基礎設施上,僅山東以668億元的發行規模居於首位,其後則是四川、重慶。這一點也能從現有募投項目上得到印證:比較主要省份信息基礎設施類專項債的項目規模,山東項目餘額爲50.66億元,居於全國首位,四川、湖北則緊隨其後。

2020年1-6月全國23個省(區、市)信息基礎設施類專項債項目規模分佈

圖表來源:《中國地方政府債券發展報告(2021)》

負債:貴州、內蒙古等債務率超警戒線

地方債的增長,一方面有望進一步推動有效投資擴大,另一方面則存在增加城市債務風險的可能。

各省份債務情況如何?《報告》給出兩種分析思路。

一方面,比較2019年地方政府債務餘額和限額,湖南、內蒙古和天津逼近“天花板”,其中內蒙古債務餘額已經“頂格”,與限額達到同一水平。

2019年全國31個省(區、市)地方政府債務限額及餘額

圖表來源:《中國地方政府債券發展報告(2021)》

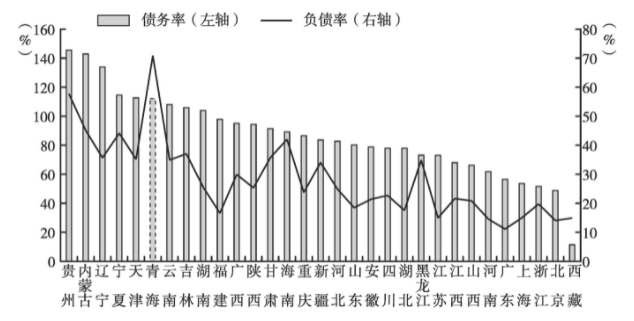

另一方面,通過負債率和債務率兩項指標,能較爲合理地繪製出各省份負債情況。

《報告》同時統計了各省份2019年的負債率(地方政府債務餘額/GDP)和債務率(地方政府債務餘額/綜合財力),兩項指標分別反映了地方政府經濟規模對債務的承擔能力和償債能力。

根據國際通行的標準,地方債務“紅線”一般爲負債率不超過60%、債務率不超過80%~120%的範圍。而根據此前全國人大審議批准的一項決議,債務率不超過100%爲地方政府債務的整體風險警戒線,即地方債務餘額最高不超過地方綜合財力水平。

2019年全國31個省(區、市)債務率及負債率

圖表來源:《中國地方政府債券發展報告(2021)》

在負債率上,僅青海超過60%,這一定程度上源於青海GDP水平較低;而在債務率上,則有9個省份超過100%的臨界值。在常年居於債務率前兩位的貴州和內蒙古之後,分別是遼寧、寧夏、天津、青海、雲南、吉林和湖南,除天津和湖南外,均位於東北和西部地區。

而這9個省份中,湖南、貴州和遼寧債務餘額位於全國前十;天津、青海和寧夏債務餘額則在倒數十名當中。

值得注意的是,在地方債整體大幅增長情況下,湖南、貴州和遼寧的發債情況卻出現明顯下滑。

截至2020年6月,湖南、貴州和遼寧地方債存量在全國分別位於第6、7和11位,但在去年1~6月新發行債券規模上,3個省份分別倒退至第12、18和24位,在所有省份中排名下降較大。從某種意義上說,這也是其調整地方債規模和結構的平衡之舉。

償債:僅8個省份財政平衡率超50%

對於已形成依靠借貸資金來驅動經濟增長這種發展路徑的省份,特別是對債務率超過100%、債務餘額較高的湖南、貴州和遼寧等省份而言,如何實現償債?

在專項債投募項目的償債能力上,《報告》分析各省份2020年1~6月項目收益專項債,並指出:

湖南的投募項目本息覆蓋倍數均大於1,其中最大倍數爲22.59倍,最小倍數爲1.10倍,募投項目整體償債能力較好;

遼寧的投募項目收益能對債券融資本息形成有效覆蓋,本息覆蓋倍數主要集中於1~1.5倍,佔比爲76.94%;

而貴州的投募項目平均融資本息覆蓋倍數最高的爲市政和產業園區基礎設施建設項目,達4.39倍,最低的爲生態環保項目,僅1.22倍,最高值爲最低值的3.6倍,各項目融資本息覆蓋倍數差異較大,項目償債保障有待改善。

據《報告》分析,三省財政收入在不同程度上存在短板。其中,湖南財政平衡率爲37.43%,財政平衡能力較弱且逐年下滑,資金缺口較大,收支平衡依賴上級補助;

遼寧財政收入對政府性基金收入存在一定程度的依賴性,得益於房地產及土地市場的進一步活躍,很大程度上彌補了因經濟下行而出現的財政自給壓力;

貴州財政實力較弱,收入增速趨緩,財政平衡對上級補助的依賴程度較大。同時,2017~2019年間,貴州一般公共預算收入增速減緩,財政平衡率不斷下滑,債務餘額/一般公共預算收入2019年大幅上升,達3年內最高,貴州省償債能力下降,因而債務風險不容小覷。

而債務率較高的9個省份存在一個共同特點是,其財政平衡率(一般公共預算收入/一般公共預算支出)均明顯偏低,普遍低於50%,青海甚至僅有不足20%。

2019年全國31個省(區、市)一般公共預算收入與財政平衡率

圖表來源:《中國地方政府債券發展報告(2021)》

放在全國範圍內看,一個更大的問題隱現:即便暫時未超過警戒線的省份中,大部分財政平衡率不足50%。實際上,全國僅8個省份的財政平衡率超過50%。

2019年,財政部曾公佈36個省(自治區、直轄市、計劃單列市)的財政困難係數。其中,27個地方的財政困難指數超過50%,其中還包括經濟大省廣東和山東。

2019年各地財政困難係數排名:

資料來源:粵開證券研究院

國家金融與發展實驗室理事長李揚曾用“畸形”形容這種格局。他指出,地方政府不能依靠自己的收入去平衡自己的支出,這是一個危險的財政現象。儘管比較2019-2020年各地區債務率,除陝西以外,其餘省份2020年債務率均高於2019年,2021年有可能趨緩,但債務率持續增長仍令人擔憂。

記者|楊棄非