超級商品週期持續發酵 漲價潮下全球產業鏈影響幾何?

原標題:超級商品週期持續發酵,漲價潮下全球產業鏈影響幾何?

全球超級商品週期持續發酵中。五一假期歸來後,大宗商品又迎來一波猛漲。

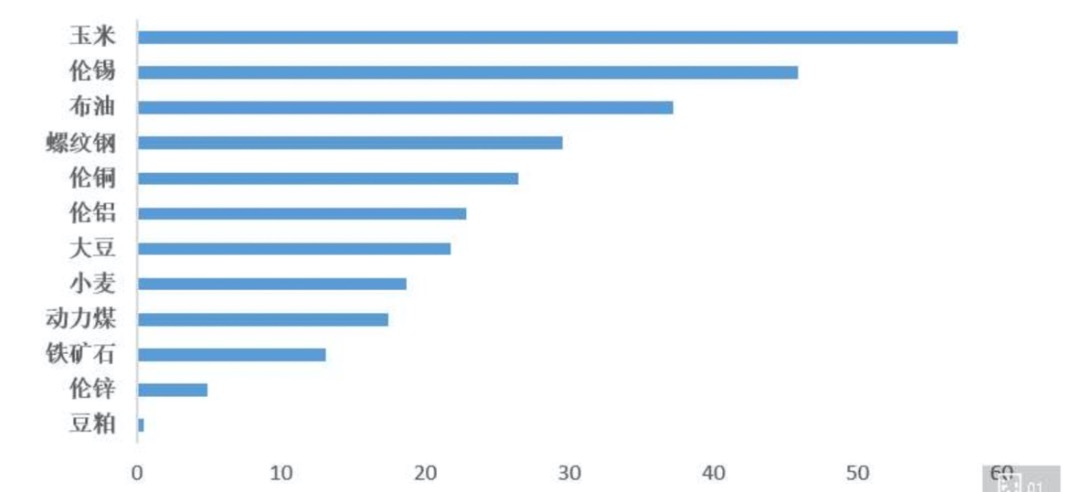

鋁價站上2500美元關口。倫銅則一舉突破了1萬美元創出歷史新高,相較於去年3月的低點已漲超100%。黑色系表現則最爲強勁,五一節後兩個交易日動力煤期貨價格累計上漲9.7%,報收863元。鐵礦石漲10.65%、焦煤漲9.55%,均創下歷史新高。而被人忽略的是,農產品是今年的絕對王者。年初至今,玉米價格累漲56%,漲勢可謂“大宗之王”。小麥價格同樣走高,目前逼近4月高點,大豆價格也上漲21%。

眼下,漲價潮絲毫沒有緩解的跡象。高盛近期再度提升了目標價,例如,提升布倫特原油目標價至80美元/桶,提升倫銅目標價至11000美元/噸。這一波漲價也有其特殊性——在全球產業鏈中,在大宗商品領域,資源國都屬於經濟和疫苗普及比較落後的國家,而消費國集中在正受益於疫苗普及的發達國家,因此大宗商品的漲價預期居高不下。例如在全球銅礦產量中,智利的產量佔到四分之一。

在這輪全球漲價潮中,企業之間的結構性分化加劇,所處的產業鏈位置以及自身的議價能力纔是真正的決定性因素。

年初至今部分大宗商品的漲幅(%)

黑色有色漲不停

這或許是一場醞釀了10年的超級商品週期,不僅有需求的復甦,還有史無前例的供給瓶頸。

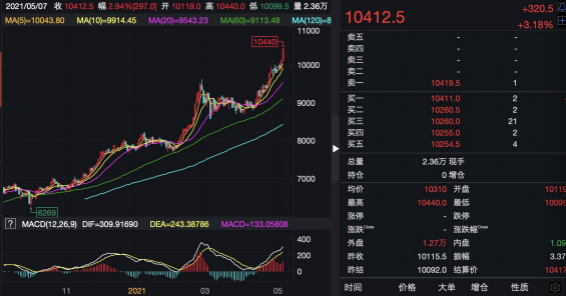

始終最受歡迎的品種銅近期仍漲不停。倫交所(LME)3個月銅期貨(最活躍合約)價格在4月的最後一週一度突破每噸10000美元大關,也就在五一假期後的兩個交易日,價格已來到了10412.5美元/噸,一舉突破2011年2月創下的10190美元的紀錄高位。今年迄今,銅價已漲超20%。

供給方面,智利的罷工問題近期仍在擾動市場,而需求端的復甦也進展順利。例如,中國大宗商品需求恢復良好,銅進口額同比增速在幾個月減速之後再次加速。雖說銅較去年3月的低點反彈超100%,但要知道,2008年12月至2011年2月期間,銅價漲幅超過了250%。

“在不少老交易員看來,商品行情仍只在中場,對他們而言,那些現在覺得商品貴的新手投資者,可能只是沒見過真正的商品牛市。”資深美股交易員司徒捷對第一財經表示,一旦行情啓動,一般都會維持一年多,當前持續了半年多。例如,2008年危機後,第一輪量化寬鬆於2009年開啓,當時市場甚至預計會出現惡性通脹。儘管核心通脹並未抬頭,但在弱美元、經濟復甦、流動性寬鬆等條件齊備下,那波大宗商品都漲了100%~200%。

如今新需求開始湧現。嘉盛集團資深分析師辛普森(Matt Simpson)對記者表示,在低碳轉型和電動汽車熱潮下,銅的需求預計將持續增加。一輛電動汽車使用的銅大約是傳統汽車的4~5倍,而混合動力汽車使用的銅大約是傳統汽車的2倍。

即使平時被認爲“不值錢”的鋁近期也風光無限,鋁業概念股領漲A股,碳中和戰略成爲驅動力。各界認爲,電解鋁行業迎來供給側二次改革。銀河證券提及,短期內,內蒙古“雙控”引發蒙東及蒙西地區電解鋁減產,影響產能近30萬噸且新增產能不及預期,下游需求進入旺季,行業社會庫存在二季度加速去庫,驅動鋁價繼續上漲。

煜德投資基金經理馮超此前對第一財經稱,電解鋁是碳中和主題下更具可持續性的投資概念,原先的火電鋁將逐步轉爲水電鋁。這幾年供給側改革做得最徹底的就是煤炭鋼鐵,但電解鋁在去產能方面並沒那麼到位。目前,內蒙古嚴控“十四五”能耗,進一步壓制區內火電鋁產能,“國內龍頭電解鋁企業正向雲南轉移,進行減量置換,並將煤電鋁變成水電鋁,雲南的電價成本也更低(約從每度電0.3元降至0.2元)。對於龍頭企業而言,整體產能不會大變,但電價下降、鋁價提升則可能提升利潤空間,因此早年煤炭鋼鐵的供給側改革邏輯可能會在鋁業上演繹。”

比起國際定價的銅,鐵礦石等黑色系則和中國的需求更加相關。4月27日,普氏62%鐵礦石指數報193.65美元,創下歷史新高。即使如此瘋漲,但鐵礦石的下游,即鋼鐵廠,仍在積極補貨。

“春節後的那段時間,下游拿鐵礦還是有點猶豫的,因爲當時的價格已超出了預算價格,但後來發現,不拿也不行,畢竟還是要開工。而且下游這邊特別景氣,尤其是海外對於鋼材的需求居高不下,汽車也是主要需求方。” 某資源企業負責人對記者表示。

即使是在中國控制生產以減少污染的行動下,中國粗鋼產量仍繼續增加,一季度同比增加15.6%,大幅帶動了上游中高品鐵礦石的需求,出口需求的上升以及豐厚的利潤是推動鋼企補庫存的主因。標普普氏鐵礦石指數經理王楊雯對記者表示,進入二季度,鋼鐵庫存持續下降,這表明國內和出口的鋼鐵需求都很強勁。鋼鐵生產商的產量如此之高並不令人意外,它們的利潤率正在飆升,目前處於每噸130~160美元之間。全球宏觀經濟復甦也提振了中國以外的鋼鐵需求,提高了鋼鐵總產量和鐵礦石消費量。

這從“鋼鐵俠”強勢的股價和業績上就可見一斑。例如,重慶鋼鐵的業績預告可謂“亮瞎眼”,一季度歸屬於上市公司股東的淨利潤預計將增加約10.8億元,同比增長近260倍。

農產品漲勢稱王

雖然工業品漲價十分搶鏡,但今年農產品纔是“漲價王”。聯合國糧農組織食品價格指數已連續第10個月上漲,創2014年6月以來的最高水平。

其中,玉米今年的漲幅排名第一。年初至今,玉米價格累漲近56%。5月7日,7月玉米期貨合約再創新高,升穿7.2。交易員認爲,若干理由表明該穀物產品或迎來進一步上漲。

嘉盛集團資深分析師喬·佩裏(Joe Perry)對記者表示,未來的動能包括:隨着新冠疫情後各經濟體重新開放,總體需求升溫;由於巴西降雨量不足加之玉米低庫存水平,供應減少,無法滿足需求;中國方面,由於上個季節豬流感造成的豬羣數量減少,中國正在努力重建生豬羣,從而也帶來了額外需求;隨着美元持續走低,其他國家可以更爲便宜的價格購買大宗商品。

“玉米自2020年夏季以來的迅猛勢頭清晰可見,價格自3.01一路攻入7.30附近。儘管玉米在猛漲後可能會先行回落,但後續價格可能還會被多頭推高。”喬·佩裏稱。

玉米、大豆及豬肉等農產品的需求很可能會向上發展。施羅德農業基金經理稱,來自中國的需求將是主要的帶動因素。此外,疫情期間的出口限制措施導致供應鏈中斷。這種情況已讓一些國家推出增加食品戰略儲備(特別是小麥)的長期計劃,以降低對進口商品的依賴性。

對廣義大宗商品而言,投資不足通常預示着新一輪大宗商品週期將會到來。在2013年至2020年期間,主要綜合石油及天然氣企業的資本投資下跌了52%。在2012至2020年期間,銅行業的資本支出也下跌了44%。價格上升是唯一可刺激這些行業增加投資的途徑。

漲價潮下企業景氣度分化

在這輪全球漲價潮中,企業的生存現狀也各不相同。

上游原材料相關行業的整體盈利能力得到明顯改善,中游製造業中機械設備、建築行業、輕工製造和汽車板塊受商品價格的影響較小,其毛利率水平也相對平穩。而與終端需求更爲貼近的下游消費品行業的盈利能力則岀現下滑,典型的如紡服和家電行業,下游行業成本轉移能力偏弱。

而在行業內部,上游原材料價格的上漲對企業產生的實質性影響也不同。原材料成本的上漲對於中小企業的殺傷力更強,而大企業因爲具備採購規模和供應鏈管理方面的優勢,能夠將成本壓力向上下游進行有效傳導。例如,對於可口可樂這種消費品行業巨頭,原材料佔總成本的比重其實並不大,其他渠道、廣告、運輸成本支出纔是大頭。同時由於規模效應的存在,大企業在原材料漲價階段反而可以通過趁勢漲價從而達到提振其自身業績的目的。

此外,市場目前也在密切關注央行對漲價潮的反應。供給瓶頸持續的時間似乎將超出此前的預期。

巴西被認爲是新興市場“樣本”。當地時間5月5日,巴西央行宣佈,將基準利率上調75個基點,從2.75%升至3.5%,這是巴西央行年內第二次加息。巴西疫情形勢依然嚴峻,經濟復甦乏力,但通脹卻早已抬頭。3月PPI從28.5%升至33.5%,這是統計機構巴西國家地理與統計研究所自2014年1月開始發佈數據以來的最高水平。生產端的價格上漲已經傳導至消費端。在截至4月中旬的一年裏,CPI上漲了6.18%。

目前,全球都在盯着美聯儲。4月美國服務業PMI初值已達63.1,而市場預期僅爲61.5。美聯儲有可能在夏季宣佈未來的縮表計劃。 美聯儲主席鮑威爾心中還有一杆秤,那就是75%的疫苗普及率。根據媒體報道,當前美國接種兩針疫苗的人數佔總人口的比例達34%,至少接種一針的則達46%。

事實上,中國也在經歷通脹上行。3月PPl同比漲幅大幅上升2.7個百分點至4.4%,主要受上游石油產業鏈和有色、黑色金屬漲價的影響,環比則上漲1.6%,更創下新高。多家機構預計,PPI將在二季度達到同比增長6%~8%的峯值。

以中國一季度貨幣供給數據變化來推測,貨幣政策的確正在逐步正常化。社會融資規模存量同比增速在去年10月見頂達到13.7%後逐月回落,到今年3月已經降至12.3%,未來會降至10%~12%的正常水平;廣義貨幣M2同比增速也從去年11月的10.7%下降到了今年3月的9.4%,基本接近正常水平。