监管出手降温显效 黑色系冲高回落 铁矿石不再强势

原标题 监管出手降温显效,黑色系冲高回落,铁矿石不再强势

来源 Wind资讯

又是见证历史的一天。

5月10日,商品的涨势用疯狂来形容,一点也不为过,先来组数据一睹为快:

铁矿石期货主力合约最高冲至1346.5元/吨,创历史新高;

焦煤主力合约最高达2068元/吨,涨幅突破6%,创历史新高;

螺纹钢开盘直冲涨停,一度至6208元/吨,创历史新高;

玻璃期货盘中触及涨停,最高至2710元/吨,续创历史新高;

沪铜一度涨至78270,刷新2006年5月以来新高,突破近16年记录;

沪铝主力合约突破20000元大关,续创2008年7月以来的近13年新高;

……

历史极值在一项项被刷新。

到底发生了什么?目前的疯涨还能持续多久?

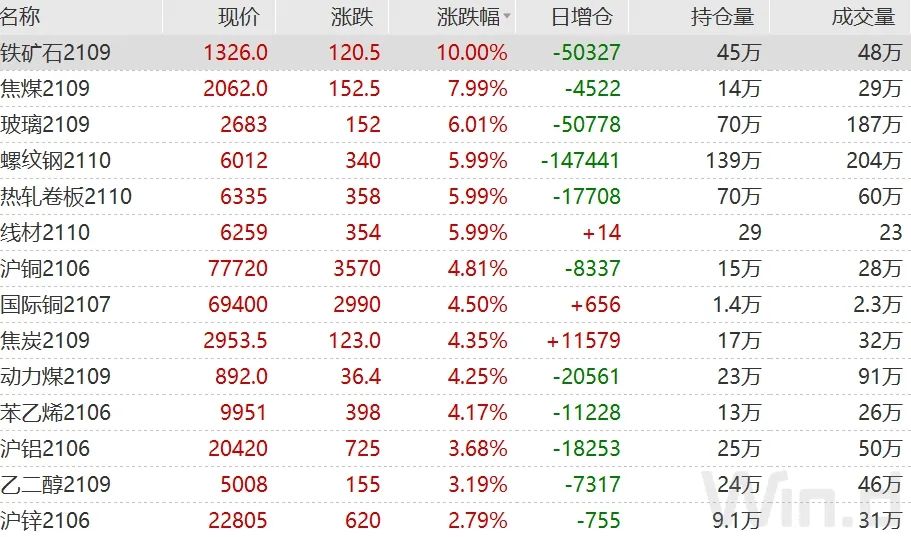

// 20个品种主力合约年内涨超20% //

5月10日,投资者共同见证了多个历史,国内商品期市黑色系上演涨停潮。

铁矿石、螺纹钢、焦煤、玻璃、热卷等涨停并创历史新高,线材涨停;基本金属多数上涨。

( 图片来源:Wind金融终端)

不过到夜盘,国内商品期货多数收跌,黑色系冲高回落。焦炭跌4.23%,铁矿石跌0.62%,焦煤跌0.28%;热轧卷板涨4.17%,刷新历史新高;螺纹钢涨2.01%,动力煤涨0.16%。

统计数据显示,截至5月10日晚11点,今年以来,有20个期货品种主力合约涨幅超过20%,其中7个品种涨幅超过30%,苯乙烯2106牛冠商品,涨幅达到了48%。另外还有玻璃2109、热卷2110、铁矿石2109、线材2110涨幅超过了40%。

( 图片来源:Wind金融终端)

投资者纷纷当起了段子手。比如将近期行情总结为:手无寸铁、望煤止渴、点石成金、失之焦臂、踏雪寻媒……

// 交易所提示市场风险 //

鉴于商品的这轮涨停潮,5月10日晚间,大商所公告称, 近期,市场运行不确定因素较多,大宗商品,特别是焦煤、焦炭和铁矿石价格波动较大;请各市场主体理性合规参与,防控风险,确保市场平稳运行。

铁矿石期货I2106、I2109、I2110、I2112、I2201、I2202、I2203、I2204等8个合约涨停,下一交易日上述合约的涨跌停板幅度和交易保证金水平将按照《大连商品交易所风险管理办法》第十九条规定相应提高。

上期所公告称,自5月12日交易(即5月11日晚夜盘)起,螺纹钢Rb2110合约日内平今仓交易手续费调整为成交金额的万分之一,热轧卷板Hc2110合约日内平今仓交易手续费调整为成交金额的万分之一。

// 顺周期板块爆发 //

在商品期货飙涨的背景下,A股顺周期板块亦集体狂欢。

自从“五一”节后开始,A股市场的结构发生了较大变化:之前强势的消费、医药、美容等纷纷杀跌。强周期板块卷土重来,从市场情绪来看,此次的预期比春节之后更为强烈。

5月10日,采掘、有色金属、钢铁板块涨幅居前,且大幅领涨。

( 图片来源:Wind金融终端)

从个股涨幅来看,截至收盘,采掘板块中,开滦股份、西藏矿业、山西焦煤、新集能源、河钢资源、中曼石油等多股涨停。

( 图片来源:Wind金融终端)

有色金属板块中,电工合金、中国铝业、银泰黄金、云铝股份、国城矿业等多股涨停。

( 图片来源:Wind金融终端)

钢铁板块中,重庆钢铁、酒钢宏兴、包钢股份、本钢板材、首钢股份等多股涨停。

( 图片来源:Wind金融终端)

// 热点周期股提示风险 //

由于周期股近期的大涨,多家相关公司披露了股价异动公告,公告中纷纷提到大宗商品大幅上涨对公司经营的影响,并提示交易风险。

5月10日晚间,宏达股份公告称,经公司自查,近期有色金属产品价格虽然出现一定程度上涨,但市场环境和行业政策未发生重大调整,目前公司生产经营活动正常,内部生产经营秩序正常。

开滦股份公告称,经公司自查,目前生产经营情况正常,所面临的内外部经营环境与同行业公司一致,近期煤炭价格小幅向上反弹,焦炭产品市场价格回升幅度较大。公司销售情况没有出现大幅波动、内部生产经营秩序正常、近期不存在签订或正在磋商洽谈重大合同等事项。

首钢股份公告称,5月份电工钢、汽车板、集装箱等高端高效产品合同充裕,交付率得到进一步提升。今年以来新能源汽车用无取向电工钢订单实现大幅增长,1-5月份累计订单量是去年同期的3.5倍;高端无取向电工钢订单量持续增长,订单量超产能50%。当前钢材市场供需基本面呈紧平衡状态,预计短期内国内钢材市场价格继续震荡偏强运行的概率较大。

神火股份公告称,公司关注到近期大宗商品价格大幅上涨,上海期货交易所沪铝主力合约最高价已达到20000.00元/吨以上,铝锭为公司的主要产品,其价格和公司业绩密切相关,请广大投资者理性投资,注意风险。

郑州煤电公告称,公司目前生产经营正常。行业方面,二季度以来在国家宏观经济持续向好背景下,工业用电需求较去年同期有明显增加,同时受安监环保政策和大秦线检修等多方面因素影响,国内原煤供应同比出现小幅下降,供需格局偏紧支撑各环节动力煤价格继续上行,公司煤炭价格也相应有所上涨。

中国铝业发布公告称,中国铝业股份有限公司A股股票于2021年5月6日、5月7日、5月10日连续三个交易日内收盘价格涨幅偏离值累计超过20%。经公司自查并向控股股东核实,截至本公告披露日,公司及控股股东均不存在应披露而未披露的重大信息。

此外,八一钢铁、重庆钢铁、宝钢股份、安阳钢铁亦发布公告称,连续涨停,股价异动,无应披露而未披露的重大信息。

// 三行业一季报业绩亮眼 //

从采掘、有色金属、钢铁三大板块一季报的业绩表现来看,单季度业绩同比呈现快速增长的态势,部分行业增速甚至创出近年来新高。其中,采掘、有色金属、钢铁行业2021年一季度同比增速分别为968%,344%和240%。

考虑到2020年一季度的低基数因素,即使从单季度净利润绝对值来看,2021年一季度亦表现喜人,采掘行业一季度归母净利润644亿元,为2017年以来次高;有色金属行业归母净利润197亿元,创2017年以来新高;钢铁行业归母净利润265亿元,亦为2017年以来高位水平。

//分析师吵翻了//

而对于接下来商品的走势,分析师已经开始呈现截然不同的态度,开始吵翻了。

广发证券研报称,预计美联储将在今年三季度提供明确的削减QE时间表,明年中结束QE,明年下半年引导加息预期。只要这个时间表出现,大宗商品的价格预期就可能发生变化。

国金证券指出,今年以来大宗商品价格第二轮上涨如期而至,但很有可能这是商品的最后一次普涨。今年以来市场对商品涨价的持续性担忧基本没有停止过,但我们此前一直在强调商品涨价或持续到二季度甚至三季度。

之所以倾向于大宗商品或处在最后一轮上涨阶段,核心的原因在于后续供给端或均面临一定的压力,此外通胀压力之下央行特别是美联储政策的边际收缩同样会对商品涨价趋势造成负面冲击。

东吴证券研报分析称,从当前来看,虽然中国经济复苏可能在上半年见顶,但在超强的财政刺激下,美国的经济复苏见顶有可能到2022年,因此当前的大宗商品上涨有望持续到今年下半年。

首创证券发布的市场策略报告称,按照历史规律,大宗商品价格与经济走势基本同步,经济见顶的时间点与商品价格见顶的时间点基本一致。中国工业内需早在2020年四季度见顶,美国PMI的进口分项在4月出现了明显的下降。美国修复相比欧洲更早,如果美国在4-5月见顶,欧洲可能在未来的两三个月内见顶。全球工业需求见顶可能不超过三个月,因此大宗商品价格上涨可能不超过三个月生命。

不过东吴证券研报分析称,去年以来的这轮大宗商品上涨在涨幅和持续性上很可能超过2009-2011年的那轮。因此虽然自2021年3月下旬以来涨势明显放缓,但并未结束,只是进一步的上涨需要有新的催化剂。从当前来看,大宗商品结束此前盘整的条件已经成熟,新一波的上涨正在开启。

恒泰期货总经理助理顾劲涛表示,这波大宗商品的上涨行情还能持续一段时间。货币超发叠加经济复苏,这波行情可能会比2009-2010年的行情更大。