監管出手降溫顯效 黑色系衝高回落 鐵礦石不再強勢

原標題 監管出手降溫顯效,黑色系衝高回落,鐵礦石不再強勢

來源 Wind資訊

又是見證歷史的一天。

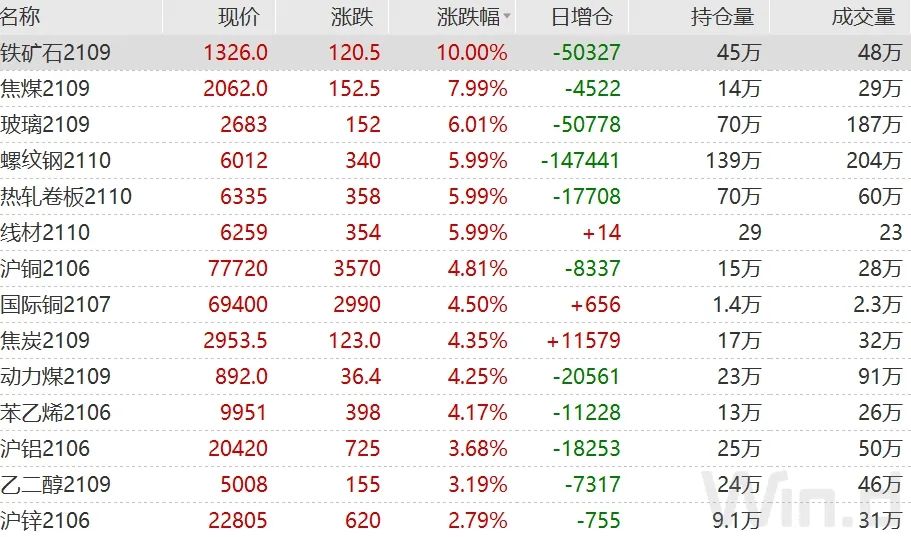

5月10日,商品的漲勢用瘋狂來形容,一點也不爲過,先來組數據一睹爲快:

鐵礦石期貨主力合約最高衝至1346.5元/噸,創歷史新高;

焦煤主力合約最高達2068元/噸,漲幅突破6%,創歷史新高;

螺紋鋼開盤直衝漲停,一度至6208元/噸,創歷史新高;

玻璃期貨盤中觸及漲停,最高至2710元/噸,續創歷史新高;

滬銅一度漲至78270,刷新2006年5月以來新高,突破近16年記錄;

滬鋁主力合約突破20000元大關,續創2008年7月以來的近13年新高;

……

歷史極值在一項項被刷新。

到底發生了什麼?目前的瘋漲還能持續多久?

// 20個品種主力合約年內漲超20% //

5月10日,投資者共同見證了多個歷史,國內商品期市黑色系上演漲停潮。

鐵礦石、螺紋鋼、焦煤、玻璃、熱卷等漲停並創歷史新高,線材漲停;基本金屬多數上漲。

( 圖片來源:Wind金融終端)

不過到夜盤,國內商品期貨多數收跌,黑色系衝高回落。焦炭跌4.23%,鐵礦石跌0.62%,焦煤跌0.28%;熱軋卷板漲4.17%,刷新歷史新高;螺紋鋼漲2.01%,動力煤漲0.16%。

統計數據顯示,截至5月10日晚11點,今年以來,有20個期貨品種主力合約漲幅超過20%,其中7個品種漲幅超過30%,苯乙烯2106牛冠商品,漲幅達到了48%。另外還有玻璃2109、熱卷2110、鐵礦石2109、線材2110漲幅超過了40%。

( 圖片來源:Wind金融終端)

投資者紛紛當起了段子手。比如將近期行情總結爲:手無寸鐵、望煤止渴、點石成金、失之焦臂、踏雪尋媒……

// 交易所提示市場風險 //

鑑於商品的這輪漲停潮,5月10日晚間,大商所公告稱, 近期,市場運行不確定因素較多,大宗商品,特別是焦煤、焦炭和鐵礦石價格波動較大;請各市場主體理性合規參與,防控風險,確保市場平穩運行。

鐵礦石期貨I2106、I2109、I2110、I2112、I2201、I2202、I2203、I2204等8個合約漲停,下一交易日上述合約的漲跌停板幅度和交易保證金水平將按照《大連商品交易所風險管理辦法》第十九條規定相應提高。

上期所公告稱,自5月12日交易(即5月11日晚夜盤)起,螺紋鋼Rb2110合約日內平今倉交易手續費調整爲成交金額的萬分之一,熱軋卷板Hc2110合約日內平今倉交易手續費調整爲成交金額的萬分之一。

// 順週期板塊爆發 //

在商品期貨飆漲的背景下,A股順週期板塊亦集體狂歡。

自從“五一”節後開始,A股市場的結構發生了較大變化:之前強勢的消費、醫藥、美容等紛紛殺跌。強週期板塊捲土重來,從市場情緒來看,此次的預期比春節之後更爲強烈。

5月10日,採掘、有色金屬、鋼鐵板塊漲幅居前,且大幅領漲。

( 圖片來源:Wind金融終端)

從個股漲幅來看,截至收盤,採掘板塊中,開灤股份、西藏礦業、山西焦煤、新集能源、河鋼資源、中曼石油等多股漲停。

( 圖片來源:Wind金融終端)

有色金屬板塊中,電工合金、中國鋁業、銀泰黃金、雲鋁股份、國城礦業等多股漲停。

( 圖片來源:Wind金融終端)

鋼鐵板塊中,重慶鋼鐵、酒鋼宏興、包鋼股份、本鋼板材、首鋼股份等多股漲停。

( 圖片來源:Wind金融終端)

// 熱點週期股提示風險 //

由於週期股近期的大漲,多家相關公司披露了股價異動公告,公告中紛紛提到大宗商品大幅上漲對公司經營的影響,並提示交易風險。

5月10日晚間,宏達股份公告稱,經公司自查,近期有色金屬產品價格雖然出現一定程度上漲,但市場環境和行業政策未發生重大調整,目前公司生產經營活動正常,內部生產經營秩序正常。

開灤股份公告稱,經公司自查,目前生產經營情況正常,所面臨的內外部經營環境與同行業公司一致,近期煤炭價格小幅向上反彈,焦炭產品市場價格回升幅度較大。公司銷售情況沒有出現大幅波動、內部生產經營秩序正常、近期不存在簽訂或正在磋商洽談重大合同等事項。

首鋼股份公告稱,5月份電工鋼、汽車板、集裝箱等高端高效產品合同充裕,交付率得到進一步提升。今年以來新能源汽車用無取向電工鋼訂單實現大幅增長,1-5月份累計訂單量是去年同期的3.5倍;高端無取向電工鋼訂單量持續增長,訂單量超產能50%。當前鋼材市場供需基本面呈緊平衡狀態,預計短期內國內鋼材市場價格繼續震盪偏強運行的概率較大。

神火股份公告稱,公司關注到近期大宗商品價格大幅上漲,上海期貨交易所滬鋁主力合約最高價已達到20000.00元/噸以上,鋁錠爲公司的主要產品,其價格和公司業績密切相關,請廣大投資者理性投資,注意風險。

鄭州煤電公告稱,公司目前生產經營正常。行業方面,二季度以來在國家宏觀經濟持續向好背景下,工業用電需求較去年同期有明顯增加,同時受安監環保政策和大秦線檢修等多方面因素影響,國內原煤供應同比出現小幅下降,供需格局偏緊支撐各環節動力煤價格繼續上行,公司煤炭價格也相應有所上漲。

中國鋁業發佈公告稱,中國鋁業股份有限公司A股股票於2021年5月6日、5月7日、5月10日連續三個交易日內收盤價格漲幅偏離值累計超過20%。經公司自查並向控股股東覈實,截至本公告披露日,公司及控股股東均不存在應披露而未披露的重大信息。

此外,八一鋼鐵、重慶鋼鐵、寶鋼股份、安陽鋼鐵亦發佈公告稱,連續漲停,股價異動,無應披露而未披露的重大信息。

// 三行業一季報業績亮眼 //

從採掘、有色金屬、鋼鐵三大板塊一季報的業績表現來看,單季度業績同比呈現快速增長的態勢,部分行業增速甚至創出近年來新高。其中,採掘、有色金屬、鋼鐵行業2021年一季度同比增速分別爲968%,344%和240%。

考慮到2020年一季度的低基數因素,即使從單季度淨利潤絕對值來看,2021年一季度亦表現喜人,採掘行業一季度歸母淨利潤644億元,爲2017年以來次高;有色金屬行業歸母淨利潤197億元,創2017年以來新高;鋼鐵行業歸母淨利潤265億元,亦爲2017年以來高位水平。

//分析師吵翻了//

而對於接下來商品的走勢,分析師已經開始呈現截然不同的態度,開始吵翻了。

廣發證券研報稱,預計美聯儲將在今年三季度提供明確的削減QE時間表,明年中結束QE,明年下半年引導加息預期。只要這個時間表出現,大宗商品的價格預期就可能發生變化。

國金證券指出,今年以來大宗商品價格第二輪上漲如期而至,但很有可能這是商品的最後一次普漲。今年以來市場對商品漲價的持續性擔憂基本沒有停止過,但我們此前一直在強調商品漲價或持續到二季度甚至三季度。

之所以傾向於大宗商品或處在最後一輪上漲階段,核心的原因在於後續供給端或均面臨一定的壓力,此外通脹壓力之下央行特別是美聯儲政策的邊際收縮同樣會對商品漲價趨勢造成負面衝擊。

東吳證券研報分析稱,從當前來看,雖然中國經濟復甦可能在上半年見頂,但在超強的財政刺激下,美國的經濟復甦見頂有可能到2022年,因此當前的大宗商品上漲有望持續到今年下半年。

首創證券發佈的市場策略報告稱,按照歷史規律,大宗商品價格與經濟走勢基本同步,經濟見頂的時間點與商品價格見頂的時間點基本一致。中國工業內需早在2020年四季度見頂,美國PMI的進口分項在4月出現了明顯的下降。美國修復相比歐洲更早,如果美國在4-5月見頂,歐洲可能在未來的兩三個月內見頂。全球工業需求見頂可能不超過三個月,因此大宗商品價格上漲可能不超過三個月生命。

不過東吳證券研報分析稱,去年以來的這輪大宗商品上漲在漲幅和持續性上很可能超過2009-2011年的那輪。因此雖然自2021年3月下旬以來漲勢明顯放緩,但並未結束,只是進一步的上漲需要有新的催化劑。從當前來看,大宗商品結束此前盤整的條件已經成熟,新一波的上漲正在開啓。

恆泰期貨總經理助理顧勁濤表示,這波大宗商品的上漲行情還能持續一段時間。貨幣超發疊加經濟復甦,這波行情可能會比2009-2010年的行情更大。