2021年第一季度貨幣政策執行報告專欄③:美國國債收益率上行分析

原標題:2021年第一季度貨幣政策執行報告專欄 | ③美國國債收益率上行分析

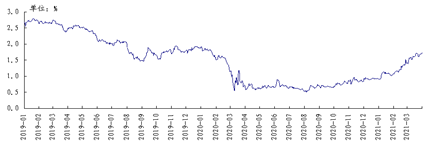

今年以來美國國債收益率快速上行,1月6日10年期美債收益率自2020年3月後首次突破1%,3月31日升至1.74%,較去年0.51%的低點上行約120個基點,較去年年末上行83個基點。

美債收益率上行既有通脹預期因素,也有實際利率上升因素。今年以來,以美國10年期通脹保護債券(TIPS)收益率衡量的實際利率上行46個基點至3月末的-0.63%,10年期美債收益率與實際利率的差值上行37個基點,後者通常反映通脹預期因素。財政刺激加碼和經濟復甦預期增強是通脹預期和實際利率上升的共同動因。隨着疫苗接種進程持續推進,全球經濟總體穩步復甦。4月IMF發佈更新的《世界經濟展望報告》,將2021年全球經濟增速預測值從1月份的5.5%上調至6.0%,將美國經濟增速預測值從5.1%上調至6.4%。

數據來源:彭博。

圖5 10年期美債收益率

目前看,2021年美債預計將保持較高發行量。從供求角度分析,若其他因素不變,美債供求缺口或將通過收益率上行來平衡。從供給端看,美國國會預算辦公室在《預算和經濟展望:2021-2031》中預計2021財年赤字爲2.3萬億美元,美國政府推出的1.9萬億美元財政刺激也將在2021年進一步增加赤字;同時美國財政部在一季度公告中預計,到2021年6月末持有現金規模將下降約1.2萬億美元至0.5萬億美元。綜合考慮這三項,一些市場機構預測2021年新增融資需求可能超過2.5萬億美元,預計美債將繼續保持較高發行量。從需求端看,若2021年美聯儲保持每月800億美元的國債購買規模不變,可消化約1萬億美元國債,除美聯儲外的市場投資者還需消化超1.5萬億美元國債。近年來外國投資者持有美債規模佔比有所下降,從2015年初的34.4%降至2020年末的25%左右,除美聯儲外的美國國內投資者需要消化的美債金額將繼續維持高位。

美債收益率後續走勢還取決於經濟走勢、通脹水平以及美聯儲反應。2020年8月美聯儲推出新的貨幣政策框架,採用平均通脹目標制,新框架如何實施還有待進一步觀察。美聯儲主席鮑威爾在接受採訪時表示,待經濟基本完全復甦的情況下,將以非常逐步且保持極大透明度的方式收回在緊急時期提供的政策支持;如果法定政策目標進一步取得實質性進展,將考慮逐步減少資產購買規模。未來若財政刺激加碼和經濟復甦較強導致通脹預期上升過快,可能會觸發美聯儲行動,這將影響美債收益率走勢。

美債收益率上行的影響渠道主要包括:一是資產價格渠道。將推升無風險收益率,引發全球資產價格調整和重定價風險。二是資本流動渠道。美債收益率上行後,跨境資本流動方向可能逆轉,資本回流美國,增大新興市場資本流出風險,部分基本面較爲脆弱的新興經濟體可能面臨債務償付和再融資風險。三是匯率渠道。美債收益率上行或將助推美元走強,部分新興經濟體將面臨貨幣貶值壓力,可能進一步加劇債務風險。

我國已成爲世界第二大經濟體,經濟韌性好、迴旋空間大,經濟運行的穩健性強。2020年面對新冠肺炎疫情的嚴重衝擊,我國是全球唯一實現經濟正增長的主要經濟體,也是少數實施正常貨幣政策的主要經濟體,走出了一波獨立行情。同時,隨着匯率市場化改革的深入推進,人民幣匯率彈性進一步增強,較好發揮了宏觀經濟和國際收支自動穩定器的作用。2021年以來,我國金融市場運行平穩,人民幣匯率雙向浮動,跨境資本流動總體平衡。總體看,美債收益率上行和未來美聯儲調整貨幣政策對我國的影響有限且可控。下一步,關鍵是把自己的事辦好,貨幣政策要穩字當頭,保持貨幣政策的主動性,珍惜正常的貨幣政策空間,同時密切關注國際經濟金融形勢變化,加強跨境資本流動宏觀審慎管理,增強人民幣匯率彈性,以我爲主開展國際宏觀政策協調。