季度史上首虧,阿里已到再造時?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/斑馬

來源:節點財經(ID:jiedian2018)

阿里迎來了反壟斷罰款後的首份財報,也迎來了上市後的首次季度虧損。客觀來說,如果不是在2021財年(2020年4月1日-2021年3月31日)最後一個季度掏了182億元罰款,在這份財報中阿里巴巴的業績依然還是超市場預期,利潤也相當可觀。

/ 01 /

巨頭仍然是巨頭

首先,來看看阿里財報中無法被撼動的地方。目前阿里的整體仍然處於增長期,這個體量的公司,還能實現總營收7173億元,同比增長41%;淨利潤1433億元,同比增長2%,已實屬不易。

如果剔除一次性182億元的罰款影響,阿里巴巴在2021財年的最後一個季度,經營利潤爲105.65億元,仍然同比增長48%。

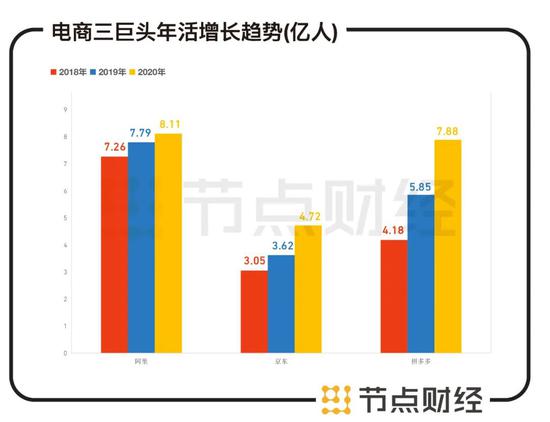

重要的是,阿里的用戶增長在軌道上,其中年活買家淨增了3200萬,說明阿里砸下百億補貼和拼多多硬剛下沉市場,取得了一定的成效。

數據來源:各家財報

之前一直有人認爲拼多多的年活買家在2020年一定能超過阿里,最後阿里還是以實際行動表明,“薑還是老大辣” 。

此外,阿里電商廣告增長了23%、佣金的收入增長了17%。說明商家更願意去做廣告投放、並且銷售額佣金也有顯著增長,之前很多人說在淘寶上進行營銷活動的意願仍然很強。

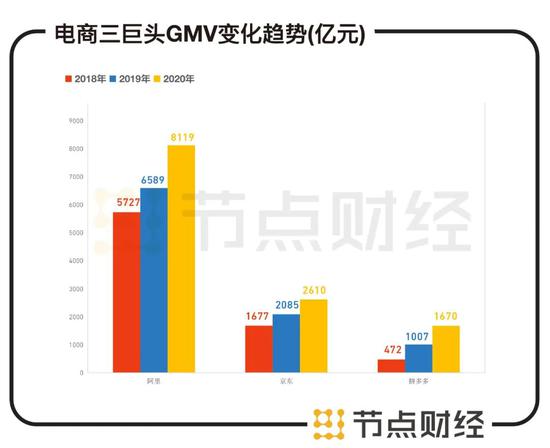

數據來源:各家報表

阿里在年均消費額度上,也是絕對的王者,而且本財年阿里的人均消費額是近三年來增長最快的一年,而京東的增速同比去年已出現同比下滑,拼多多的人均消費額增速也大幅低於前兩年。從上圖還可以看出,阿里巴巴電商GMV的老大位置暫時無人能撼動。

另外,用戶在阿里平臺的年人均消費2020年達到了9200元,其平臺粘性仍然是三巨頭中最強的,對於用戶的心智佔領也仍然“根深蒂固”。

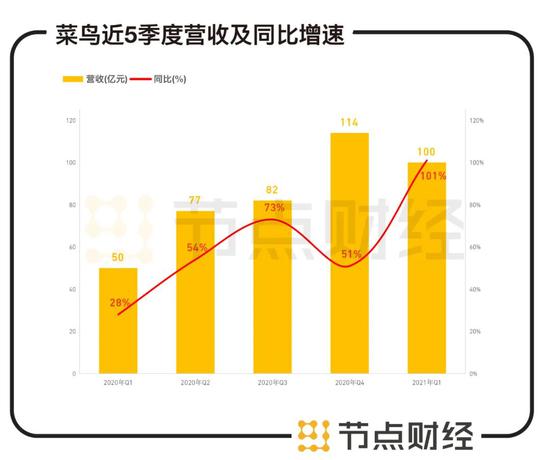

在非電商領域,阿里系的增長冠軍提名菜鳥。去年由於不能出國、代購失業,阿里國際零售業務飆漲本就帶動菜鳥業務加速高增長,但是在剔除與阿里巴巴集團關聯交易收入後,菜鳥同樣實現外部收入373億元人民幣,同比增長68%;除21年Q1因爲去年疫情影響獲得了101%增速外,其他三個季度增速也都在50%以上。

數據來源:阿里巴巴財報

其實菜鳥的增速和阿里對於新用戶的拓展和下沉空間的拓展是相輔相成的,由於阿里下沉的需求,提升了菜鳥網絡的覆蓋率。

另外,有觀點提出未來觀察阿里零售增長,更重要的數據得看菜鳥。

例如菜鳥在2021年3月日均包裹量已經超過500萬件;菜鳥驛站的日均包裹量同比增長近兩倍,所以可得出阿里的零售業務也在不斷發展,兩者的增長邏輯相似。

/ 02 /

巨頭的煩惱

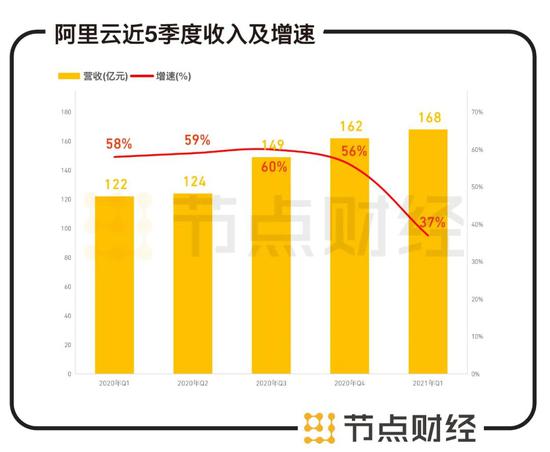

除了增速,阿里當然也有降速,首先就是阿里一直引以爲傲的阿里雲意外失速,第四財季營收爲168億,遠低於市場預期。

數據來源:阿里巴巴財報

讓阿里雲“失速”的頭部客戶大概率是TikTok,這個訂單大約值8億美元。雖然TikTok佔阿里雲的營收比不大、阿里雲的客戶集中度也不高,但它是阿里雲國際化戰略中的重要一子。

在出海業務中,阿里雲平時最容易開展業務的東南亞市場亞馬遜AWS、微軟AZURE都是阿里強勁的競爭對手;歐美等地區則被AWS和AZURE強力壓制。目前阿里雲對於大客戶的維護,一旦市場結構因國際局勢等不可抗力因素髮生改變,將會對收入預期產生影響,這也正是阿里雲將面臨的問題。

阿里雲在國內競爭也不小,而且還是“敵強我也強”的寡頭競爭格局,例如在目前的to G、to B的雲業務上,騰訊雲、百度智能雲、華爲雲等都能和阿里雲搶飯碗。以華爲云爲例,因爲華爲手機業務受阻,現在努力發力雲業務,其雲收入已經力壓騰訊,僅次於阿里雲,所以對巨頭來說,扶持自己的雲業務搶佔市場都不是難事兒,阿里雲要保持一枝獨秀還是有難度的。

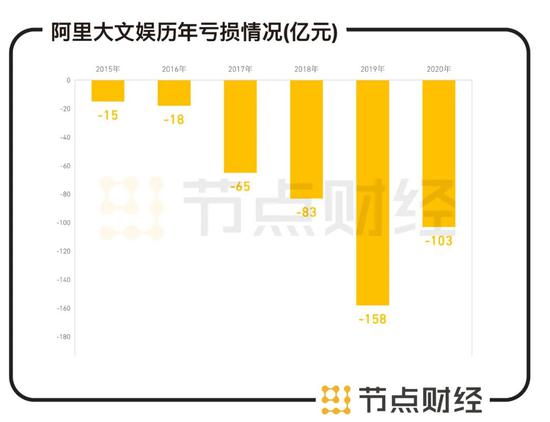

阿里的第二個煩惱,也是一直以來的煩惱——大文娛板塊。

阿里大文娛2021財年收入爲311.86億元,虧損爲103億元。馬雲曾表示阿里給阿里大文娛10年的時間,期間不會考慮賺錢。如果從2013年算起,如今已8年過去,阿里大文娛距離賺錢只有兩年時間了。

數據來源:阿里巴巴財報

但是,未來兩年內阿里大文娛是否能賺得到錢?

我們可以參考一下行業老大愛奇藝,愛奇藝2020年總營收爲297億元;虧損70億元。愛奇藝的兩年內扭虧70多億的希望都不大,更別說阿里大文娛的虧損是愛奇藝的1.5倍。

同時,2020年阿里大文娛面對着蝦米關停、大麥被下架、優酷越來越拿不出能打的劇集和節目……

直到今年年初,優酷才憑藉着小成本製作的《山河令》又火了一把,上一款全網大火的獨播劇集還是2019年的《長安十二時辰》,整個2020年,優酷沒有打造出一部現象級的劇集。

2020年的QuestMobile數據顯示,愛奇藝月活已經超5.6億;騰訊視頻月活5.1億;相比之下,排名第三的優酷MAU則僅有2.4億。

另外,阿里大文娛在阿里總營收的佔比也由之前的5%縮減到了4%,和“愛騰”的競爭已經被徹底拉開。

在大文娛身上,體現着阿里“自生業務”和“運作業務”的區別,當年阿里大文娛的誕生基本就是資本運作的結果,資本可以解決“大”,但卻無法解決“強”,所以這麼多年,阿里的大文娛一直“大而不強”。

有投資者評價,這也是阿里財報中唯一一個比較令人“惆悵”的業務。

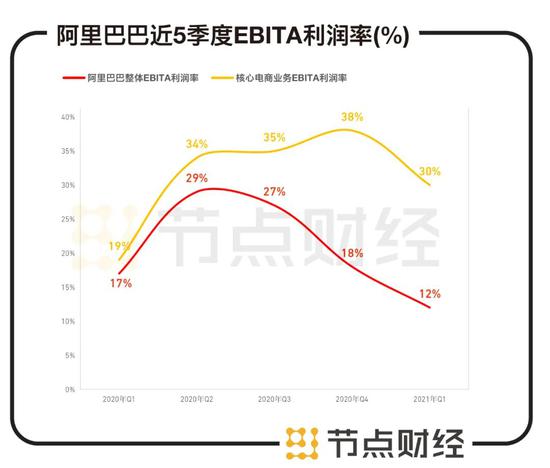

阿里的第三個煩惱,是大家對於利潤的看法。

目前,阿里的利潤增速,沒有營收增速快,對於“巨無霸”阿里來說,用戶的人口紅利基本已經到了頭,投資者們自然期望更爲豐厚的利潤。

但是阿里的CFO武衛則表示,僅僅保障利潤,對於阿里的長期投資者不是一個好現象, 因爲阿里有很多的競爭對手,發生着巨大的虧損,在不斷地投入市場。而阿里的投入將歸結到長期的利潤增長或者收入增長。

例如,剛剛過去的第一季度,阿里巴巴整體EBITA利潤率下降至12%,核心電商業務利潤率下降到了僅僅306億,利潤率滑至19%。

要知道去年一季度在疫情下,電商業務的利潤率仍然爲30%,所以淘寶特價版、餓了麼等仍需燒錢換用戶的業務對於利潤率的拖累還是比較大。

數據來源:阿里巴巴財報

其實關於利潤率的問題,相信阿里自有拿捏,因爲之前在業界有這麼一句話:“阿里只要稍微一省錢,利潤立刻很驚豔”。

但不是所有的投資者都奉行價值投資原則,投資者當然希望長坡厚雪利潤豐盈,而馬雲則強調阿里要做102年,其中幾年虧損並不可怕。所以節點財經認爲,阿里在此的“煩惱”不應該是把握利潤率,而是對投資者們進行“心理按摩”,不要死盯利潤不放。

/ 03 /

罰款過後

巨頭也要二次創業

最後,我們來說說阿里的罰款。

有投資者提出問題,爲什麼阿里的鉅額罰款是2021年4月才公佈(應該計入2022財年第一財季),卻被計入了2021財年第四財季?

某會計師事務所合夥人對節點財經表示:

“阿里被調查了很久,4月之前他們預計到結果、做會計估計還是有理由的,加之這也是很重要的其後事項,2020年的“前緣”反正也要過去了。不確認的話,2020年財報當然好看,但市場和輿論也還是不會買賬,既然都是不買賬,還不如全在2020年消化、2021開好頭進行二次創業。”

劉強東說要“再造一個京東”,丁磊要“再造一個網易”,在之前的企業管理案例中,人們把阿里定義爲“履帶式發展”,認爲阿里的業務穩固而又平緩,不需要再行“再造”。

但是這些年也有一個怪圈:阿里發展什麼,別人就衝擊什麼。

例如拼多多衝擊電商;新零售被社區團購的圍追堵截;本地生活餓了麼仍然要通過補貼和美團搶地盤,阿里雲雖然壁壘比較高但是騰訊、華爲還是“虎視眈眈。”

阿里變成了“大象”,幾乎在所有業務上都難以翩翩起舞。這也是阿里爲什麼表示“新財年所有增量利潤用於支持商家、投入新業務和戰略領域”的原因,它必須開始再造,才能一直做自己的“巨頭”。

目前,阿里賬上有 4736.38 億元現金,再創新高,如果要開始投入做“二次創業”,他的實力仍然雄厚到讓別的公司感到“害怕”。