真正的寧德時代 隱藏在兩則不起眼的公告裏

歡迎關注“新浪科技”的微信訂閱號:techsina

文/海星

來源:錦緞(ID:jinduan006)

人類社會科技史浩浩湯湯,每個時代都有具體的產業和公司作爲註腳。2020年代,“碳中和”大幕張啓,電動車、光伏與儲能領銜的新能源成爲了時代的選擇。在當代人有限的記憶中,中國新能源軍團是過去百年間最洶湧的一股國別產業競爭中國勢力,歷經十數年沉浮磨礪,而今正在全球產業鏈領域構築全面比較優勢。

在此其中,最具符號意義的中國公司毫無疑問是寧德時代。作爲整個新能源系統原力中樞——動力電池的科技樹與產能主導者之一,它的全球性交付能力,引領着整個產業脈絡的進度,在中國新能源軍團中尚無人能望其項背。

對於這一“大國重器”的全景還原,當前創業板第一權重的市場地位是一重剪影。剪影之下,仍有諸多具體維度需要逐一檢視——這不僅事關作爲一名投資者的投資預期,更關聯着全球新能源產業國別競爭的內涵。

實際上,隨着以寧德時代爲核心的中國動力電池企業的迅猛崛起,鋰電池產業化鼻祖日本已註定遲暮。及至當下最新時態,已經牢牢掌握產能話語權的中國廠商,它們的核心競爭力已經從產能競賽延伸至更高維戰場——硬核先進技術,且大有“兩岸猿聲啼不住,輕舟已過萬重山”的意味。

把握這一最新產業趨勢,我們需要從兩則市場關注度並不高的公告說起。

01

兩則不起眼的公告

在剛過去的2020年年報和2021年一季報業績披露期,市場對於動力電池一哥寧德時代關注度全部落在對其財報的解讀上,比如1Q21在上游材料大幅漲價的情況下毛利率還能達到27%;裝機量12GWh,市佔率53%;2021年底產能將翻倍以上增長到150GWh。

誠然,寧德時代的財報基本上映射了整個產業鏈的情況,被投資者放在放大鏡下怎麼仔細解讀都不爲過。但與財報同時發佈的還有兩個不起眼的公告被絕大多數投資者忽視了——或者說這是超越市場主流認知的盲區,分別是《關於公司與ATL合作設立合資公司的公告》和《關於簽署交叉技術許可協議的公告》。

以這兩個公告爲引子,我們得以再一次審視寧德時代的技術脈絡與科研內功。

這兩則公告涉及的合作主體都是與寧德時代的“前身”ATL:

公告一:與ATL擬設立兩家合資公司,從事應用於家用儲能、電動兩輪車等領域的中型電池,其中寧德時代主導的電芯合資公司投資額120億元,ATL主導的電池包合資公司投資額20億元。

公告二:與ATL簽署《交叉技術許可協議》,就各自開發或獲得的鋰離子電池相關技術進行交叉技術許可,任一方授予對方及其下屬企業與許可方技術相關的知識產權項下的、以便對被許可產品實施商業化的全球性的、不可撤銷的、非獨佔的、非可轉讓的許可,且在本協議許可期間,ATL應每十二個月向寧德時代支付1.5億美元。

圖1:寧德時代2021年4月重要公告,資料來源:萬得

爲什麼這兩個不起眼的公告非常重要?爲了回答這個問題,必須要費些口舌介紹下ATL,以及寧德時代和ATL的關係。

1999年,梁少康、陳棠華、曾毓羣等人共同創建了主營消費電池的新能源科技有限公司,註冊地爲中國香港,工廠在東莞同步建立,簡稱ATL。成立初期的ATL ,曾斥巨資取得美國貝爾實驗室持有的聚合物鋰電池專利,但孰知卻踩上了“技術陷阱”——該專利技術存在巨大先天缺陷,極易導致手機電池反覆充電後發生鼓氣變形問題。

爲此,ATL 研發團隊前後嘗試了十種電解液配方並進行了海量實驗,最終完成了對該專利技術的根本性革新,方得以實現商業化,並最終成爲全球聚合物電池龍頭:2004 年成功拿下蘋果 iPod訂單後來又與三星、華爲、 VIVO、大疆等行業巨頭合作。

ATL看似是一家中國公司,但實際是一家日本控股的企業——早在2005年,TDK全資收購了ATL股權。對於ATL背後的TDK,基本不爲國人熟知。TDK其實是一家在全球範圍內久負盛名的日本電子元器件企業,由東京工業大學化學系博士於1935年創立,此後便一直從事電子元器件業務。到2020年財報,收入高達126億美元,是電子元器件行業的巨無霸。

彼時,ATL被日本TDK集團全資控股,但後續政策要求全外資公司不得生產動力電池(俗稱動力電池“白名單”,已於2019年廢除),ATL因此停車。時任ATL總裁的曾毓羣、研發副總黃世霖嗅到商機,正式成立寧德時代,名字也直接在ATL前面多加了一個C,變成CATL。

作爲一脈相承的企業,寧德時代的早期發展階段,的確得到TDK來自技術、資本與渠道的大力支持,成爲寧德時代初期成功的關鍵。

當然,後來寧德時代的故事就被大家講述過很多遍,靠着吉利的早期訂單、成爲寶馬、宇通客車等核心供應商,寧德時代快速實現了騰飛,到 2017 年,創立僅6年的寧德時代動力電池銷量超過鬆下,首次成爲動力電池行業龍頭,並將龍頭地位一直保持至今。昔日的動力電池部門,獨立後終於超越“母公司”ATL、TDK,成長爲動力電池的巨無霸。

圖2:寧德時代核心高管履歷,多有ATL經歷 ,資料來源:公司招股說明書

02

動力電池的中國時代

當年鋰電池的發展寧德時代的前身取經日本,其實是最爲正確的選擇。畢竟20年前,日本是鋰電池領域絕對的王者,而中國還在WTO裏主賣紡織品等勞動密集型產品,那時候鋰電池的龍頭是日本的索尼、三洋電機、松下、東芝、TDK這些公司。

一直以來,日本鋰電池的優勢就在其非常深厚的化學材料技術,作爲佐證的是2019年諾貝爾化學獎對的獲獎者之一就是日本科學家吉野彰,他做出了第一個現代商業化鋰電子電池的原型器件,成爲鋰電池先驅。

在基礎研究較爲落後的中韓兩國,憑藉近20年的快速發展獲得商業化成功,超越日本成爲全球動力電池現在的絕對領導者,而日本最後一條血脈——松下,市場份額進一步下滑只是時間的問題。

再回頭看開篇提到的兩則公告,就能掂量出背後的時代分量:本質技術源起於日本的寧德時代,在最新與ATL合作投向家用儲能、電動兩輪車等領域中型電池中,成了主導者。

更讓人百感交集的是《交叉技術許可協議》,ATL,本質也就是日本的TDK,每年要向寧德時代支付1.5億美元的技術許可費——不到20年,國產企業不僅實現了產品的輸出,還實現了技術的輸出。如果你對鋰電池的發展歷史有所瞭解,想必也會跟我發出同樣的感慨:厲害了,我的國。

因此可以說,透過這兩則不起眼的公告,正使我們見證着動力電池的中國時代。

更爲具體視角在於,我們過去數年經常說的一個觀點是,中國新能源領域是全球最強的,包括光伏和動力鋰電池。但爲了論證這個觀點常用的是產能視角,比如當前寧德時代佔動力鋰電池全球產能的四分之一左右,未來要上升到30%-40%,但鮮能從技術的角度找到論據。

本次與ATL簽署《交叉技術許可協議》,其實本質就是將寧德時代的技術賣給祖師爺TDK,而且每年年費達到1.5億美元。經過幾十年改革開放的追趕,中國企業終於有機會嚐到了技術領先的甜頭,終於可以向歐美日巨頭一樣,靠技術輸出賺取高價值的利潤。

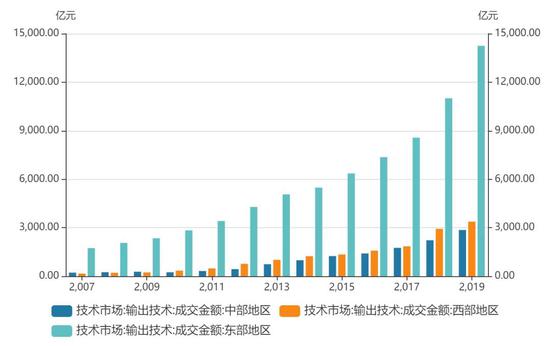

圖3:全國技術輸出金額,資料來源:科技部

03

真正的寧德時代

如上所述,在既往市場討論中,動力電池被大家議論比較多的總是產能的投資,大家津津樂道的是寧德時代上市後公告總投資1500億元。但實際更值得深究的是持續高研發投入和產業鏈投資,來確保自己能引領技術變革以及掌控產業鏈話語權。

具備主導研發和技術的反向輸出能力,纔是一家產業龍頭的真正成色所在,方能使我們階段性確認屬於寧德時代乃至中國動力電池產業的時代正在到來。對此,我們需要更爲全面的從數據維度予以觀察、落實。

【1】研發絕對金額投入是一切的前提

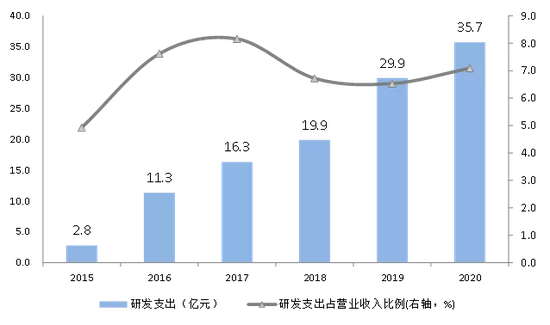

2019年,寧德時代的研發支出絕對金額超過同樣擴張也十分積極的韓廠LG化學,達到30億元,2020年進一步提升到36億元,研發費用率達到7%,也是明顯高於LG和比亞迪。

衆所周知,動力電池行業的發展三個核心是:提高能量密度、降低製造成本、保障安全性。這一起都離不開研發,而且隨着現在技術發展的越來越複雜,行業的技術進步難度是呈現指數類增加的,這個與集成電路行業類似。因此,沒有“錢燒”是肯定不行的,此前錦緞在多篇電池企業的文章中多次提到。

圖4:寧德時代研發支出情況,資料來源:寧德時代公告

【2】全產業鏈技術深耕鎖定話語權

未來,寧德時代的研發支出勢必會進一步增加;此外,寧德時代還有一個重要的“準研發投入”是不會體現在研發費用裏的,也就是對產業鏈的控股和投資:寧德時代已經全面掌控上游的鋰、鎳、三元、磷酸鐵鋰、負極、電解液和設備。

比如2020年9月,寧德時代曾大手筆全盤拿下國產鋰電設備龍頭先導智能25億元的定增,持有先導智能7.3%的股份。而這種對產業鏈的投資,本質是一種研發的外化。

但值得說明的是,寧德時代仍掌握着對投資產業鏈的絕對話語權,這反映在公司的產業鏈專利佈局上。所以整體來看,寧德時代的這種研發佈局更像蘋果的模式,只不過資產更重一些。

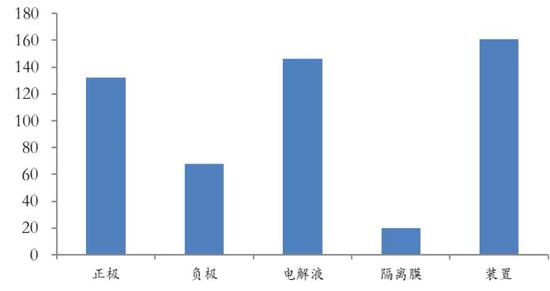

專利全方位開花結果反映了寧德時代此前的深耕細作:

正極材料,目前趨勢仍是三元高鎳化和磷酸鐵鋰回暖,未來的潛在方向有鎳酸鋰、錳酸鋰、磷酸錳鐵鋰等,寧德早已有鎳錳酸鋰等無鈷正極材料的相關專利佈局。

負極材料,目前仍以石墨爲主,硅基負極是大家看好的未來方向,寧德在硅負極及補鋰方面也有大量專利。

電解質,寧德在新型電解液、塗覆隔膜方面均有相關專利,在固態電池方面也有多年研究。

電化學體系創新,實際上,當前動力電池電芯能量密度還未遇到瓶頸,能量密度的提升還在不斷進行中,其主要依賴電化學體系的創新。爲此,寧德時代已於日前正式確認公司正在佈局新型材料化學體系。這也意味着繼三元、鐵鋰電池之後,動力電池即將迎來新的家族成員。

結構設計,除四大材料外,結構設計也成爲鋰電池創新的重要着手點,尤其是去年CTP一時成爲市場熱點,公司在結構設計上的專利遍佈電池的各個環節。(請參考此前錦緞的文章《寧德時代與比亞迪的戰爭》中有深度解析)

智能製造,往往不被大家討論太多,但入股先導智能作爲寧德時代對外最大的單筆投資之一,也反映了寧德的技術積累也深入到了設備環節,進入深水區。

圖5:寧德時代實現各環節專利全面覆蓋,資料來源:incoPat,華安證券

【3】全維度產品佈局結出技術成果優勢

當然,光靠“壕”其實是不夠的,錢還是得花在刀刃上。尤其是現在的動力電池行業,競爭出現在量產一致性、高產能、低成本、前沿技術佈局、新興市場等多方面。

作爲行業老大哥的寧德時代,一面要引領行業的發展,一面又要枕戈待旦防止競爭優勢被弱化。每年幾十億的研發,其實需要“錙銖必較”。根據公司的戰略規劃,研發投入可分爲三個方向,以實現全維度發展:

1) 材料創新平臺,材料是電池的根基,寧德的材料創新平臺主要針對電化學材料領域進行創新,通過材料篩選、解碼和改造,高效地探索具有更高性能、更可靠和更具性價比的電化學材料體系。

2) 產品創新平臺,是在產品設計、製造和應用領域進行集成式創新,實現產品的迭代創新,目的是爲用戶帶來站在時代前沿的新能源解決方案。

3) 智能化領域的研發平臺,在智能傳感、智能計算和智能協同三大方面進行佈局。此外,公司 21C 創新實驗室在 2020 年 6 月 24 日奠基,研發投入 33 個億,專注於金屬鋰電池、全固態電池和鈉離子電池等下一代的電池研發。

全維佈局的好處,就是大幅弱化了大公司被顛覆的可能性。在技術和成本爲王的高成長行業,顛覆是主題,經常流行一句話是“光腳的不怕穿鞋的”,因爲新進入者憑藉all in新技術,可以讓守城者以往引以爲豪的固有優勢直接變成劣勢,這點在錦緞長期跟蹤的光伏行業體現的淋漓盡致。而寧德時代的大塊頭,卻跑得更快,就得益於全維度研發。

所以當比亞迪有刀片電池的時候,寧德時代早有CTP技術儲備,當安全性要求提高帶動磷酸鐵鋰回潮,三元和磷酸鐵鋰兩條路走路的寧德反倒受益,當兩輪鋰電車風生水起的時候,寧德反手就是140億攜手ATL進軍中型鋰電,當儲能成爲今年的風口的時候,大家恍然發現在儲能寧德時代還是一哥……

圖6:寧德時代的全棧研發佈局,資料來源:寧德時代官網

展開來說,我們可以看到過去一年隱匿在中國新能源集體“幸福光景”裏的底層核心技術的激烈競爭:

原來大家都以爲,只要每年把鎳的比例提高,電池能量密度就能年增長10%-15%,到2025年迎來一個爆發點。但鎳非常不穩定,超充容易引起安全問題。面對2020年出現的如是產業路徑波折,憑藉全維度技術佈局與深耕所帶來的技術成果優勢,寧德時代在第一時間成功化解:通過523技術的進步帶來的CTP技術(大模組)量產,寧德時代就暫時把重心退回523電池,然後慢慢爬回6系,再到8系。

現階段,寧德時代的高電壓NCM523(Ni55)電芯,電池系統能量密度達到了180Wh/K,能量密度追上了自家的811產品,安全性優於811產品。更重要的是成本低,523正極12萬元/噸,811正極18萬元/噸,811電池包比普通523貴10%。

LG811電芯,給特斯拉報價8毛/WH,特斯拉自己做pack下來要1塊/WH。寧德CTP給上汽的報價是8毛多點,成本便宜10%。1個60度電的電池包,算下來省1萬塊錢,而賣一輛車也就賺幾千塊錢。如果你是車企,你怎麼選?

另外需要指出的是,隨着寧德時代NP技術(不起火電池包技術)的突破,811體系也可以做到不起火、不冒煙。如是,寧德時代已經階段性解決了高鎳電池的安全性問題,所以比亞迪磷酸鐵鋰刀片電池的安全牌意義不必過度放大。誠然磷酸鐵鋰電池也有成本優勢,但寧德時代已經完成佈局,其中亦包括圓柱電池。

04

技術將成爲下一個時代的競爭主導

【1】技術不退潮,技術競爭將接棒現階段的產能競爭

儘管產業路徑存在階段性波折,但我們必須駁斥這樣一個“反智”式論調:“鋰電池技術退坡”論。

2019年高鎳三元概念被炒得很熱,但是安全性一直選擇性被忽視,追求里程成了唯一目標;2020年,比亞迪的刀片電池推出,一時直指這個矛盾,刀片電池無疑是階段性成功的,進而帶來磷酸鐵鋰的回潮。

但同時帶來的質疑是,鋰電池似乎續航里程不漲反退。那鋰電池是不是真的在技術退坡呢?但實際上,以前的確是有步子太快的問題,近一年的磷酸鐵鋰回潮其實是補上安全性的功課,未來行業仍將是安全性與續航里程同時進步的。

因此鼓吹技術退步其實就是一葉障目不見泰山,忽略技術發展的大潮。退一萬步說,刀片、CTP等結構變革本質也正是動力電池科技樹向上攀升的結果。

隨着電動車和儲能平價時代的前後到來,技術競爭將接棒現階段的產能競爭,成爲市場評價電池企業優劣的新準繩,這點將被市場逐步認知。當然,春江水暖鴨先知,行業龍頭寧德時代已經體現出自己的前瞻意識。

【2】競爭永不眠,從產能升級到技術

隨着日本的遲暮,韓國的掉隊,未來動力電池行業的競爭主要將在國內幾個企業之間進行,這也是錦緞此前大着筆墨分析一衆二線電池企業的本質原因。

而競爭將發生在每一個電池領域,其中最重要的是汽車的動力電池和儲能這兩個萬億賽道,還有其他諸如電動兩輪車、電子煙、消費鋰電池等細分戰場,而戰場不再侷限在中國,而是全球範圍內的你追我趕。

也就是說,當國內動力電池企業進入無人區後,將沒有任何作業可以抄,把握住技術將是獲勝的關鍵所在。

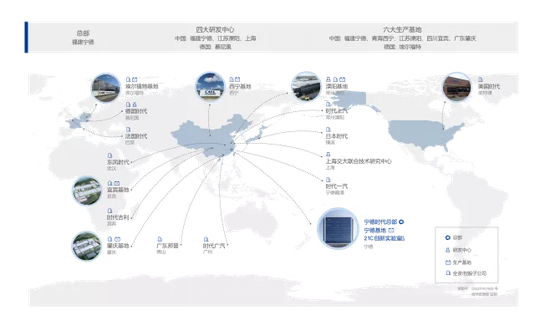

而寧德時代,也在早早佈局下一個時代。公司官網的這一張全球佈局圖,將寧德時代未來的發展藍圖描繪得十分清晰,目前已在國內和歐洲建立了4大研發中心,產能基地達到6個;隨着全球化電動浪潮的共振,完成產能領先的寧德時代,將率先將技術競爭擴散到全球,將行業的競爭維度從產能升級到技術。

圖7:寧德時代的全球佈局,資料來源:寧德時代公司官網

兩岸猿聲啼不住,輕舟已過萬重山。讀懂兩則公告之中的寧德時代之後,我們可以篤定,動力電池的中國時代已爲確認。