MLF延续等量续做资金收敛打压市场情绪 期现货全线走弱

原标题:MLF延续等量续做,资金收敛打压市场情绪,期现货全线走弱|债市综述

来源:万得债仕邦

//债市综述//

5月17日,周一公布的4月主要宏观数据普遍低于市场预期,未在债券市场掀起较大波澜,央行继续等量平价续做MLF符合预期,当天资金面明显收敛,现券期货震荡走弱。国债期货全线小幅收跌,银行间主要利率债收益率普遍上行1-2bp,短券上行幅度较大;流动性明显收敛,银行间主要回购利率普遍上行,隔夜利率升破2%。上海一位券商交易员表示,市场对宏观数据反应不大,现在关注点主要还在流动性上,资金面最近很难预测。

央行5月17日开展1000亿元中期借贷便利(MLF)操作(含对5月17日MLF到期的续做),中标利率为2.95%。东方金诚首席宏观分析师王青分析称,5月MLF操作利率持平,连续14个月保持不变,符合市场预期,显示货币政策稳字当头的基调;预计5月20日公布的1年期LPR报价将会保持不变。

周一,国债期货全线收跌,10年期主力合约跌0.10%,5年期主力合约跌0.06%,2年期主力合约跌0.04%。A股放量单边上行,午后进入高位整理阶段。沪指时隔两个多月重回3500点;创业板指站上3100点,创出近3个月新高。上证指数收涨0.78%,深证成指涨1.74%,创业板指涨2.6%。交易员表示,央行周一等额续做中期借贷便利(MLF)符合预期,不过随着税期将至,资金面出现显紧迹象,需要关注这种紧张局面的持续性,以及回购利率的后续上行幅度。

银行间主要利率债收益率普遍上行,短券上行幅度较大。10年期国债活跃券200016收益率上行0.74bp报3.14%,5年期国债活跃券200013收益率上行1.75bp报2.9475%;10年期国开活跃券210205收益率上行0.5bp报3.545%,5年期国开活跃券210203收益率上行1.5bp报3.27%。

江海证券分析称,周一利率先下后反弹,最终利率较前一个交易日上行1-2bp。当天主要是受到两个因素的影响:(1)4月份宏观数据出炉,主要宏观数据普遍低于市场的预期,特别是消费低于预期的幅度较大。(2)短期内,缴税期临近,资金开始紧张,这是当天市场的利空。

少数网红信用债波动较大。“11泛海02”跌20%盘中临时停牌,联合资信下调中国泛海控股集团主体及相关债券评级至AA-。云南省康旅控股集团及其股东云南省投资控股集团存续债波动较大,“20云投MTN001”涨超10%,“19云投G2”涨超5%;“19云投G1”跌超6%,“19云投01”跌近5%。

冀中能源集团债券大涨,“18冀中能源MTN004”和“18冀中能源MTN003”均涨超19%。“19中国华融债01(品种一)”涨近4%,外媒援引知情人士透露,中国华融获得国有大行流动性支持,至少8月前可以足额兑付到期债券。

此外涨跌幅居前的债券有,“19湘潭建设PPN002”涨超15%,“15青国投MTN001”涨超14%,“18铜仁旅游PPN002”涨超13%,“18同方MTN002”涨超7%,“19同煤07”涨近6%;“18南山集MTN002”跌超9%,“PR泾河债”跌近9%,“16汉当科MTN003”跌超7%。

资金供给明显收敛,银行间主要回购利率普遍上行,隔夜回购加权利率大幅上行逾33bp报在2.15%附近,7天期利率上行逾19bp报在2.18%附近。交易员称,考虑到距税期尚有时日,可能主要因前期走款因素累加效应体现;不过周一央行MLF完全等量平价续做求稳态度明显,仍需观察后续资金变化及央行是否会有进一步动作。

南京一位银行交易员称,春节后央行基本没放钱,资金面出现波动也是迟早的事。从当日MLF(中期借贷便利)续做看,央行态度还是比较稳,对流动性来一次考验也是好事儿,这样也能测试出央行最新的想法。

关于债券市场走势,国君固收认为,最危险的时候过去了,国内外流动性均无忧,债市还能涨。相关政策打压下,国内定价大宗商品涨势将放缓,通胀警报基本解除,资金面维持平稳是大概率。海外方面,美国就业的“囚徒困境”得到9月份才能好转,美联储维持宽松的时间会长于预期。下一阶段,前期受通胀担忧和无风险利率上行预期压制的资产均会迎来非常友好的时间窗口。

华泰固收称,货币政策可能正在走出“舒适区”,需要适度兼顾通胀、信贷需求和外部变化,但短期仍保持稳健。上半年,虽然宏观环境看似不佳,但货币稳+财政后置+局部信用收缩的政策组合带来债市供求关系支撑。短期欠配压力仍是市场支撑因素,银行理财现金管理类产品新规会否落地值得关注。

// 债市要闻 //

1、中国4月经济数据出炉,消费恢复不及预期

4月主要宏观数据普遍低于市场的预期。中国4月规模以上工业增加值同比增9.8%,预期增11%,前值增14.1%。中国1-4月固定资产投资(不含农户)同比增长19.9%,两年平均增长3.9%;1-3月增长25.6%。中国4月社会消费品零售总额同比增长17.7%,前值增涨34.2%。中国1-4月房地产开发投资同比增长21.6%,两年平均增长8.4%。

2、上交所:在中长期债券发行等领域与山西省属企业加大合作

上交所总经理蔡建春表示,希望山西省属企业在REITs领域与上交所加强合作;上交所将加大与山西合作力度,将山西国资运营公司作为上交所工作联系点,邀请山西省属企业走进上交所,通过开展上市公司业绩说明会等方式,面向市场,改善生态,在中长期债券发行、科创板培育等领域加大合作。

3、豫能化改革重组进展:河南最大化工生产技术服务企业完成整合

据大河网报道,河南能源化工集团旗下化工新材料公司控股的河南省大化电气仪表工程技术有限公司完成资源整合,成为目前河南省最大的国有专业化工生产技术服务企业。

4、联合资信:下调中国泛海主体及“20泛海G1”等债券信用等级至AA-

联合资信发布公告称,由于中国泛海控股集团面临集中兑付压力,且资产流动性减弱等问题,联合资信决定将中国泛海主体长期信用等级由AA+下调至AA-,并将“20泛海G1”等债券的信用等级由AA+下调至AA-,评级展望为“负面”。

5、大公国际:将晟晏实业主体及相关债项信用等级调整为BBB-

大公国际决定将晟晏实业主体信用等级调整为BBB-,评级展望维持负面,“16晟晏债”和“16晟晏02”信用等级调整为BBB-。

6、华夏幸福:大公将“16华夏06”的信用等级由CC下调至C

华夏幸福公告称,根据大公国际于5月13日披露的公告,大公国际维持华夏幸福主体信用等级C,同时将“16华夏06”的信用等级由CC下调至C。

7、上交所:对山东如意科技集团予以监管警示

上交所称,山东如意科技集团未能在2020年年度报告中如实披露报告期内“18如意01”回售选择权的实施情况;未能在2020年年度报告中如实披露报告期内履行募集说明书相关约定或承诺的情况、偿债计划的变化情况和对债券持有人利益的影响、逾期有息债务的进展情况等;决定对山东如意科技集团予以监管警示。

// 资金市场 //

公开市场操作:

央行公告称,为维护银行体系流动性合理充裕,5月17日开展1000亿元中期借贷便利(MLF)操作(含对5月17日MLF到期的续做)和100亿元逆回购操作,中标利率分别为2.95%、2.20%。Wind数据显示,当日200亿元逆回购和1000亿元MLF到期。

东方金诚首席宏观分析师王青分析称,5月MLF操作利率持平,连续14个月保持不变,符合市场预期,显示货币政策稳字当头的基调;预计5月20日公布的1年期LPR报价将会保持不变。

资金面(CP):

资金供给明显收敛,银行间主要回购利率普遍上行,隔夜回购加权利率大幅上行逾33bp报在2.15%附近,7天期利率上行逾19bp报在2.18%附近。交易员称,考虑到距税期尚有时日,可能主要因前期走款因素累加效应体现;不过周一央行MLF完全等量平价续做求稳态度明显,仍需观察后续资金变化及央行是否会有进一步动作。

//利率债市场//

利率债成交走势(TBCN):

最活跃利率债成交统计(BBQ):

10年国债连续活跃行情(GZHY):

10年国开连续活跃行情(GKHY):

T2106日内走势(TF):

//信用债市场//

信用债成交基准统计(CBCN):

信用债成交活跃统计(BBQ):

信用债成交偏离监控(BBQ):

//同业存单//

同业存单发行(NCD):

同业存单成交(NCD):

同业存单成交偏离监控:

//债券发行//

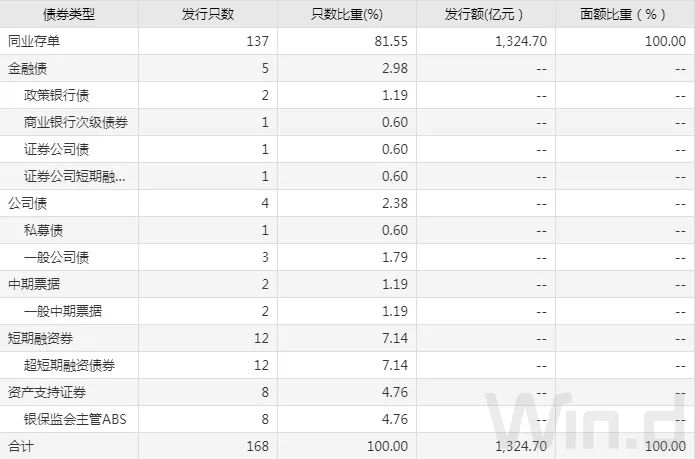

5月17日,债券市场共发行168只债券,总发行量2396.62亿元,91只债券到期,60只债券提前兑付,2只债券回售,无债券赎回,总偿还量599.80亿元,当日净融资额为1796.81亿元。

从发债类型看,5月17日,债券市场共发行同业存单137只,金融债5只,公司债4只,中期票据2只,短期融资券12只,资产支持证券8只。

建行-万得银行间债券发行指数(CCBM):

//招标情况 //

1、农发行3年、5年期固息增发债中标收益率分别为2.9941%、3.2475%,投标倍数分别为4.88、4.26。

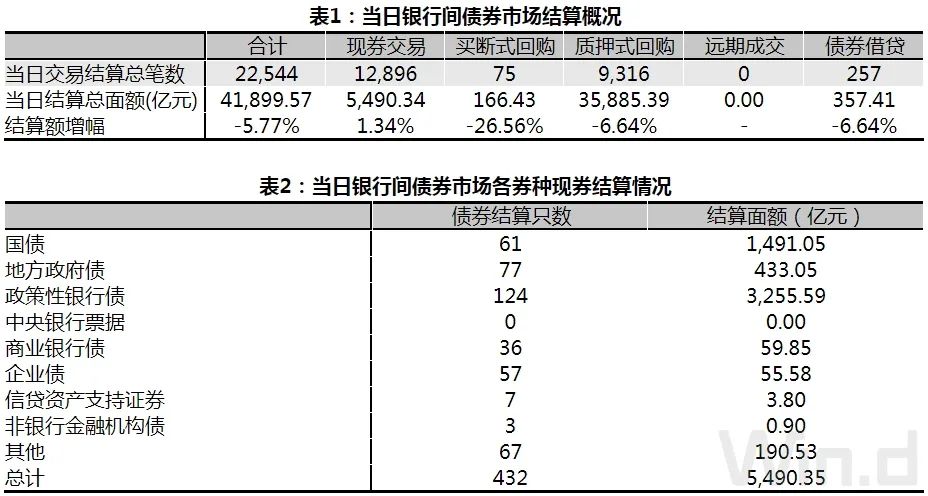

// 银行间债券市场交易结算日报 //

5月17日(周一),全国银行间债券市场结算总量为41,899.57亿元,较上日下降5.77%,交易结算总笔数为22,544笔。其中,质押式回购35,885.39亿元,买断式回购166.43亿元,现券交易5,490.34亿元,债券借贷357.41亿元。银行间债券市场回购利率整体上行,其中,7天回购利率上行15.9bp至2.183%。

//债券重大事件//

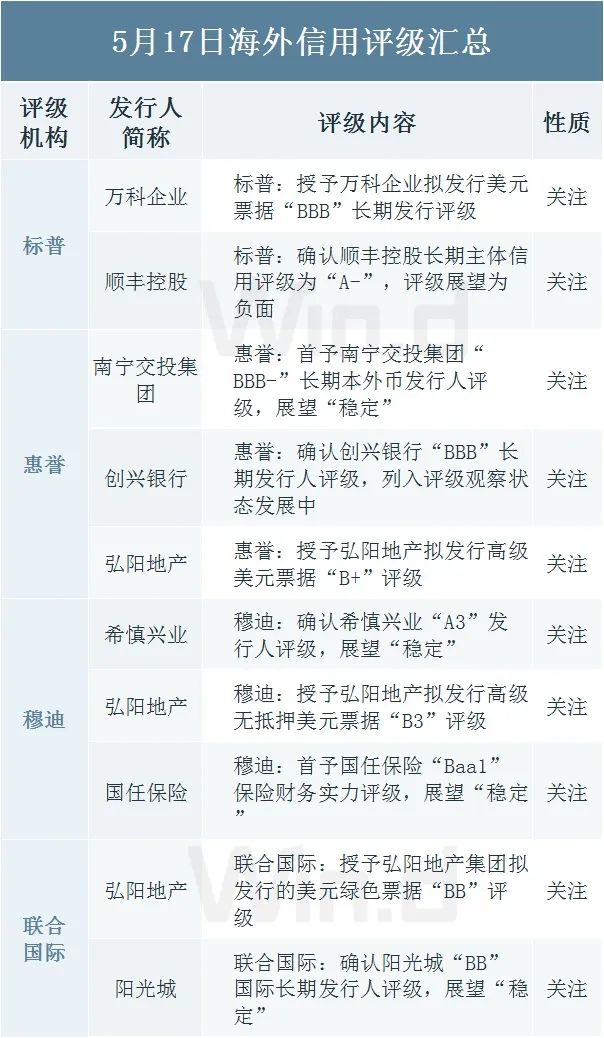

//海外信用评级汇总//