時代給“百度們”遲到的“糖”

歡迎關注“新浪科技”的微信訂閱號:techsina

文/革鼎

來源:錦緞(ID:jinduan006)

百度(NASDAQ:BIDU)昨日發佈了2021Q1財報,有一些新的邏輯需要講一講。作爲一家有着近5萬員工的AI公司,它的產業位置與職能屬性,正在使它在2020年代迎來一個相較其他互聯網巨頭更爲特殊的“使命窗口期”。

所謂“使命窗口期”,也沒有過於玄虛,指向的是作爲中國AI領軍企業,它需要在兼顧經濟效益同時,如何具體考量並處置好其中責無旁貸的社會責任。

任何符合公序良俗的公司,底層運行邏輯都是社會價值與經濟價值的統一。差異在於,產業位置、職能屬性、規模結構與技術實力所引發的價值效應或大或小。僅就當前中國乃至全球經濟週期時鐘的時態而言,過去20年間以移動互聯網技術或傳統固定資產投資爲抓手的“模式創新”動能引擎正表現出失靈蹟象,突破實體產業的“逆熊彼特化”陷阱,亟待更具“穿透力”的硬核技術創新。種種跡象顯示,以AI爲內核的混合智能技術正在成爲開啓經濟新週期的密鑰之一。

時代正在選擇AI、選擇智能經濟、選擇能在供需兩側態化出增量的“智能實體產業互聯網”。所以我們說,百度以及華爲這樣的硬核智能公司,都需要在這個“特殊窗口期”內面對使命召喚而責無旁貸。

這決不是理論上的先知先覺。洞察美國科技巨頭——一如谷歌、Facebook等公司,我們會清醒發現,它們都在進入一個密集的AI基礎設施投資新週期。這樣的行爲,或許會在中短期對它們的財務報表形成一定擾動,但——別無選擇。

以2021Q1財報爲原點,若干季度之後我們大概率將恍然發現,不止是這些AI智能公司,絕大多數有價值判斷力的產業巨頭們大抵都會加入這個核心技術研發投資週期之內,並逐一實現智能技術的垂直落地,最終演化出一條條智能經濟產業鏈,切割出人類科技文明又一新時代。

這是一個新邏輯,亟待所有科技股投資者甚至科技公司從業者重視。以百度Q1財報爲參照,一切的一切,讓我們先從“雁陣效應”講開去。

01

雁陣效應:當代中國科技公司最大的社會責任

1929年,美國陷入大蕭條,此後4年逐漸波及整個西方國家羣體。在此期間,美國股市整體跌幅爲89%。這一過程,可能是現代商業文明史上對經濟週期的寒涼感受最爲入髓的一段歷史。50多年後的1985年,世界經濟再次深度內卷之後,日本吞下存量博弈的惡果——《廣場協議》,由此開啓了產經業界廣爲流傳的 “失去二十年”。

從單一國家的蕭條,到國家間的蕭條傳染,過去百年之間,圍繞“需求”與“供給”兩大經濟學基本詞彙,無數經濟學家前赴後繼,試圖在一般均衡框架內尋求最優解。只是,迄今仍無特效良藥,能使處於不同利益切面的全部市場主體達成完全均衡博弈結果。

時至2020年代,一場突入其來的疫情再度加劇了本就陰霾的經濟週期混沌程度。這就迫使我們需要特別警惕,“繁榮-衰退-蕭條-復甦”這一經濟時鐘正處於哪種時態,過去20年全球經濟以移動互聯網技術與傳統固定資產投資爲抓手的“模式創新”動能引擎至今還有多少勢能,以及如何富有效率地轉向正確的路徑。

這並不是危言聳聽。今年3月末,中國社會科學院國家高端智庫首席專家、央行貨幣政策委員會委員蔡昉在一場經濟論壇上公開提出“警惕經濟逆熊比特化”的警示:“如今實體經濟中……總體上導致資源配置僵化,企業之間的生產率差距擴大。因爲熊彼特提出來,要創造性破壞,現在不能破壞,不能退出,不能死亡,因此也不能創造。所以我把叫做逆熊彼特。”——實體產業之難可見一斑。

很大程度上,產業經濟的整體問題是單一市場人所面臨的具體問題的集合。正如我們身邊的每個人擁有不同的出身、年齡、教育背景甚至是血型,最終決定了每個個體的不同社會分工、職業前景與價值取向——產業經濟亦是如此,我們既有環京都市圈,也有長三角經濟帶,更有欠發達的西部產業集羣,資源稟賦不同、信息對稱程度參差,最終擴大了個體間、企業間、產業間、市場間,甚至最後到國家間的生產與分配效率。

實體產業是爲一國之基石,問題擺出來,就要尋求解決之道。以後視鏡看,美國最終走出1930年代大蕭條並就此開啓長達一個康波週期的經濟繁榮,除了天時以及凱恩斯經濟理論與特定時代的珠聯璧合,一個重要顯性原因還在於具有更高維技術創新能力的市場主體的逐一崛起,以頭雁之勢形成了雁陣效應,從單點到一條產業鏈,進而形成一個接一個產業集羣的波浪式承接翻湧,最終成就了跨經濟週期式的經濟繁榮。

具象來說,當代經濟史上最具符號意義的雁陣就是硅谷:以1930年代的計算機組織細胞——晶體管技術爲源頭,以1950年代計算機大腦及心臟技術——平板集成電路爲舢板,惠普、仙童、英特爾、AMD、施樂、蘋果、甲骨文、思科……相繼在半個世紀內問世。無論是它們自身產業鏈條的全球性延展;還是對於本國實體產業經濟的科技賦能,最終在1970年代後期助推出各個垂直領域跨國公司集羣,更大範圍覆蓋不同類型、不同規模市場主體的利益,都驗證了符合時代特徵的“雁陣效應”的深遠價值。

圖:硅谷發展史。來源: 《一文讀完硅谷發展簡史及其主要成功經》,李曉鵬

由此可見,應對可能出現的“逆熊彼特化”以及優化經濟週期時鐘,最優路徑之一就是:以具有符合時代特徵的技術創新“頭雁”爲引領,帶動起一個個“雁陣”,以實現新舊動能轉換,最終跨越經濟週期凜冬直至新的繁榮。

因此可以說,雁陣效應正在成爲當代中國科技公司們共同且最大的社會責任。

02

誰是頭雁:能撐起中國智能實體產業互聯網的就是頭雁

什麼是符合時代特徵的技術創新?從人類科技樹的生長態勢上看,在90年前,它是計算機基礎設施;在90年後的今天,它更大概率將是AI基礎設施:

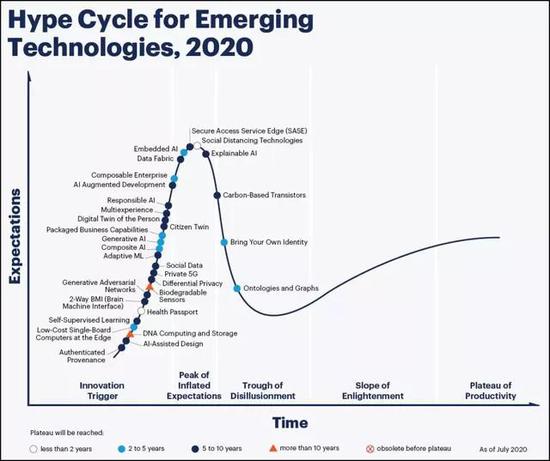

過去十年,AI開啓了神經網絡和深度學習時代,超級計算機的浮點計算速度在此過程裏提升了160倍。Garnter的2020新興技術成熟度曲線可以看出,絕大多數 AI 相關的技術都將在未來的2 -3年進入爬升的光明期。即將藉此開啓的混合智能時代,AI將作爲基礎設施引領實體產業的指數增長。

圖:2020新興技術成熟度曲線。來源:Garnter

這幅圖景我們其實並不陌生,從2018年“互聯網下半場”口號的喊出,到其後“產業互聯網”概念的提出,實質指向的正是混合智能時代“雁陣效應”的雛形。只是,對於多數互聯網頭部公司感到力有不逮的是,過去一個時期的產業互聯網內核仍是實體產業的平移式數字化,物理性特徵更爲明顯,導致對於實體產業的改造難以突破既有供需關係框架,無法創造出供需兩側的增量。

一言以蔽,2020年代當下,真正能夠引領實體產業實現指數增長的生產力要素不再是互聯網或移動互聯網,而是更具“破壞力”與“穿透力”的技術——比如醫藥領域的mRNA技術、內容領域的VR技術、智慧交通領域的自動駕駛技術。而這些技術的內核,無不指向AI。

亦即:AI與傳統垂直部門的深度混合,最終形成“化學反應”式創新表達,以爲全社會領域帶來增量供給與需求。如是方爲真正意義的“智能化產業互聯網”,也就是這個時代真正需要的技術創新。

產業邏輯如此。那麼我們的頭雁是誰、雁陣如何展開也就不言自明瞭:能撐起中國智能實體產業物聯網的科技公司就是頭雁。

儘管我們或在VR技術、mRNA技術上仍處追趕之勢,但在與碳中和時代大勢共振之中,在以自動駕駛爲終極目標的新能源智能汽車維度,我們尚有百度這樣全球第一陣營的頭雁。

圖:2021Guidehouse自動駕駛榜單,百度位居右上第一陣營。來源:Guidehouse

03

發育狀態:正處於智能經濟價值鏈“創造-落地”階段

燎原的烈焰始於星火。智能經濟雁陣最終成型,始於基礎研發,襁褓於核心技術的出現,成於每隻頭雁引領的智能產業價值鏈的深入延展。

【1】首先需要解釋一下什麼是產業價值鏈。

具象來說:過去A國生產某種產品有優勢,C國產生另一個產品有優勢,我們遵從亞當斯密的貿易交換價值最大化,而隨着全球化深入,產業鏈你中有我,我中有你,沒有一個規模以上國家單獨做產品,當代的國際貿易有2/3以上產值已是產業價值鏈模式。

比如蘋果鏈,iPhone手機背後的立訊精密、歌爾股份、京東方、領益智造、鵬鼎控股、比亞迪電子、工業富聯、信維通信、大族激光、東山精密、長盈精密、欣旺達等。

再比如特斯拉鍊,Model各車型背後的三花智控、銀輪股份、福耀玻璃、德賽西威、中鼎股份、拓普集團、均勝電子、華域汽車等。

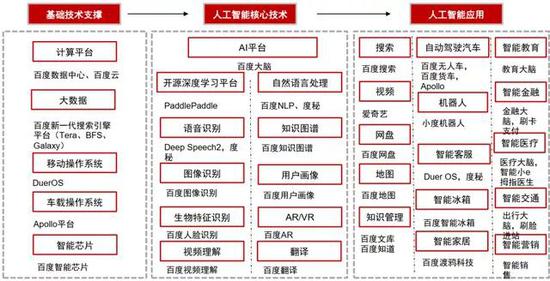

【2】具體到百度,從全局來看,它正在成爲中國規模與技術實力最突出的AI產業價值鏈。

不同於其他AI玩家侷限在AI產業鏈的某個環節,百度十年深耕實現了AI的全棧佈局,從底層支撐性基礎技術(包括計算平臺、大數據、操作系統、芯片)到人工智能核心技術(包括AI平臺百度大腦)。

更深入、更準確的理解是,百度在打造一個全新的AI引擎。而這個引擎又需要一分爲二來看:

1) 對內,反哺百度已有業務,提升競爭力,如搜索、視頻、地圖、智能家居、自動駕駛;

2)對外,在不同的實體產業應用場景輸出智能,如智能教育、金融、醫療、交通等等,也就是實現所謂的“混合智能”。例如,在百度最新財報中披露的重慶、成都智能交通項目,自動駕駛MaaS(Mobility as a Service,出行即服務)平臺既有云端算力支撐,又有AI解決方案,再加上百度App、百度地圖這些互聯網產品,技術融合正在產生1+1>2的供需增量效應。

圖:百度智能經濟價值鏈。來源:公司資料,中信證券

從公開資料來看,百度對AI產業價值鏈的遠景預期很高,李彥宏早前便曾公開表示,在未來的十年中,有八項關鍵技術,會出現從量變到質變的轉化。一旦發生質變,這些技術對數字經濟,甚至更廣泛的社會、文化領域將產生深遠的影響。這八項關鍵技術分別是自動駕駛、機器翻譯、生物計算、深度學習框架、數字城市運營、知識管理、AI芯片和個人智能助手。公司一把手直接點名具體產業鏈條,箇中預期可見一斑。

規模之下,百度的技術實力是存在業界共識的。百度連續三年在人工智能專利申請量和授權量方面蟬聯中國第一。百度大腦作爲中國領先的軟硬一體AI大生產平臺,迄今迭代到6.0版本,基本涵蓋了《新一代人工智能發展規劃》所列的8個方面關鍵共性技術,其中包括開源深度學習平臺飛槳、線上一站式開發平臺Ai Studio、全功能AI開發平臺BML、語音訓練平臺等。目前,這一有着273項技術能力的AI引擎平臺,超過265萬開發者正在使用。

數字以外,我們再從更爲具體的案例層面檢視下“百度雁陣”實際模型:

港股上市的金蝶國際(HK:00268),最近兩年股價大漲,離不開雲轉型,轉型過程中又離不開百度的技術支撐。它的精鬥雲將百度AI語義播報、語義理解、人臉識別融入零售解決方案,幫助寶寶王國、千鮮匯、有鄰果盒等客戶實現高效的門店會員營銷和客流分析。

再看浙江工業大學的一名老師,基於百度飛漿的EasyDL專業版,EdgeBoard-VMX加速卡,幫助合作企業快速訓練得到藥盒檢測分揀模型,大幅提高生產效率。

速聚科技通過整合百度大腦OCR技術成功搭建了政務智能審批平臺。讓各審批部門輕鬆實現“自己審網上批”,“一件事一次辦”,目前已支持1800+個行政審批事項。

圖:百度的“雁陣”案例。來源:百度大腦官網

【3】百度智能經濟價值鏈當前的發育狀態正處於 “創造-落地”階段。

分解來看,百度的AI智能產業鏈從算力端的芯片、雲計算,再到算法端的百度大腦、Apollo、DuerOS,及至產品端的小度音箱、針對不同垂直領域的各種智能雲解決方案,基本做到了消費及工業側全場景軟硬一體式覆蓋。

百度的AI價值鏈集羣的發育狀態,目前正處於“創造-落地”階段。這一點,從其昨日公佈的財報已有所體現:2021年一季度核心業務收入205億元,同比增長34%。其中在線廣告收入163億元,同比增長27%;而非廣告收入42億元,同比增長高達70%,主要受以智能云爲代表的AI業務推動。

圖:百度核心業務損益情況,來源:百度一季報

多年鋪陳之後,智能雲已經成爲當前百度的又一核心競爭力:

技術層面,按中國使用量計,易於使用的機器學習服務百度EasyDL排名第一,再次位居榜首。根據Github的資料,按拉取請求的使用量計,於2021年3月升級至v2.0的百度深度學習框架飛槳全球排名前三。

商業化方面,中國某個領先的零售銀行採用百度的AI PaaS並復購五次,CCTV採用百度AI PaaS,重慶再次與Apollo簽訂協議建設5G智能交通基礎設施,成都也與百度在智能交通上達成合作。

創新業務的持續落地,離不開一以貫之的高強度研發投入,2020年一季度百度研發投入51億元,研發費用率達18%。

【4】最需要保持密切追蹤的是Apollo自動駕駛智能產業價值鏈。

百度Apollo是全球最大自動駕駛開放平臺,在Q1財報中,Apollo部分與智能雲存在業務交叉的營收被收歸至後者板塊中。但我們有必要在這部分將Apollo這條價值鏈單拎出來,因爲它將是未來5年內百度最具潛能與爆發力的業務板塊,事關這家公司以及整個智能駕駛產業的核心邏輯。

截至目前,百度Apollo價值鏈的具體發育詳情可以在以下4個與合作伙伴實現廣泛協同的不同切面展開:

智駕層面,Apollo攻克了操作系統、計算平臺、感知控制等核心技術,實現了複雜城市道路和高速公路的自動駕駛。目前在世界範圍內的近30個城市開放道路測試,測試總里程超過1000萬公里。以上核心能力之下,百度正聯合吉利造車,真正從頭到尾打造一輛智能汽車。

智艙層面,Apollo智能車聯已經形成“小度車載 OS系統、度小鏡、Carlife+等具備前裝能力的系列產品。智能車聯已經攜手頭部生態夥伴300家,與奔馳、寶馬、福特、通用、凱迪拉克、雷克薩斯、吉利、長城、奇瑞、現代、起亞等70多家汽車企業合作,合作上市車型超過600餘款。財報顯示,車載信息娛樂系統小度車載OS已經實現了150萬量前裝量產搭載,2021年第一季度的搭載量是去年的兩倍多。

智雲層面,百度智能雲擁有十萬級自建數據中心,自動駕駛雲基於動駕駛及AI佈局,六年磨練已經成長爲中國當下已建成的、在運行中的最成熟的一朵自動駕駛雲。

智圖層面,百度2013年開始研發高精地圖,次年採集三維地圖數據,進行同步定位和製圖,目前已實現亞米級AR導航,Apollo高精地圖已蟬聯市佔率第一名多年,合作伙伴包括本田、廣汽、長城、北汽、蔚來、威馬等頭部車企。

04

望向遠方:AI雁陣的時代註定,也正在到來

從服務C端的互聯網公司進化到服務C+B端的AI科技公司,可以這麼說:技術越硬核領先,那麼中短期要付出的研發投入及市場拓展代價也就越顯性,利潤率or現金流會受到擾動。像亞馬遜、微軟等科技公司都經歷過這樣的週期,現在輪到百度、華爲、谷歌們了。

這就要看投資人怎麼選,《後會無期》裏有句話叫“小孩子才做選擇,大人全都要”。但投資人如果全都要,往往是什麼都得不到。上市公司的財務數據與估值存在“不可能三角”——高營收增速高,淨利率高,估值低。

一般情況下,上述不可能三角,你只能要兩個(有兩個趨勢能穩定就是值得投資的):

騰訊控股、茅臺等現金流機器:營收增速高√,淨利率高√,估值低×,只要三項趨勢是穩定的,長期持有必然收益不俗。騰訊版號危機or塑化劑那時的低估值可遇不可求,專等這個時機就錯過最肥美的階段。

百度、華爲等產業雁陣效應的主導者:營收增速高√(百度看創新業務營收增速及預期),淨利率高×,估值低√。只要前景好且業務在快速落地,淨利率不高甚至沒有都無所謂,估值低的時候就是進場時機。

百度核心業務維持20%左右的研發費用率,AI雲相關的業務處於搶佔市場(帶動非營銷業務收入增長高達70%),並Know-How“集郵”以訓練更好的AI的階段,利潤率根本就不是這個階段所看重的。

當AI雁陣的整體盤子高達25萬億美元,誰會在營收規模才百億級別的時候,開始追求利潤?這樣的商業決策,恐怕只有沒有任何企業經營管理經驗的人才做的出來。

從生意的角度講,To B本來淨利潤就不高,更何況是用以優化調撥經濟週期時鐘的“智能實體產業互聯網”。過去十多年股價長牛的Salesforce(NYSE:CRM)淨利率一直是個位數甚至負數,它的營收增速就能撐起股價。

圖:Salesforce股價K線。來源:wind金融終端

從長期來看,爲整個社會解決當時當下最突兀命題,最終收益將會是最大化的,技術創新往往使企業生命力更加堅韌而得以穿越週期,率先喫到硬核科技的果實,成爲產業甚至一國之基石。

總而言之,一切還是要回歸歷史的常識,太陽底下沒有新鮮事兒:過去200多年,農業時代向工業時代、信息時代,AI時代的升級,已經告訴過我們——經濟增長的核心動力是技術進步。

AI雁陣的時代註定,也正在到來。這正是時代給“百度們”遲到的“糖”。