拆解美聯儲資產負債表:戰時債務管理政策

原標題:流動性經濟學|拆解美聯儲資產負債表:戰時債務管理政策

1932年,《銀行法》播下的種子在二戰期間發芽。二戰期間,美國財政支出總額高達3680億美元,稅收只籌集了其中的42%。1942年,財政赤字佔GDP的比重在達到了15%,1943年增至30%,1944-1945年爲22%。戰爭結束時,美國國債餘額佔GDP的比重上升到了120%的歷史高位。一般而言,國債供給增加會導致利率上行,但二戰是個例外。一個重要的解釋就是美聯儲的戰時利率控制政策,操作方法上,以調控法定存款準備金率和公開市場直接購買國債爲主。

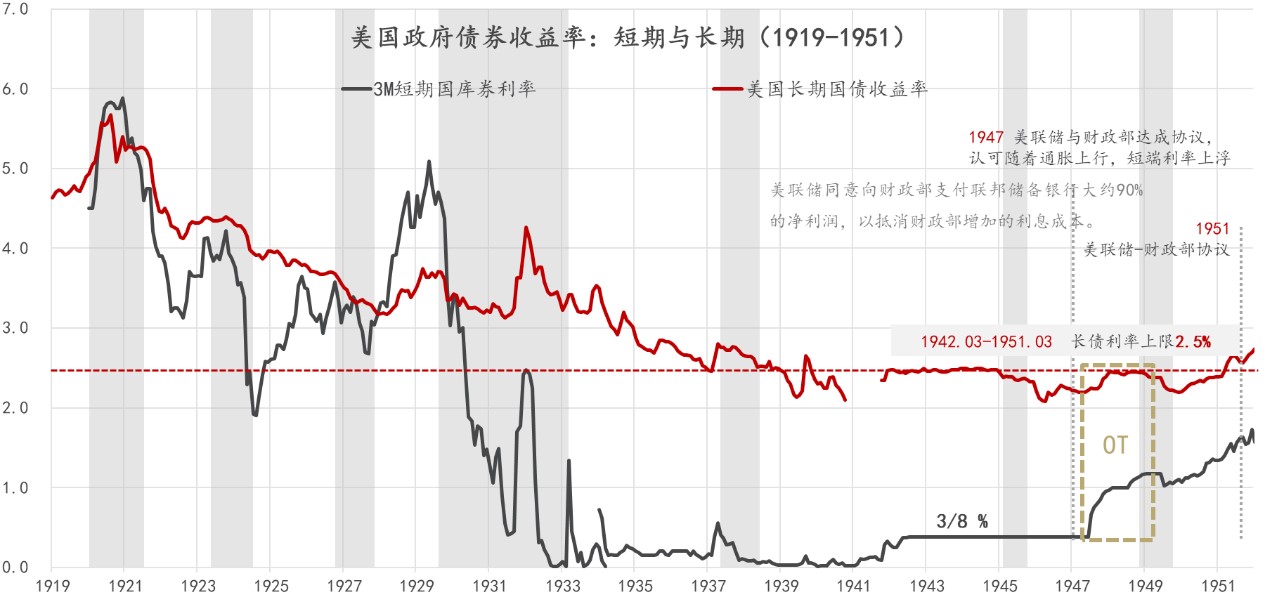

美聯儲購買長期國債並明確宣稱以穩定國債價格爲目的的歷史,可追溯到1937年(Chandler,1949)。1938年後,“有秩序的市場”頻繁出現在FOMC會議記錄中,但一戰爆發之前,購買長期國債並未成爲美聯儲的常規操作,有點“雷聲大,雨點小”的意思。1939年,二戰在歐洲率先爆發,爲戰爭籌措資金成爲政府的頭等大事。投資人擔心國債價格下降,故對買入國債持觀望態度,導致國債實際利率上行。有了前車之鑑,美國國內形成共識,應避免這種情況發生。1939年4月和6月FOMC會議同意爲了穩定國債價格而買入國債,9月1日,波蘭戰爭爆發,美聯儲買入5億美元國債。直到美國參戰,美聯儲仍然奉行的是自由的國債市場秩序,對買入國債持謹慎態度,但卻起到了穩定國債市場的作用。

1941年12月,日本突襲珍珠港,美國對日本宣戰。在財政赤字擴大和通脹預期的作用下,美國國債價格應聲下跌。美聯儲積極響應,加強了與財政部的合作,考慮共同制定一項長期計劃,明確了維持國債市場秩序的目標,但兩者在具體方案上產生了分歧。財政部認爲,維持長期低利率的最佳方式是向銀行體系提供大量儲備金,以壓低短期利率。美聯儲擔心這會引發通貨膨脹,主張短期利率隨市上浮,並通過直接購買長期國債的方式將長端利率限定在2.5%以內。

1942年春,財政部與美聯儲達成了控制利率期限結構、支持國債價格的折衷方案:3個月期國庫券利率被固定在3/8%;1年期利率區間爲7/8-9/10%;7-9年期利率上限爲2%,10年及以上長期國債利率上限爲2.5%。這是二戰與一戰期間美聯儲在支持政府融資的方式上的巨大差異。所以,這段時期美聯儲貨幣政策操作的背景和方式與2008年之後有着極高的相似性——零利率;鉅額出超準備金;美聯儲直接購買國債(QE),以及實施收益率曲線控制和扭曲操作。

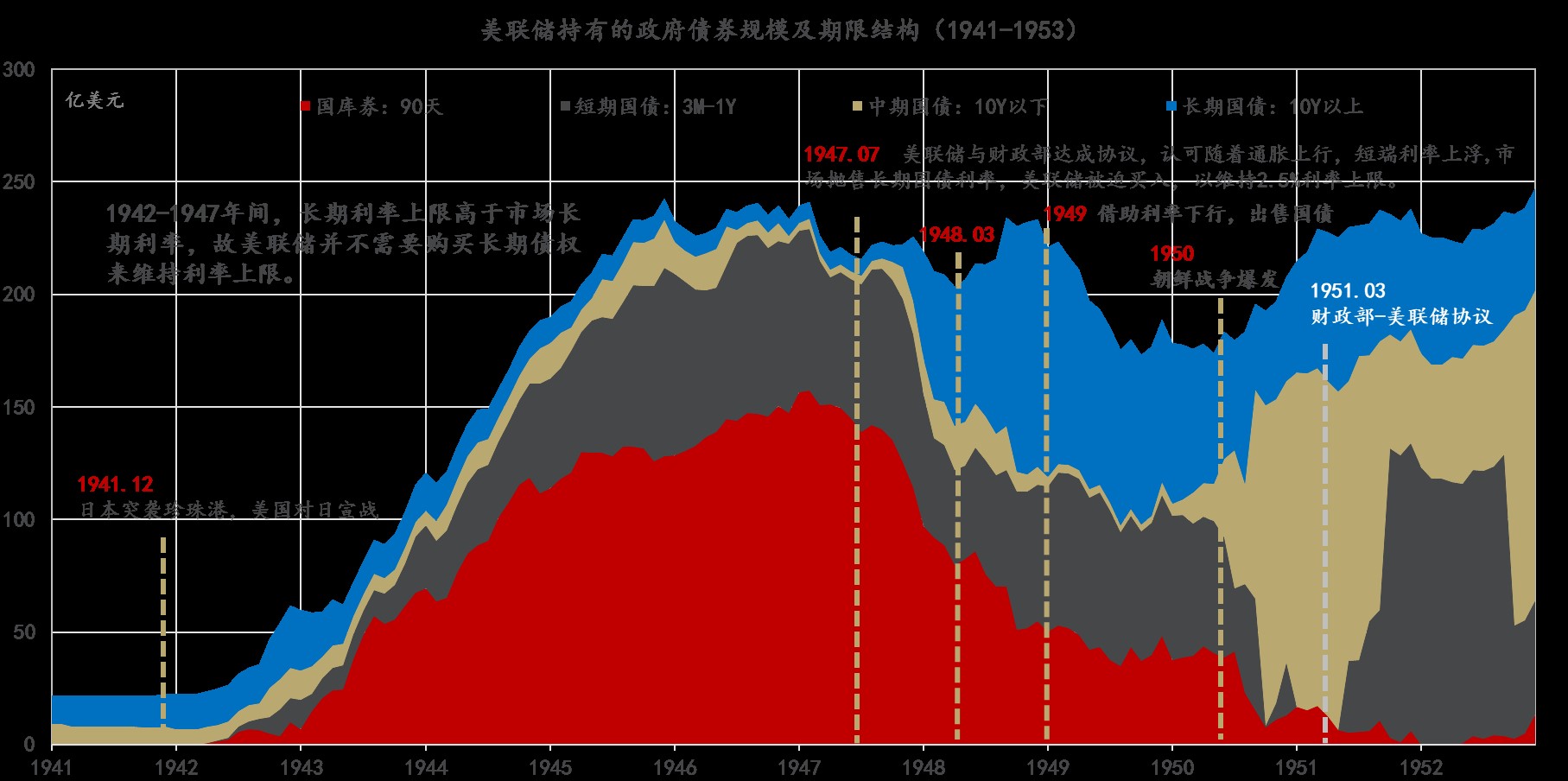

當國債利率的期限結構被固定爲向上傾斜狀態時,最優投資策略(之一)就是買入長期國債,持有一段時間後再將其賣出(riding the yield curve)。所以,美聯儲控制利率期限結構的做法提高了長期國債對投資者的吸引力。投資者紛紛拋售國庫券,換購中長期國債。這也是爲什麼即使長期國債發行量增加,利率仍然在下降。所以,直到二戰結束,美聯儲也不需要通過購買長期國債來將長期利率控制在2.5%以下(圖1)。相反,國庫券吸引力大幅下降,申購冷清。1942年初,商業銀行的國庫券保有率爲60%,1946年底降至7%,僅爲1年期附息國債的10%。

數據來源:美聯儲,東方證券財富研究中心

爲維護短期利率,美聯儲必須作爲交易對手方買進短期國債。從1942年3月到1946年2月,美聯儲持有的國債餘額增加了207億美元,佔總資產的比重高達53%,佔流通國債總額的11.5%,但其持有的長期國債數量僅10億美元,淨減少了6億美元。相反,持有的國庫券則從戰前的0增加到了130億美元。從存量債券的期限結構看,美聯儲保有的3個月期的國庫券佔發行總量的比例高達76%,3個月到1年期的短期國債佔比20%,中期國債和長期國債佔比僅爲7%和0.8%。在商業銀行保有的889億國債中,國庫券只有25億,佔比2.8%,1年以上中期國債佔比爲64%。

有序的美國國債市場爲全球投資者提供了安全資產,但人爲設定的利率期限結構多少帶有隨意性。長期國債的受歡迎程度似乎意味着:2.5%長期利率上限不是設定的太低,而是太高了。二戰結束後,伴隨着戰時價格控制的放鬆和國債發行量的收縮,長期利率在1945年末開始下降,1946年下降到2%,直到1948年初都位於2.5%以下。

富田俊基(2011)認爲,長期國債利率下行有兩個特定的原因:

第一,基於歷史經驗,人們預期戰爭結束後會迴歸金本位制,重新進入通縮。所以,戰爭結束初期的物價調查均顯示物價下跌的預期。與當前不同的是,正是戰時的通脹預期引發了戰後的通縮預期——“有漲必有落”(黑澤爾,2008,p.63)。

第二,人們擔心,戰爭結束後不會再發行長期國債,會出現安全資產短缺的狀況,盡出現了搶購長期國債的現象。美聯儲和財政部樂見於此。

早在1944年,紐約聯邦儲備銀行就建議提高國庫券利率,但時任聯儲主席埃克萊斯(M. Eccles)認爲,這會危機銀行體系的穩定性。因爲,商業銀行持有的國債遠超資本金。截止到1945年6月末,商業銀行保有的國債餘額爲842億美元,在總資產中佔比超過50%,其中,5年期以上的國債277億美元,佔國債的比重33%,而資本金僅96億美元。

利率上行會導致資產縮水,侵蝕資本,加劇金融脆弱性。在1945年的年度報告中,美聯儲表達了這種擔憂:“提高總體利率水平的主要後果是,發行在外的政府證券的市場價值會下降,這將給財政部償付其到期證券帶來麻煩。如果價格急劇下跌,可能會對金融機構的運轉產生非常不利的影響,可能削弱公衆對此類機構的信心。”從而形成銀行擠兌。對於大蕭條期間三輪銀行破產潮心有餘悸的美聯儲,萬萬不敢再冒險。

1946年2月,據說是因爲家庭主婦們在貨架上找不到漢堡之後的憤怒和抱怨,杜魯門總統逐步放鬆物價管制。通貨膨脹從2季度開始爬升,在1947年3月達到了20%的高度。銀行承兌匯票和商業票據利率隨通脹率同步上升,但3個月期國庫券利率仍被牢牢釘在3/8%的水平。1947年8月,爲抑制通貨膨脹預期和調節不同期限國債實際收益率之間的背離,美聯儲與財政部達成新協議,同意國庫券利率從0.375%上調至0.875%。這是脫離戰時利率政策的第一步。此後一年多時間,美聯儲一直在爭取更高的短期利率,但長期利率上限一直維持到1951年(圖2)。這是美聯儲歷史上首次進行“扭曲操作”。

數據來源:美聯儲,東方證券財富研究中心

隨着短期利率的提高,期限利差收窄。市場預期長期利率也將上行,2.5%利率的長期國債不再具有吸引力。1947年末,投資者開始拋售長期國債,買入短期國債。長期利率逼近2.5%上限,美聯儲不得被動購入長期國債。截止到1948年底,美聯儲持有的長期國債增至110億美元,佔持有國債總額的近50%。儘管美聯儲持有的長期國債佔總流通市值的比重略高於10%,但管制措施還是取得了成功,2.5%利率上限得以維持。

在此期間的大部分時間裏,長短期國債呈現出此消彼長的態勢(參考圖1),美聯儲資產負債表規模和持有國債總額穩中有降,說明美聯儲購買長期國債的資金基本來源於到期的國庫券,直到1948年3月以後,購買長期債券的大部分資金纔是通過擴大資產負債表而獲得的。2月、6月和9月,美聯儲連續3次提高法定準備金率,累計提高6個百分點,這才穩住了長期國債價格,部分對沖了購買國債對超額準備金的影響(Kos & Reinhart,2003)。

3月至7月,通脹持續反彈,美聯儲需要在支持國債價格和維護物價穩定上取得平衡。“扭曲操作”(賣國庫券,買長期國債)配合法定準備金率的提高就是新的平衡術。美聯儲對短期利率上行有一定的容忍度,但不應上升到給長期利率上漲帶來壓力的水平(富田俊基,2011,p.560)。從1947年6月到1948年10月,3個月期國庫券利率從0.375%升至1.1%,1年期證書利率從0.875%升至1.25%,長期國債從2.2%升至2.48%。

1948年4季度開始,經濟轉弱,長債利率開始下行(領先於國庫券),美聯儲購債壓力下降。1949年上半年,聯儲藉此出售了30多億美元的國債。受到固定短期利率的影響,聯儲在降息方面猶豫不決,主要是擔心財政部要求其將短期利率固定在更低的水平。美聯儲並非不願意下調利率,但希望財政部授權美聯儲對稱的調節利率的權力——既可以提高,也可以降低,而非只能是後者。至1951年3月“財政部-美聯儲協議”達成之前,美聯儲的每次調息決定,都需要得到財政部的審批。

1949年2季度末,美聯儲終於採取行動,下調利率,並停止出售國債。經濟頹勢逐漸好轉,7月工業生產開始恢復,10月通脹觸底反彈。次年1月,長期國債利率也開始緩慢上行。6月底,朝鮮戰爭爆發。人們擔心財政赤字擴大,通脹預期和長、短期利率加速上行。

朝鮮戰爭打斷了美聯儲退出戰時利率政策的節奏。1950年6月,FOMC會議投票決定提高一年期利率,但財政部拒絕了,並以更低的利率發行新的債券,當時的美聯儲必須支持。杜魯門總統將朝鮮戰爭理解爲二戰後兩個陣營的首次較量,故強烈主張美聯儲維持長期利率上限。2季度開始,美聯儲加大中期國債購買力度。爲降低資產負債表擴張效應,美聯儲縮減了長期國債保有量。7月,通脹率轉爲正值,至1951年2月,快速升至9.4%的高位,此前3個月,消費者物價累計上漲了31%。1月25日,杜魯門凍結了工資物價。同一天,FOMC召開會議,艾克斯理事指出,如果順應財政部要求,繼續按照固定利率購買國債,那麼美聯儲就會成爲通貨膨脹的引擎。

戲劇性的一幕發生了。1月31日,杜魯門召集美聯儲理事開會,並在會議上指出:“美國現在面臨建國以來最大的危機,那比二戰以及其他戰爭時候都要嚴峻……”時任美聯儲主席麥凱布回應說:可以按照總統的要求將利率固定,但自己會辭職。美聯儲顯然已經對維護國債價格失去了興趣,沒有直接回應總統的訴求,而是強調美聯儲的指責:通過管理通貨數量、利率和流動性,促進經濟安定。隨後,杜魯門指示麥凱布“研究抑制民間信貸擴張,同時維護國債市場穩定的方法”,具體由財政部與美聯儲協商落實。

在3月3日的FOMC會議上,雙方敲定了最終方案,即1951年“財政部-美聯儲協議”。當日,長期國債利率已經升至2.47%。次日,麥凱布主席和斯奈德(Snyder)部長髮表聯合聲明:財政部和美聯儲完全達成共識,認爲應該進一步完善債務管理政策和金融政策,以使政府成功的調配資金,並實現債務最小貨幣化。隨後,麥凱布辭職,財政部副部長馬丁接任美聯儲主席一職,一直到1970年1月。

協議發佈後,長期國債利率隨即上升至2.5%以上,整個20世紀下半葉,長期美債收益率再也沒有回到2.5%的水平。市場認爲,美聯儲從維持國債價格的政治任務中借方了。富田俊基(2011)認爲,3月3日可以被看作美聯儲的“獨立日”。此後,美聯儲公開市場操作的對象僅限定在國庫券,貨幣政策從債務管理中獨立了。“債務最小貨幣化”的要求限制了美聯儲通過擴張資產負債表的方式穩定國債價格。財政部必須“自力更生”,當時採取的方式是債務互換——用2.75%釐息、29年期的非市場國債(1975-1980年償還)交換1945年發行的2.5%釐息國債(1969-1972年償還),投資者也可自願決定將其轉換爲票面利率爲1.5%的5年期債券。

美聯儲仍有支持5年期國債價格的義務,但規模限定在2億美元,沒想到“子彈”3天就用完了。財政部向美聯儲求助,但遭到了拒絕。債務互換延長了償還期限,降低了流動性,增加了0.25%的溢價。至1951年底,長期國債利率上升至2.75%。協議達成之後,美聯儲持有的國債的期限結構趨於短期化,1年以下短期國債替換了1-10年的中期國債,長期國債規模穩步下行。爲何美聯儲此時立場更爲堅定?原因在於,商業銀行一直在減持國債,擴充資本金,至1950年底,5年期以上的國債餘額僅爲103億美元,國債佔總資產的比重也降到了35%。

除了前文提到的原因以外,二戰前後收益率曲線控制政策之所以能落實,關鍵在於不同數量型貨幣政策工具的配合分離了物價上漲和通脹預期(富田俊基,2011,p.568)。後者對於穩定長端利率至關重要。那時,貨幣數量論仍能有效解釋通脹(預期)波動。美聯儲在購買國債的同時,也提高了法定準備金率,前者增加基礎貨幣,後者降低貨幣乘數,故M1、M2增速要顯著低於基礎貨幣增速(Eichengreen,1990)。對於穩定長端利率而言,穩定通脹預期比直接購買長期國債更有效,也更加可持續。所以,整個二戰期間,美聯儲10年期以上的長期國債保有率都在3%以下,1944-1947年連1%都不到。1947年後,形式發生了變化。隨着物價控制的放鬆,通脹波動加劇,美聯儲不得不進行干預。

打破原有均衡關鍵變量是通脹預期。一旦通脹預期形成了,長期利率上限將面臨壓力。悖論在於,只有放鬆利率控制才能遏制通脹預期,但總有一方需要承擔利率上行產生的損失,只是這一次輪到了財政部。通過債務互換計劃,財政部以更高的成本凍結了長期國債市場的流動性,穩定了債券市場秩序。債權人要麼降低了久期,要麼收穫了更高的風險溢價。美聯儲終於贏得了獨立地制定貨幣政策的權力。這算得上是一個多贏的局面。只有通脹預期維持低位,債務管理和收益率曲線控制政策纔可持續。值得應強調的是,本階段,即便的貨幣政策從屬於債務管理,即便美聯儲依附於財政部和白宮,它也提高了準備金率來壓制市場的通脹預期。

回到今朝,美聯儲在預期管理方面,又有什麼不同呢?

(本文爲“拆解美聯儲資產負債表系列”之第三篇,作者邵宇爲東方證券首席經濟學家、總裁助理,陳達飛爲東方證券宏觀研究員、財富研究研究中心主管。)