北向資金連續8周淨流入 今年以來淨買入額已超去年全年

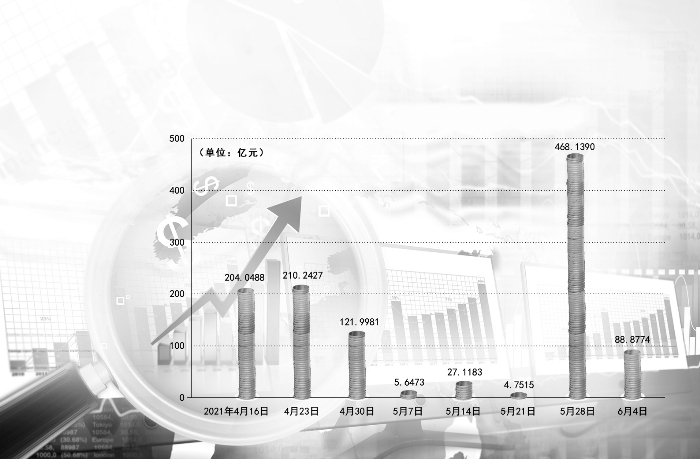

數據來源:Wind 北向資金近8周淨流入金額

上週,A股市場的交易情緒仍較爲積極,北向資金連續8周保持淨流入。市場量能持續釋放,有3個交易日成交額突破1萬億元,資金活躍度有所提升。同時,值得注意的是,本週A股將迎來今年來的解禁規模高點,主要來自鋰電龍頭寧德時代,該股本週解禁市值規模逾4100億元。

對於後市,有機構認爲,目前通脹預期帶來的“負能量”將逐漸消退,微觀市場交易結構已顯著改善。

北向資金上週延續淨買入態勢,全周合計淨買入88.88億元,爲連續第8周淨買入。截至上週五,北向資金今年以來的淨買入額已達2119.53億元,超過了去年全年的淨買入額。

招商證券張夏策略團隊分析認爲,5月以來人民幣匯率表現強勢,或是北向資金流入的原因之一。從板塊分佈看,滬深股通對主板標的配比下降,對科創板和創業板標的配比上升。在主動調倉方面,北向資金近期大幅買入食品飲料、銀行、家用電器等;賣出汽車、機械設備、電子等。

對於後市行情,海通證券首席策略分析師荀玉根表示,今年的前5個月,市場整體呈區間震盪格局,春節前上漲,春節後則出現較大幅度下跌。他認爲,春節後市場調整的誘因是投資者對通脹上行、流動性收緊的擔憂。

展望下半年,海通證券認爲,近期國內商品價格已明顯回落,下半年通脹壓力不大,Wind一致預期也顯示,PPI於5月“見頂”後或逐步回落,通脹預期帶來的“負能量”將逐漸消退。本輪行情ROE(淨資產收益率)回升的高點預計在2021年四季度至2022年一季度。以茅指數爲代表的龍頭優質公司仍是較佳配置方向;同時,盈利增長較快、順應政策方向的智能製造板塊也將更具彈性。

國泰君安證券首席策略分析師陳顯順同樣表示,宏觀層面,隨着疫苗接種率逐步提升,全球經濟將從錯位復甦走向共振繁榮,由供需裂口所導致的通脹預期“頂點”在望。

同時,微觀市場交易結構已顯著改善。一方面,估值與盈利增速從背離走向收斂,單一交易因素對股價的推升作用減弱;另一方面,交易的微觀擁擠度下降,籌碼壓力改善。在通脹預期緩解、存量結構改善背景下,市場向上拉昇的力量正進一步積聚。

值得注意的是,A股市場在本週還將迎來今年以來最大一波解禁潮,按最新收盤價計,單週解禁市值規模達4705.85億元。共有48只個股面臨解禁,合計解禁量爲65.47億股。其中,解禁市值最大的是寧德時代,解禁市值爲4116.29億元。

天風證券首席策略分析師劉晨明表示,歷史數據回測顯示,整體來看,解禁高峯對A股在指數層面的影響無明顯規律。

從個股層面觀察,不同類型的解禁股對不同類型標的產生的影響也不一樣:首先,原始股東解禁對後續股價影響幅度較小;其次,增發解禁和股權激勵解禁對後續股價影響較大,尤其是解禁比例較高的,其短期影響也更明顯;最後,估值相對較高的個股,解禁後股價受負面影響的概率也更高。

對近期的具體配置建議,天風證券認爲,目前來看,軍工電子和原材料、半導體兩個行業的上半年業績增長有望加速、全年或維持高增長,但上半年其股價卻表現平平,與景氣度相背離。因此,隨着業績的不斷驗證,上述板塊的超額收益大概率將在下半年實現。

粵開證券策略團隊同樣看好半導體主題。粵開證券首席策略分析師陳夢潔表示,全球“缺芯”尚未得到明顯緩解,後續仍需關注半導體產業鏈的供給情況。在市場供需錯配狀態下,半導體相關主題具備一定上行空間。

展望後市,粵開證券表示,當前市場仍處於風格輪動階段,熱點切換速度較快,各板塊的表現較爲分化。指數大概率仍將維持高位震盪,重點關注指數能否在成交量的帶動下向上突破,在配置方向上關注三條主線:一是關注半年報預期業績向好+低估值板塊;二是佈局景氣度上行,具備成長屬性的板塊;三是關注前期回調幅度大、基本面向好的優質核心資產。