永安研究:印度尿素招標簡介

摘要:

2000年之後,印度逐漸成爲尿素進口大國,進口量從不到50萬噸增長至1000萬噸左右;而同期中國初步成爲尿素出口大國,出口量從不到100萬噸增長到近五年的500萬噸左右,期間峯值近1400萬噸。從2007年開始,印度成爲我國的最大出口去向,同時印度進口量中三成以上來自中國,因此中國出口能力和印度的消費情況一直是影響亞洲尿素市場供需平衡的重要力量。本文主要梳理印度尿素市場供需情況以及尿素招標相關情況,包括下面三部分內容:

1.印度糧食生產及化肥消費情況

2.印度尿素供應情況

3.歷年印度尿素招標情況

正文:

1.印度糧食生產與尿素消費

圖1:印度氣候及降水情況(包括克什米爾等爭議區)

數據來源:公開新聞資訊,永安期貨研究院

尿素在印度主要用於農作物種植,因此尿素消費量和主要農作物播種面積、單位面積化肥施用量、雨季降雨情況等因素相關。影響農作物種植的因素分爲天然的資源稟賦和後天的人工措施兩大類,其中最重要的因素是天然的資源稟賦,包括氣候類型、日照條件、溫度、土壤類型等等。

印度的氣候分佈如圖1所示,絕大部分地區特別是糧食主產區恆河平原屬於熱帶季風氣候,西部塔爾沙漠屬於熱帶沙漠氣候,而北方從尼泊爾西側到克什米爾爭議區均屬於高山高原氣候。印度的熱帶季風氣候包括旱季(3~5月)、雨季(6-10月)和涼季(11月~次年2月),該氣候特點是全年高溫,蒸發量比較大,因此降水量較少的旱季不利於農作物生長,而降水充沛的雨季能夠抵消高溫蒸發的影響,適宜農作物成長。從圖1右側降水量數據看印度的水分收入——降水量遠高於中國,但是由於高溫使得水分支出——蒸發量也遠高於中國,因此不管從降水量-蒸發量來衡量,還是從降水量/蒸發量來衡量,大部分印度地區的乾旱程度反而超過中國:定性地看印度西部沙漠屬於乾旱地區,類似國內西北地區;中南部德干高原屬於半乾旱地區,類似國內華北地區;恆河平原屬於半溼潤地區,類似中國華北平原;而年降水量超過2000毫米的西南沿海、西孟加拉邦、東北各邦才能劃入溼潤地區,類似中國南方各省。高蒸發量也使得時間範圍佔全年1/3,而降水量佔到全年2/3的雨季尤爲重要。

其次,印度大部分地區可以滿足一年三熟的光熱條件,但是旱季期間雨熱不同步,高溫缺雨狀況下容易發生旱災,往往居民飲水都成爲問題,很難有多餘的水資源用於作物種植。因此只有恆河中下游等少數水資源充足的地區,可以實現一年兩熟到三熟,大部分地區實質上只能實現一年一熟,並且受限於水資源,只能種植小麥、玉米、高粱和棉花等耐旱的作物。從發展角度看,國內修建水庫、南水北調等水利基建措施對於印度的借鑑意義也不大,例如水庫的基本原理是截留雨季的地表水,在旱季時釋放,因此要求水庫所在地屬於溼潤或者半溼潤地區,避免影響地下水補給,另外要求氣溫和蒸發量不能太高,避免損耗過大,因此只有在恆河平原、東北諸邦和西南地區才適合修建水庫。此外,最適宜修建水庫的恆河平原地形過於平坦,修建同樣容積的水庫需要更多的耕地,進一步降低了修建水庫的效益。再如,南水北調的前提是境內有水資源可供異地調配,而印度境內除將將夠用的恆河流域外,只有公共的布拉馬普特拉河(上游中國的雅魯藏布江,中游印度的布拉馬普特拉河,下游孟加拉國的亞穆納河)水資源充沛,但是調用該河資源需要中印孟三方達成一致,難度較高。

再次,印度的充足的光照條件有利於作物生長,但是溫度超過作物的適宜生長溫度區間後,會對作物生長會形成反作用,使得作物減產甚至死亡。例如國內長江流域最適宜水稻生長,而東北地區水稻單產自南向北依次遞減,自長江流域以南的地區水稻單產自北向南依次遞減。同樣,小麥、玉米和棉花同樣最適宜在溫帶或亞熱帶生長,印度炎熱的氣候對這些作物的生長形成了負作用,限制了單產的進一步提高。事實上,熱帶本身不利於作物生長,主要的幾個熱帶農業國家各有各的地理優勢,例如中南半島沒有喜馬拉雅山隔絕地理,溫度較低降水較多,溼潤度遠好於印度,因此基本上可以做到一年三熟;再如巴西高原和東非高原海拔較高,溫度較低蒸發量較低,雖然降水量少於印度,但溼潤度同樣遠好於印度,因此同樣適宜作物生長。

表1.農作物三基點溫度表

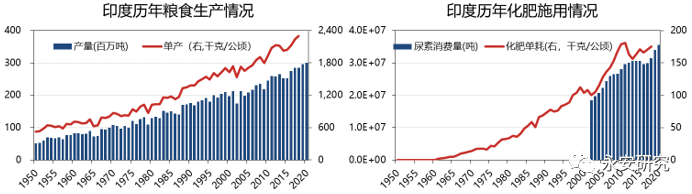

綜上,印度主要農作物種植區的農戶通常在6-7月份西南季風來臨、降水充沛時種下夏糧,到10月份前後收穫。此外,由於帶來降水的西南季風受厄爾尼諾和拉尼娜影響較大,相應地印度農作物生長和收穫情況也與西南季風強弱息息相關,例如2002年、2004年、2009年和2015-2016年的厄爾尼諾現象使得印度雨季出現大面積乾旱,糧食單產和產量明顯降低(見圖2左側圖);而今年拉尼娜現象大概率已經結束,雨季降水預計正常,作物種植及生長條件介於2019年和2020年之間,因此對尿素需求情況應介於2019年和2020年之間。

圖2:印度歷年糧食生產情況

數據來源:Wind資訊,永安期貨研究院

從圖2右側印度歷年化肥使用情況可以看到,化肥單耗在2010年之後高速增長狀態不再,目前化肥用量水平大約是中國化肥用量水平(約500千克/公頃)的1/3。那麼未來印度的化肥單耗還能再上一個臺階麼?從現實情況看上方空間有限,一方面是由於印度降水量較大,雨水沖刷導致化肥實際效果隨施用量增加快速下降,另一方面是中國的化肥用量水平過高不適合作爲發展目標對象,印度和巴西、美國等國比較目前的化肥用量水平已經相當,並且早在2019年就已經提出了化肥“減量增效”的政策。2019年和2020年尿素消費量連續兩年新高,除了2020年受疫情影響被動加持用量外,主要增量來自中國貨源重新進入印度市場。鑑於當前國際市場尿素處於緊平衡狀態,中國貨源已經恢復供給,並且疫情影響逐漸消退,預計印度今年的尿素消費情況同樣應該介於2019年和2020年之間。

最後,印度施行化肥補貼政策,由政府確定一個較低的化肥零售價格,並將零售價格和國內生產成本以及進口成本的差值部分補貼給國內的化肥企業和進口商。隨着化肥用量的逐年增加,印度政府的補貼壓力也越來越大,2021/2022財年臨時預算中的化肥總補貼款從上一年度的7390億盧比增加到了8351億盧比,其中尿素補貼款同比增加25%,達到6279億盧比(進口尿素補貼1955億盧比,國產尿素補貼4324億盧比);另外印度政府還額外撥備了6455億盧比,以結清最近幾年累計拖欠各家公司的鉅額化肥補貼款。綜上,年初時印度政府2020/21財年實際的化肥補貼款總額已經達到14000億盧比,佔到當年財政支出的4%;而今年以來各類化肥價格快速大幅上漲,印度政府需要大幅增加補貼額,補貼壓力激增。

2.印度尿素供應情況

圖3:印度歷年尿素供應情況

數據來源:公開新聞資訊,永安期貨研究院

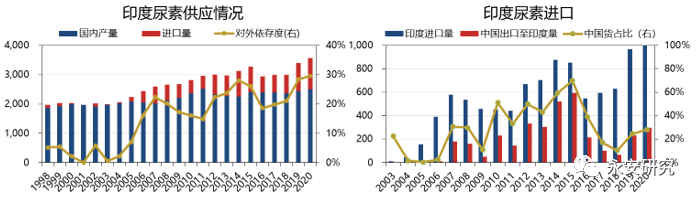

從圖3印度國內供應情況可以看到,印度在2005年之前國內產量基本能夠滿足國內需求,對外依存度常年在5%以下。從2006年開始,印度國內尿素產量增長緩慢,從2000萬噸增長至2500萬噸,遠不及同期需求的快速增長(從2000萬噸到3500萬噸),只能通過進口來彌補供需缺口,進口量在2020年增加至創紀錄的1000萬噸以上,對外依存度也高達30%。印度尿素進口供應在2015年之前以國貨爲主,2015年之後因中東低成本裝置興起以及地緣政治因素,國內供貨比例一度低至10%,最近兩年隨着印度需求的大爆發才逐漸恢復到25%左右的市場份額,而主供應商仍是走西海岸路線的中東貨源。

制約印度國內尿素產量增長的主要因素在於產能投放,雖然印度早在2012年時就已經提出5年內尿素“自給自足”的目標,並且在2017年提出5年內尿素產能增長1100萬噸的具體規劃,但是企業增產意願不足,後續產能擴張主要以老舊設備改造和關停設備改造爲主,產能增長速度緩慢。當前印度國內尿素工廠產能利用率長期在95%以上,個別年份甚至高於100%,未來隨着裝置老化以及設計壽命陸續到期,亟需新的產能擴張計劃以應對當前的消費水平。今年印度計劃投產的裝置有3月份RFCL公司127萬噸/年的裝置和下半年HURL公司381萬噸/年的裝置,鑑於前期不斷推遲的投產進度,還是以裝置實際開車出貨爲準。

印度尿素進口採用以招標爲主(80%以上),合作工廠直供爲輔(不到20%)的體系。其中招標環節指定MMTC(印度國有礦產與金屬貿易公司)、IPL(印度鉀肥公司)、RCF(拉什特利亞化學品和肥料公司)和STC(印度國家貿易公司)四家公司具有代理權限,代理公司負責進口環節具體操作並獲得代理服務費,而招標量、進口貨分銷代理等環節由印度政府決定並執行。下面具體介紹印度招標情況。

3.歷年印度尿素招標情況

圖4:印度歷年尿素招標數量

數據來源:公開新聞資訊,永安期貨研究院

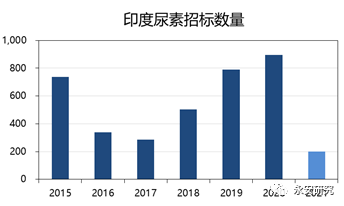

最近五年印度平均每年需要招標600萬噸尿素以滿足國內需求(圖4),除去受乾旱影響的2016年及2017年,平均供需缺口在730萬噸左右,並且最近三年持續增長,和進口量節奏基本一致。

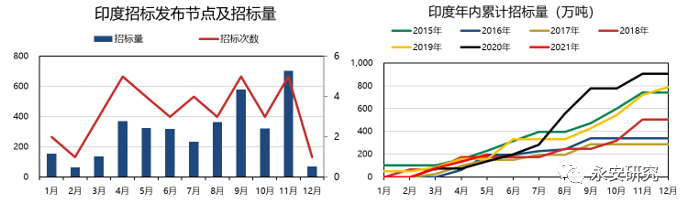

負責印度尿素進口的代理商雖然有四家,但比較活躍的是MMTC和RCF,分別招標18次和6次,IPL僅在2018年招標1次,而STC已經五年以上沒有參與尿素招標。從招標發佈節奏來看,下半年的招標量大於上半年,招標集中在雨季±2個月的時間區間內,年頭和年尾招標較少(圖5左)。

圖5:印度年內尿素招標節奏

數據來源:公開新聞資訊,永安期貨研究院

根據印度農業部及部分公開資訊,印度1-5月的尿素銷售及消費情況預估水平略低於2020年,高於2019年,大致符合上文關於今年印度尿素消費的估算。如果今年雨季降水正常,那麼大概率可以將雨季的尿素需求水平放到2019年和2020年之間,基於上述需求水平來看今年的印度尿素招標進度雖然收到疫情影響,但仍在正常節奏範圍內(圖5右),後續可以根據可能的六月份招標情況,大致判斷印度進入雨季後的實際需求情況。