華安期貨:基本面良好 短期銅價上漲邏輯仍在

要點提示:

1、上調O/NRRP利率與QE不矛盾,並非美聯儲退出信號;

2、美國就業改善有待觀察,短期討論taper可能性不大;

3、國內消費恢復節奏較慢,地產基建投資表現亮眼;

4、供給端近期仍有擾動,未來銅去庫可能較順暢;

5、短期消費增長態勢平穩,碳中和概念或將降溫。

市場展望

美聯儲上調O/NRRP利率將有利於維持流動性充裕,本質上屬於QE配套措施,兩者並不矛盾。美國就業改善在4月出現停滯,短期內討論taper可能性不大,通脹或將持續走高,同時部分聯儲委員可能轉鷹衝擊市場情緒。當前國內消費恢復相對偏慢,未來消費的改善仍將是循序漸進的過程;國內流動性出現改善且目前處於相對充裕水平,預計地產板塊增速較穩健;二季度專項債發行加速將帶動基建投資反彈。

世界上最大的兩個銅礦受到罷工威脅;祕魯主要總統候選人希望上調礦業稅;冰川保護法案的討論聲音漸強;國內煉廠大檢修,供應端短期可能仍有擾動。電網投資對銅需求的拉動較爲平穩;二季度爲空調銷售旺季,下月銷售數據或將迎來反彈;汽車板塊表現並不差,但碳中和刺激有色金屬的預期可能降溫;商品房當前處於竣工高景氣度階段。

整體看,當前國內外流動性對銅價仍有支撐,供給端偏緊也將利多價格。,短期內滬銅價格上漲的邏輯依然成立。

投資策略

雖然預計基本面良好,但由於目前銅價處於高位,伴隨着後市銅價繼續上漲,風險也將隨之積聚,因此建議多頭採取買入看漲期權的方式持倉,同時可考慮買入深度虛值看跌期權規避價格快速回撤風險。

一、行情回顧

五月上旬銅價偏強運行,漲幅超6%,主要利多因素包括:一美聯儲寬鬆貨幣政策下的流動性預期;二全球經濟恢復強勁帶動的銅消費;三南美銅礦生產仍未完全恢復及國內煉廠集中檢修造成的供應緊缺。下旬銅價進入回調階段,跌幅超4%,運行主要以兩個宏觀邏輯爲主,一是通脹上升引發市場對美聯儲加息的擔憂,二是我國政府對大宗商品的監管激發了市場對政策調控的預期。

圖1 滬銅主連日度K線圖

資料來源:華安期貨投資諮詢部;文華財經

二、宏觀經濟分析

(一)上調O/NRRP利率與QE不矛盾,並非美聯儲退出信號

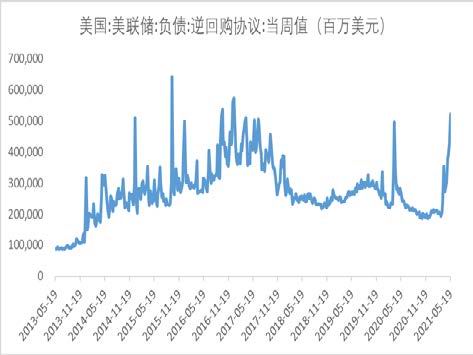

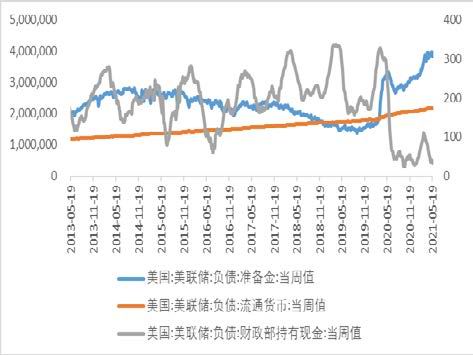

美聯儲4月會議紀要中提到“6月議息會議時大概率上調O/NRRP利率”,引發了市場關於收緊貨幣政策的討論。我們認爲上調O/NRRP利率將有利於維持流動性充裕,本質上屬於QE的配套措施,兩者並不矛盾。O/NRRP工具是美聯儲在負債端爲非銀機構過剩流動性提供的停靠點,由對手方主動發起,美聯儲負債方工具還包括現金、準備金、TGA和F-O/NRRP。當前美聯儲QE仍維持在1200億美元/月的規模,同時,在準備金增長能力受銀行體系受監管約束,TGA賬戶下降的情況下,自然需要伴隨着RRP工具使用量的大幅提升。

圖2 美聯儲逆回購協議負債

資料來源:華安期貨投資諮詢部;同花順

圖3 美聯儲負債(除逆回購協議)

資料來源:華安期貨投資諮詢部;同花順

(二)美國就業改善有待觀察,短期討論taper可能性不大

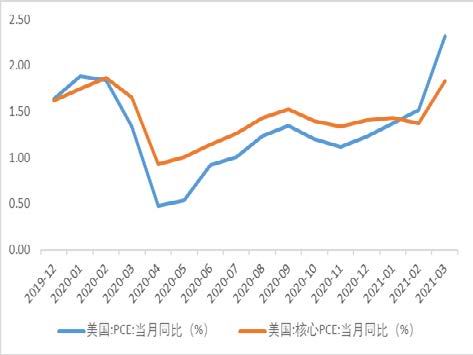

4月美聯儲會議首次討論縮減資產購買,部分官員表示“如果經濟繼續迅速改善,預計未來某個時點可能適宜開始討論縮表”。目前市場預期美聯儲將在9-12月某次議息會議上宣佈taper,但美聯儲對此一直沒有明確表態。低失業”和“高通脹”的雙目標一直是美聯儲制定貨幣政策的原則,而美聯儲所關注的就業改善實際上在4月出現了停滯,所以美聯儲將對5、6月的就業數據保持密切關注,觀察其是否“繼續迅速改善”。

預計至少要到三季度的議息會議,美聯儲纔有可能討論關於taper的條件。因此就6月而言,PCE物價指數或將持續走高抬升銅價,同時也可能伴隨着部分聯儲委員轉向鷹派,衝擊市場情緒對價格造成波動。

圖4 美國非農就業及失業率

資料來源:華安期貨投資諮詢部;Wind

圖5 美國PCE物價指數

資料來源:華安期貨投資諮詢部;Wind

(三)國內消費恢復節奏較慢,地產基建投資表現亮眼

從GDP角度看,2021年一季度工業恢復到2019年同期的116%,批發零售、住宿餐飲卻分別是同期的110%、97%,國內消費恢復相對偏慢。往後看,在經濟改善和預防性儲蓄繼續下降等有利因素下,消費將有明顯改善。但考慮到當前疫情仍未完全恢復等約束因素,未來消費的改善將是循序漸進的節奏。

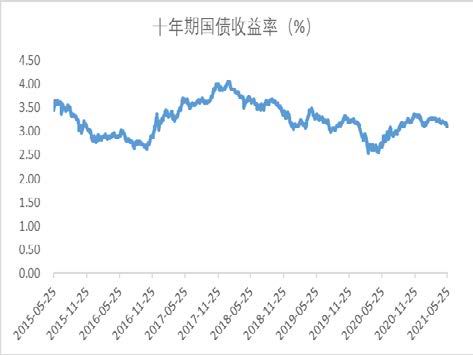

4月國內房地產投資持續走高並強於市場預期,兩年複合增速由3月的7.0%漲至8.4%。房地產投資不斷走高更多與當下房地產熱度不減有關,4月房地產銷售面積和銷售額累計同比增速略有回落但仍處於較高位置。從領先於地產銷售數據約半年的十年期國債收益率來看,流動性自4月後出現改善且目前處於相對充裕水平,預計6月地產板塊增速或較穩健。

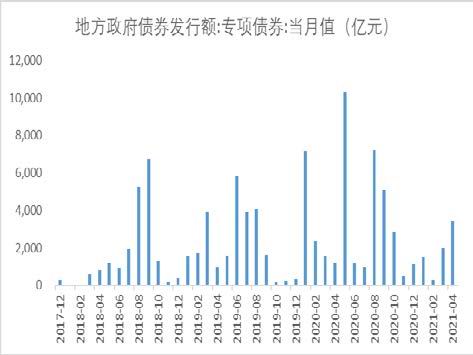

由於資金沉澱等因素,2021年專項債提前批額度到3月才下達,4月專項債達年內第一波發行小高峯,整體看2021年財政節奏整體將呈後置特徵。從專項債投向看,棚改對基建的分流效應減弱,因此預計在二季度專項債發行明顯加速的大背景下,6月基建反彈將更爲明顯。

圖6 十年期國債收益率

資料來源:華安期貨投資諮詢部;Wind

圖7 地方政府專項債券

資料來源:華安期貨投資諮詢部;Wind

三、供需基本面

(一)供給端近期仍有擾動,未來銅去庫可能較順暢

自去年4月以來,全球礦山銅精礦產量逐月增加,國內銅精礦加工費持續反彈,截至5月21日上漲至35.6美元/噸,礦端供應逐漸恢復。但全球最大的兩個銅礦Escondida和Spence受到罷工威脅;祕魯主要總統候選人希望徵收銅銷售版稅,市場對南美礦業投資的擔憂揮之不去;且關於冰川保護法案的討論聲音漸強,供應端短期可能仍有擾動。5-6月國內銅冶煉廠進入大檢修集中期,將導致產量出現環比收縮。

圖8 銅精礦粗煉費

資料來源:華安期貨投資諮詢部;同花順

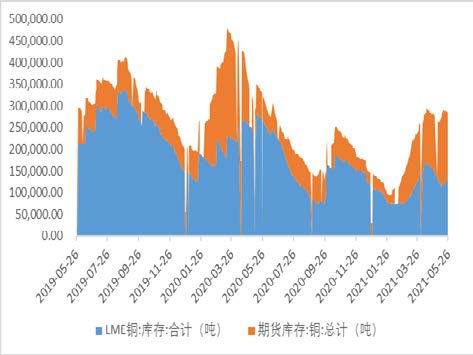

圖9 精煉銅交易所庫存

資料來源:華安期貨投資諮詢部;同花順

LME庫存小幅反彈,總量維持在12萬噸之上,現貨貼水幅度加深。國內交易所小幅累庫,基於未來消費逐步恢復的期待,下游入市買盤將更積極,未來銅去庫可能較順暢。

(二)短期消費增長態勢平穩,碳中和概念或將降溫

在“碳中和”政策指引下,國家電網社會責任報告做出了2021年發展承諾:電網投資4730億元,同比增加125億元。趨勢上看,每年電網投資總額呈上半年緩慢,下半年加快釋放的節奏,因此就6月而言,電網投資對銅需求的拉動較爲平穩。

二季度爲國內空調銷售旺季,從4月家用空調產量和庫存量的數據來看,產量略有回落庫存處於近年高位,這也爲6月空調銷售數據提供更大的彈性。

圖10 電網工程投資完成額

資料來源:華安期貨投資諮詢部;同花順

圖11 家用空調產量及庫存

資料來源:華安期貨投資諮詢部;同花順

2021年4月汽車同比產量6.8%,新能源汽車同比產量175.90%,受芯片短缺數值較上月有所回落,但表現並不差。碳減排的全球浪潮改變了許多商品的長期供求格局,儲能、電動車、太陽能板,風能等技術變革對有色金屬的長期需求形成支撐,也影響着市場的預期。國家統計局表示推進碳達峯、碳中和對於經濟增速的影響還需要觀察,僅以下半年的時間維度來看,碳中和刺激有色金屬消費的預期可能降溫。

近段時間商品房板塊表現不錯,當前處於地產竣工的高景氣度階段,刨除2020年低基數的影響,近年來房屋竣工端總體呈平穩趨勢。但從中長期看,住宅用地交易面臨諸多壓力,外部金融環境有收緊的可能,尤其是在三道紅線政策、央行房貸集中度管理政策下,房企資金壓力或增大,這些利空因素或將減少土地交付面積。

圖12 汽車產銷量

資料來源:華安期貨投資諮詢部;同花順、Wind

圖13 房屋累計竣工面積

資料來源:華安期貨投資諮詢部;同花順、Wind

四、市場展望與投資策略

市場展望

美聯儲上調O/NRRP利率將有利於維持流動性充裕,本質上屬於QE配套措施,兩者並不矛盾。美國就業改善在4月出現停滯,短期內討論taper可能性不大,通脹或將持續走高,同時部分聯儲委員可能轉鷹衝擊市場情緒。當前國內消費恢復相對偏慢,未來消費的改善仍將是循序漸進的過程;國內流動性出現改善且目前處於相對充裕水平,預計地產板塊增速較穩健;二季度專項債發行加速將帶動基建投資反彈。

世界上最大的兩個銅礦受到罷工威脅;祕魯主要總統候選人希望上調礦業稅;冰川保護法案的討論聲音漸強;國內煉廠大檢修,供應端短期可能仍有擾動。電網投資對銅需求的拉動較爲平穩;二季度爲空調銷售旺季,下月銷售數據或將迎來反彈;汽車板塊表現並不差,但碳中和刺激有色金屬的預期可能降溫;商品房當前處於竣工高景氣度階段。

整體看,當前國內外流動性對銅價仍有支撐,供給端偏緊也將利多價格。在《通脹壓力顯現,悲觀情緒大概率修復》一文中提到“目前趨勢性的大拐點在於美聯儲明確加息信號和南美銅礦生產完全恢復”,目前我們依然保持該觀點,短期內滬銅價格上漲的邏輯依然成立。

投資策略

雖然預計基本面良好,但由於目前銅價處於高位,伴隨着後市銅價繼續上漲,風險也將隨之積聚,因此建議多頭採取買入看漲期權的方式持倉,同時可考慮買入深度虛值看跌期權規避價格快速回撤風險。

華安期貨 何磊 閆豐