一正两副行长集体辞职的浙商银行:业绩增速放缓 不良率三连升

原标题:一正两副行长集体辞职的浙商银行:业绩增速放缓,不良率三连升

来源:新华融媒看财经

6月8日晚,浙商银行连发2则高管人员任职变动公告显示,徐仁艳因工作安排需要辞去该行执行董事、行长等职务,副行长张荣森代为履行行长职务。此外,同样因工作安排需要,徐蔓萱辞去该行副行长职务,刘贵山辞去该行副行长及首席风险官职务。

一行两副共三位高管在同一日辞职,一时引发行业关注。记者从浙商银行了解到,本次人事变动与该行的高管任满换届工作有关。调整后的高管队伍将更趋市场化、年轻化。

财报数据显示,自徐仁艳2018年4月上任以来,浙商银行资产规模扩张较快,2019年该行不仅顺利登陆A股,当年营业收入、净利润均两位数增长,创下近三年业绩的最高增速。

不过,在去年以来疫情的冲击下,其业绩增速也显露疲态。在2020年净利润同比下降4.76%的情况下,今年一季度,该行营业收入同比下滑3.42%,成为3家营收负增长的股份行之一;净利润同比增长1.06%,在股份行中排倒数第二位,表现仅比民生银行稍好。2021年一季度,在上市银行的不良率出现普遍下行的背景下,浙商银行成为不良率较上年末上升的3家银行之一。

面临各方面挑战,年轻化的新高管团队未来将带领浙商银行如何发展?值得继续关注。

瓶颈:不良率三连升,业绩增速放缓

浙商银行作为最年轻的全国性股份银行,在经历一段快速扩张时期后,其追赶同业的速度近来有明显的放缓迹象。

官网信息显示,面对经济金融新常态,浙商银行确立了“两最”总目标和全资产经营战略。一是“最具竞争力全国性股份制商业银行”,指在服务目标客户过程中体现出比肩一流股份制银行的专业水平;规模体量上与全国性股份制商业银行的身份相匹配,能够为专业能力的持续发展提供支撑。二是“浙江省最重要金融平台”, 指成为浙江省代表性金融集团,做省内各级政府、金融机构、核心企业和广大浙商的战略性合作伙伴。

因为这一战略,浙商银行的民营企业贷款余额占比和普惠型小微贷款余额占比均保持业内领先,成为该行业务和客户结构的主要特点。但同时,在2020年以来的疫情中,民营企业和实体经济直面冲击,经营压力和风险压力较大,浙商银行资产质量承压。

数据显示,截至2020年末,该行不良贷款余额为170.45亿元,比上年末增加28.98亿元,增幅达20.48%;不良贷款率为1.42%,较上年末上升0.05个百分点;拨备覆盖率为191.01%,较上年末下降29.79个百分点。2018年至2020年,浙商银行不良率出现三连升,同期拨备覆盖率则是连续三年下降。

其中公司不良贷款146.40亿元,比上年末增加30.33亿元。公司不良贷款率为1.86%,同比上升0.15个百分点,高于整体的不良率水平。

在资产质量下滑的同时,2020年浙商银行净利润罕见出现负增长。截至2020年底,浙商银行实现营业收入477.03亿元,比上年增长2.89%;归属于该行股东的净利润123.09亿元,比上年减少6.15亿元,比下降4.76%。

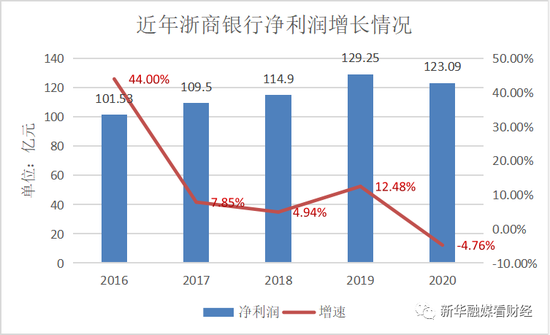

记者回顾往年业绩报告发现,这是浙商银行2016年港股上市以来净利同比首次出现下滑。数据显示,2016年至2020年,浙商银行分别实现净利润101.53亿、109.50亿、114.90亿、129.25亿、123.09亿,同比增速为44.00%、7.85% 、4.94% 、12.48%以及-4.76%。从趋势来看,该行近5年盈利水平波动下行明显。

进入2021年,浙商银行的经营情况好转迹象也并不明显。今年前三个月,该行营业收入同比下滑3.42%,成为3家营收负增长的股份行之一;净利润同比增长1.06%,在股份行中排倒数第二位,表现仅比民生银行稍好。

资产质量方面,2021年一季度,在上市银行的不良率出现普遍下行的背景下,浙商银行成为不良率较上年末上升的3家银行之一。截至3月底,浙商银行不良贷款余额190.97亿元,比上年末增加20.52亿元,增长12.04%;不良贷款率1.53%,比上年末提高0.11个百分点;拨备覆盖率175.11%,比上年末下降15.90个百分点。

就经营业绩方面的表现,记者向浙商银行发去采访函。截至出稿,尚未收到回复。

转型:业务数字化与高管层年轻化

“传统信贷业务面临两大问题,一是信用风险相对大,二是要降低融资成本,可能会影响到银行的盈利水平。”近期业绩说明会上浙商银行行长徐仁艳坦言。如何在服务民营企业和实体经济的同时,针对各区域经济特点,合理区域授信配置,控制好不良率问题是浙商银行面临的挑战。

据悉,2020年是浙商银行全面实施“平台化服务战略”的首年,该行大力推进平台化业务创新推广。这被浙商银行视为控制民营企业和实体经济风险的新路子。具体而言,是通过产业链、供应链,介入企业经营场景,打造金融服务生态圈,进行平台化业务的扩展。徐仁艳提到,近年来浙商银行的对公业务、零售业务已开始向平台化转型。银行披露的数据显示,从2018年5月至今,该行平台化服务业务融资总额已超过8000亿元,不良率仅0.15%,新增业务资产质量优良。

“数字化转型需要配备相应的人才资源,这也是近年银行高管年轻化成为大趋势的原因之一。”一位银行业从业人士向记者表示,年轻的高管对技术应用的接受度相比更高。

公开资料显示,1964年3月出生的徐仁艳现年57岁,出身央行,历任中国人民银行浙江省分行会计处财务科副科长、科长、会计处副处长,中国人民银行杭州中心支行会计财务处副处长、处长,中国人民银行杭州中心支行党委委员、副行长等职。2004年8月18日浙商银行正式开业,也是在同一年徐仁艳加入浙商银行,至今已有17年。期间历任该行党委委员、副行长,兼任浙银金融租赁董事、董事长。

另外两位提出辞职的副行长同样是浙商银行的“老人”。两人同出生于1963年,现年58岁。徐蔓萱2002年加入浙商银行,历任计划财务部总经理、行长助理兼计划财务部总经理,党委委员、副行长职务。刘贵山2007年加入浙商银行,历任浙商银行西安业务部副总经理、西安分行行长、总行行长助理兼首席风险官、授信评审部总经理,副行长兼首席风险官等职。

对于此次高管人员的变动,浙商银行方面向记者表示,主要和该行高层任期将满,将进行换届有关。资料显示,2018年4月,浙商银行原行长刘晓春因工作变动而辞任,徐仁艳被委任为行长,至今已三年多时间。浙商银行年报显示,三位高管的任期届满时间均为2021年6月。

多位高管集中辞职,也引发了投资者的关注和一些顾虑。对此,浙商银行方面表示,其辞职不会对公司的正常经营造成重大影响。“目前,三位行长、副行长的工作已由其他高管人员接手,相关职位的补选工作也在进行,确定后将根据相关程序及时公告。”浙商银行称,此次人事调整,将推动干部队伍市场化、年轻化,优化人才结构梯次配备。

站在转型的拐角,面临众多方面的挑战,年轻化的新高管团队未来将带领浙商银行如何发展?值得继续关注。

本文由新华融媒·看财经原创出品,未经许可,请勿转载。