有大行说“实话”了:美国通胀将会爆发,全球经济坐在定时炸弹上

原标题:有大行说“实话”了:美国通胀将会爆发,全球经济坐在定时炸弹上

来源:华尔街见闻

近期,德意志银行全球研究主管David Folkerts-Landau与Peter Hooper、Jim Reid两人合著了一份名为《通胀:主导近十年的宏观叙事》(Inflation: The defining macro story of this decade)的重要报告,警告全球经济正“坐在定时炸弹上”,通胀爆发可能给美国经济带来毁灭性后果。

华尔街见闻对报告重要内容摘译如下:

罗纳德·里根(1978):“通胀如劫犯般暴虐,如持枪强盗般恐怖,如杀手般致命。”

乔·拜登(2021):“工作不仅仅是一份薪水,它关乎尊严,关乎他人的尊重,关乎你能否直视孩子的眼睛告诉他一切都会好起来。如今还有太多人无法做到这一点——这种情况必须得到改变。”

珍妮特·耶伦(2021):“无论是当选总统还是我,在提出这一纾困方案时,都并非没有考虑到美国的债务负担。但目前,利率处于历史低位之际,我们所能做最明智的事就是采取大规模的行动。”

杰罗姆·鲍威尔(2021):“随着经济重新开放,我们可能会面临一些价格上涨的压力……但这些压力很可能是暂时的,因为它们与经济重新开放过程有关。”

拉里·萨默斯(2021):“我认为这是过去40年来,我们采取的最不负责任的宏观经济政策。”

以上言论突显出,美国宏观政策——实际上也是美国政府在经济中所扮演的角色——正经历40年来最重大的转向。转而我们担心,这将带来棘手的通胀。

毫不夸张地说,我们正脱离新自由主义,那始于里根时代的、新自由主义政策笼罩下的岁月越渐离我们远去,美国政治动荡和令人担忧的地缘政治风险,加剧了这种转向的影响。

步入新世界的我们不再确信,我们自以为了解的金融和宏观经济理论有多少仍然适用。为防止经济滑入通缩轨道,我们经历了长达10年的非常规货币宽松,但经济增长仍然处在历史低位,这一努力并未使之得到提振。

宏观政策转变最直接的表现是,对通胀和政府债务水平不断上升的担忧正在消退,这种担忧一度影响了整整一代决策者。取而代之的是这样一种观点:经济政策现在应该集中于更广泛的社会目标——包括为少数群体提供更多社会支持,加强收入、财富、教育、医疗保健方面的社会平等,以及更广泛的经济机会和社会包容——追求这些目标是必要的,并且值得称颂,应该摆在这一时期任何政府政策的前沿和中心。

决策者对这些优先事项的日益重视,不仅体现在应对疫情的现行扩张性政策中,还体现在应对气候变化、加强社会安全网等其他长期方针里。最近,美国针对企业部门、劳工和消费者间经济和政治权力分配的平衡问题加强了立法和管制,也对这一点有所体现。

但即便优先级发生了变化,央行官员仍必须把通胀放在首位。历史表明,通胀飙升和偿债义务大幅增加所导致的社会成本,将严重侵蚀美国政府实现上述社会目标的可能。我们担心,决策失误尤其会对弱势群体形成最即时、最严重的打击。

过去十年奠定了当今政策理念转变的基础。金融危机后,围绕高水平且不断积累的主权债务担忧日增,伴随着债务风险由欧元区外围国家向全球传导,市场恐慌迫使各国政府抢在债市陷入严重危机前,率先采取紧缩性财政政策;而当时,银行和消费者同时开始修复资产负债表,又使得紧缩影响进一步恶化。因此,一边是经济增长相对停滞,通胀始终处于较低水平,另一边,低利率和资产购买却仍在继续。

疫情爆发前,针对这种正统政策理念的质疑就已经日渐增多。经济缓慢和不平衡增长之下,更多选民把选票投向民粹主义政党和非传统政党。同时,尽管利率处于低位,但持续低通胀令经济学家对各国所能维持的债务水平更加放心。

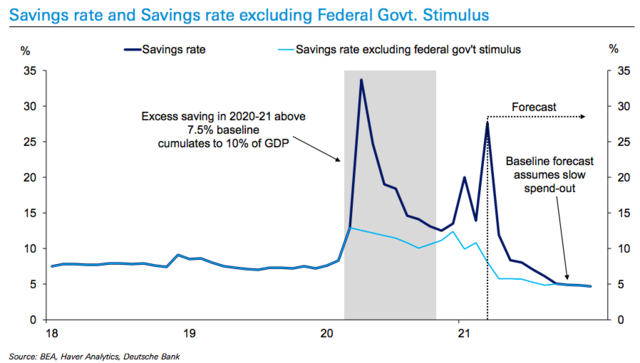

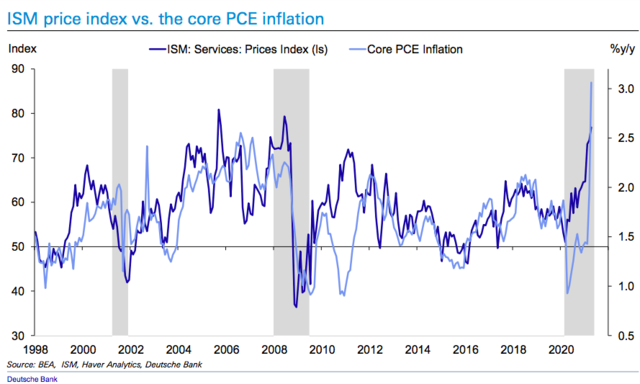

疫情加速了这一政策理念的转变。主权债务已经上升到10年前无法想象的水平,大型工业国家GDP比警戒线高出100%,然而投资者、政府或国际机构对各国的债务可持续性并不非常担心。在通胀问题上,绝大多数央行高官和经济学家都认为,经历了价格水平处于历史低位的10年后,任何通胀都将是暂时的。他们认为,基线效应、一次性因素和结构性力量将继续抑制价格。

因而人们越发认为,宏观经济政策的两大历史制约因素——通胀和债务可持续性——已经失去约束力。这进而为宏观政策新目标的实现打开了大门,使得对货币政策目标的更广泛阐释成为可能——这些目标远不止稳定整个经济周期的产出那么简单。

此类政策转变已在美联储操作程序中得到正式体现。与以往不同的是,美联储这次希望看到目标实现取得实质性进展,而非仅仅是预期进展;通过提高利率来防范过度通胀在过去是一种常见做法,而如今,新的平均通胀目标制只会增加对通胀的容忍度。

美国一旦带了头,其他国家往往也会效仿。即使是财政政策相对谨慎的德国,也有越来越多人支持改革宪法中规定的“债务刹车”制度,以容许更多财政赤字。尽管总体而言,欧盟财政刺激比起美国相对有限,但7500亿欧元复苏基金的通过,可能为未来危机中此类方案进一步出台铺平了道路。欧洲央行很难放弃为欧洲大陆此类财政投入继续提供资金,也很难放弃推动进一步一体化的举措。

简而言之,我们正目睹40年前里根-沃尔克时期以来,全球宏观政策最重大的转变。在美联储容忍更高通胀的同时,财政注资也已达到惊人水平,在此之前,我们从未见过财政刺激和货币宽松如此齐头并进。随着产出高于潜在水平,这种情况仍将继续下去。这就是这次通胀不同于以往的原因。

即便会有部分暂时性通胀消退,我们相信随着2022年经济走向过热,物价将重拾显著增长势头。但我们担心,在新的平均通胀率制度下,美联储会行动缓慢,无法有效抑制不断上行的通胀压力——与之前相比,任何拖延都将对经济金融活动造成更大破坏,甚至反过来造成严重的经济衰退,并在全球、尤其是新兴市场,引发一系列金融危机。

历史并不站在美联储这边。最近一次通胀率超过4%时,美联储实施货币紧缩过程中并未实现软着陆。

政策制定者即将进入一个几十年来最为艰难的决策环境。

结论

我们担心通货膨胀会卷土重来。很少有人还记得50年前,美国的社会和经济如何受着高通胀的威胁。最基本的经济学定律,那些经受了一千多年历史考验的定律,仍然奏效,央行购债的爆发式增长很可能导致更高通胀。我们担心,央行高官们正选择忽视历史高通胀带来的惨痛教训,要么因为他们真的相信这次会有所不同,要么他们已经接受了长期低利率的新常态,又要么他们正在保护自己的利益。无论出于何种原因,我们预计通胀压力将再次出现,即便可能是在2023年,虽晚但到,因为美联储将继续推行它的“耐心政策”,并坚称当前通胀压力很大程度上是暂时的。尽管由于美联储将优先事项向社会公共目标转移,这种“耐心”听起来令人称颂,但忽视通胀会让全球经济坐在定时炸弹上。

一边是控制通胀被夺去优先级,另一边财政和货币政策却正以前所未见的方式齐头并进,想想就多么可怕。最近刺激措施过于迅猛,以至于经济预测本来就很难,现在一天比一天难,政治分裂加剧了这一问题。不用说,未来几年全球产出在什么水平都有可能。

当央行最终被迫对通胀采取行动时,他们会发现自己几乎束手无策。他们将与一种日益根深蒂固的观念作斗争,即高债务水平和高通胀只是实现政治、经济和社会进步目标的一个小小代价,这可能使得未来牺牲就业以抗击通胀的政策难以被接受。

最终,如果通胀真的卷土重来,任何目前先于通胀的社会目标都将被搁置一旁。物价上涨会影响到每个人,其后果可能是毁灭性的,尤其对社会弱势群体而言。可悲的是,如果央行到了这个地步再采取行动,突然的政策转向只会使得决策者如今致力于实现的社会目标更难被实现。

过去30年里,稳定的低通胀和处于历史低位的利率是维系宏观政策的粘合剂。如果如我们所料,这种局面在未来一到两年开始瓦解,那么决策者将面临自上世纪80年代里根-沃尔克时期以来最具挑战性的几年。