長短視頻邊交鋒邊佈局短劇 商業化仍是挑戰

作者/呂倩

6月初,在騰訊、優酷、愛奇藝三巨頭聚焦火力、一致吐槽短視頻平臺之後,騰訊、快手等平臺又再次針對短劇內容發聲。

6月8日,作爲長視頻代表的騰訊公佈未來將佈局六大微劇類型,推出全新“微劇場”扶持精品微劇。騰訊在線視頻平臺運營部副總經理李啦表示,面對當前的內容市場,爲了滿足用戶對精品內容,尤其是劇情向內容的新需求,“微短劇應運而生”。

6月9日,快手再次講解短劇佈局,採訪中談到對短劇風口的看法觀點,快手短劇運營負責人於軻表示,短劇的內容需求已經得到了驗證,但商業變現上需要留出時間。行業上可以看到長劇的商業到現在也沒有得到驗證,但它有巨大的用戶需求,所以長短劇目前均在探索階段。

多平臺湧入微短劇

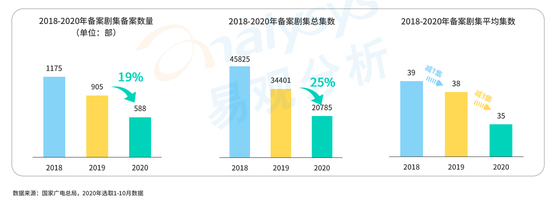

據廣電總局公佈電視劇備案數據顯示,2018年至今,備案電視劇集部數與集數持續降低,2020年1-10月電視劇劇集總集數同比2019年下降25%,平均集數下降至35集。

劇集逐漸去冗提質的背後是政策層面的引導以及市場熱情的雙重作用。2020年2月,國家廣電總局10號文件表示,電視劇及網絡劇拍攝製作提倡不超過40集,鼓勵30集以內的短劇製作。

易觀數據顯示,2020年1-10月播出播出了238部網絡劇與66部電視劇,電視劇上新數量降低,網劇佔比首次超過70%。

於軻認爲行業在短劇上可以看到比長劇更好的機會,不僅僅是一個基於內容的買賣模式,未來還會有後鏈路的變現可能。同時在大潮之中,長短視頻各自依據自身優勢探索短劇形式。在於軻看來,短劇是直接to C的邏輯,而非to B,因此製作方不是將平臺搞定就萬事大吉了,需要去真正瞭解到短劇用戶到底喜歡看什麼,然後去做內容升級,這樣纔會有更強的確定性,不是說最頭部的、最厲害的導演,就一定能做出最好的短劇,於軻稱。

不同平臺在佈局短劇趨勢上,閱讀平臺主要發力網文IP的微短劇開發,如趣頭條旗下米讀與快手合作,上線《河神的新娘》《拐個大佬做爹地》等短劇,番茄小說、七貓小說等等搭載抖音、西瓜視頻等先後推出《當影后有了讀心術》《寡人有喜了》《黃泉雜貨店》《抬龍棺》等短劇作品。

短劇上更激烈的競爭仍舊圍繞在長短視頻平臺之間。2018 年10 月,西瓜視頻發佈微綜藝片單,宣佈與抖音深度聯動,打造橫屏豎屏兩版微綜藝內容,用戶可以在西瓜看橫屏也可以跳轉至抖音看豎屏,直接觸探至長視頻領地;今年6月8日,西瓜視頻聯合抖音、今日頭條共同發起“中視頻夥伴計劃”,首次開通流量分成。加入計劃後,創作者的的內容可同步分發到抖音、今日頭條和西瓜視頻上,可獲得三個平臺的流量收益。

另一個短視頻平臺上,於軻透露稱,目前快手上每天看短劇的人數已經超過兩億多,觀看時長每天超過3500個小時。平臺上的短劇創作者已超過六萬人,其中10萬+的作者超過了八千人,百萬+的作者一千四百多人,五百萬+的作者有180人。

騰訊此前在短劇領域便有過佈局,但一直未見明顯成效,未來騰訊在線視頻將推出新喜劇、新懸疑、新IP、新互動、新熱血、新國風六大類型劇集及對應的分劇場,“我們將爲用戶帶來大量1至15分鐘,並將在騰訊視頻和騰訊微視兩款產品內的首頁,打造一個每日定時更新,全年無間斷排播的‘微劇場’,以劇場化入口爲中心,通過多場景流量、多樣化推薦形式,滿足用戶多元化需求。”李啦稱。

短劇行業早期佈局

行業競爭微短劇背後,既有來自中短視頻平臺的入侵危機,也有長視頻自身久難盈利的困境憂慮。

第九屆網絡視聽大會上,樊路遠表示:“難,長視頻行業太難了。這個行業是有盈利的企業,但我們三家(優酷、愛奇藝、騰訊)什麼時候能盈利?按照現在的生存環境,盈利指日可待那是癡心妄想。”

公開財報數據顯示,2018年至2020年,愛奇藝淨虧損分別爲人民幣90.61億元、102.77億元及70.07億元。2021年第一季度,歸屬愛奇藝淨虧損爲13億元。騰訊新季度財報數據顯示,其該季度增值服務成本爲325.33 億元,同比增長 27.3%,環比增長 0.06%。主要由於直播服務及視頻會員服務的內容成本,以及手機遊戲的渠道成本增加所致。

而作爲長視頻,緩解虧損、增加營收的路徑並不豐富。去年底愛奇藝宣佈會員漲價,今年4月初,騰訊視頻宣佈漲價,芒果TV也透露會員提價是不得不做的動作。

提價可能會帶來會員數量的部分流失,同時長視頻行業成本上升,對該季度利潤增長帶來一定難度。短劇在營收方面的探索成爲長短視頻的共同方向。

盈利模式上,除了長視頻固有的分賬模式,長短視頻都在發力廣告分發。於軻表示,短視頻作者的變現依靠的是快速增長的增值服務,且後續會越來越重。如快手商業化磁力聚星的星海計劃——短劇達人生產優質內容,短視頻平臺提前爲其找到對應的廣告主進行內容植入與結合,在前鏈路上就解決了商業化變現問題。同時當下越來越多的品牌廣告商對於短劇的品牌價值在逐漸的認可過程中。“平臺獲得流量,再將流量收益分享給創作者,這是一個共生的過程。”於軻稱。

談到當下長中短視頻平臺在短劇領域的競爭情況,於軻表示,一方面,短劇產業肯定還不成熟——包括商業層面與內容敘事形式層面,但整個趨勢是向好的跡象;其次,長視頻平臺上“長”出來的短劇符合其自身的商業模式,會員付費太難,需要具備一定體量才能促進用戶的拉新而付費,而短視頻平臺的短劇並未讓用戶直接付費,商業模式更多樣。

但在易觀分析互娛行業分析師廖旭華看來,短劇模式對各個平臺的營收提振作用還非常小。他對第一財經記者表示,長視頻廣告規模大,短視頻速度快,邏輯沒有區別。但短劇營收目前的主要來源在於效果廣告,未來逐漸將IP影響力做起來後再做衍生收入。

另外,短劇雖是趨勢,但與專業影視內容不是一個級別的,短期內不會成爲平臺核心營收支柱。“因爲短劇只適合爽文IP,而爽文IP的價值進不了主流的IP產業鏈。”廖旭華稱。