國信期貨:等待利好驅動 膠價或維持築底反彈

主要結論

供應端,今年前面5個月天氣正常,大家普遍預計今年天然橡膠產量比去年會有比較大的增長。但是具體產量,還要看下半年產膠旺季天氣情況如何。後期仍然要關注天氣情況是否會導致減產或者沒有預期增幅那麼大。東南亞疫情嚴重,對橡膠產量或將有影響。

需求端:國內乘用車和重卡銷量下半年增速很可能會下降,但是汽車總銷量仍然會維持在較高水平。公路貨運量已經恢復至疫情前2019年水平,替換胎市場仍然有望恢復至2019年水平。隨着疫苗全面接種後,美國、歐洲輪胎需求可能會超預期增長,美國大基建逐步實施,對工程機械相關重型車需求也會有大幅增長。

總體看,橡膠價格沒有必要過度悲觀,RU主力合約在13000元/噸附近下跌空間有限,後市我們維持反彈回升,繼續看漲爲主的觀點。

一、行情回顧

5月份橡膠期貨價格衝高回落之後探底回升。5月份天然橡膠現貨市場價格重心整體下移,滬膠延續偏弱態勢,盤面價格繼續下跌探底,RU2109在5月20日盤面最低觸及12920元/噸,創近半年以來的新低,從基本面來看,一方面來自於對未來新膠放量的擔憂,另一方面輪胎廠家庫存高企,在持續高開工後,輪胎銷售不佳,5.1節後輪胎開工率較節前出現下降。5月下旬,膠價企穩回升,各種利空消息及預期被市場充分消化,絕對價格處於長期底部區間,繼續下跌空間有限。東南亞疫情比較嚴重,緬甸局勢不穩定,都可能對未來橡膠供應產生擾動,市場在等待利好驅動因素出現。

圖:滬膠主力合約走勢

數據來源:博易大師 國信期貨

二、產業結構分析

1、上游

國內產區新膠釋放仍顯不足,目前雲南整體開割率僅6成左右,雖同比產量增加,但較往年來看整體釋放相對有限。而需求端來看,輪胎企業整體開工走弱,原料採購需求降低,多數剛需採購爲主。3月下旬海南產區局部地區試割,4月中旬起海南產區逐漸全面開割,膠水上量迅速,整體釋放量較往年同期要多。雲南產區方面今年年初遭遇白粉病,整體開割後延。部分膠樹生長向好區域在3月底試割,據悉白粉病嚴重的局部區域延至5月開割。整體割膠進程進展緩慢,五一節前版納產區開割率基本恢復至30%左右。西雙版納產區當前開割率得到較大提升,據悉東風片區當前開割率達50%-60%,勐臘片區開割率提升至70%-80%,因膠水與二級膠價差較大,因此膠農更傾向售賣膠水,二級膠量較少。近日版納產區降雨,原料膠水供應量有限。

泰國南部主產區5月中旬逐漸開割,原料產出陸續增量但未到高產期。且伴隨雨季到臨影響割膠進程,對原料膠水收購價格存有支撐。此外4月中旬以來泰國國內疫情有所反覆,全年來看勞工跨境或仍較爲困難,但因開割初期影響較爲有限,後續情況繼續跟進。目前泰國產區新膠釋放量依然不多,原料膠水收購價格持續上揚,加之期貨盤面低位反彈,美金船貨市場價格運行重心整體上移。國外產區原料釋放有限,同時海運費高昂以及集裝箱供應問題導致供應鏈受影響,但國內剛需整體呈現增速放緩趨勢,相比之下歐美市場則因原料庫存低位且終端剛需復甦提振,整體需求表現旺盛。

圖:天然橡膠現貨價格

數據來源:WIND 國信期貨

天然橡膠生產國協會ANRPC:全球橡膠產能仍處增產週期,首先從開割面積上來看,上輪價格高位的2010-2012年引發大面積的增產,按照膠樹7年左右開割,2019年仍處於增產高峯。對2019年開割面積進行覈算,開割面積=2018年開割面積+2012年新增面積-2018年翻種面積,計算出各國2019年新開割面積仍然處於增加態勢。就新種面積增加的趨勢來看,2020年開始開割面積增速將會放緩,但由於橡膠旺產季爲10年樹齡以後,因而儘管2020年後新增開割面積放緩,產能卻依然很大。但是,2020年受疫情及乾旱、降雨等天氣因素影響,2020年全球天然橡膠總體出現減產。天然橡膠生產國協會ANRPC統計全球2020年1-12月份天然橡膠累計產量1074.7萬噸,比2019年同期產量(1214.9萬噸)下降約140.2萬噸。

圖:ANRPC統計的全球天然橡膠最近五年月度產量

數據來源:WIND 國信期貨

我們國內天然橡膠年產量大概是80萬噸左右,去年減產,大概產量只有72萬噸,減產了10萬噸左右,今年產量估計在78萬噸左右。今年截至目前,雲南、海南產區氣候都比較正常,沒有遭受乾旱影響,雲南白粉病對產量影響較小。

圖:我國天然橡膠最近五年月度產量

數據來源:WIND 國信期貨

2、中游

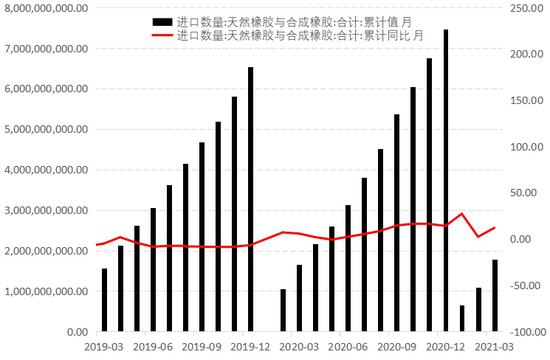

海關統計數據顯示,4月我國天然橡膠總進口量(10個稅則號)共計45.30萬噸,環比下滑17.97%,同比增15.54%;1-4月累計進口量185.24萬噸,同比增長7.89%,進口均價1711.84美元/噸。分膠種來看,除複合膠環比出現微增外,其它膠種環比全部下滑;同比來看,除混合膠下滑外,其它膠種均有上漲。4月我國天然橡膠進口量呈現環比下滑,同比增長的趨勢,與上月預期一致。5月來看,大概率依然是環比下跌,同比增長的態勢。同比增長仍然基於去年疫情導致的基數偏低。環比下滑,一是基於開割初期,供應增量依然有限,且國外主產區降雨頻繁,整體供應放量有限;二是國內行情下跌,而國外價格偏高,相應抑制進口積極性;三是過去10年,5月進口量環比下滑概率高達90%。

圖:國內進口橡膠

數據來源:WIND 國信期貨

截至5月27日,上海期貨交易所天然橡膠期貨倉單176490噸,較5月20日減少340噸,降幅0.19%;20#膠期貨倉單54564噸,較5月20日減少1088噸,降幅1.96%。

圖:上期所RU倉單庫存

數據來源:WIND 國信期貨

青島地區天然橡膠總庫存繼續下滑。截至5月24日,樣本內總庫存至62.04萬噸,較上週跌2.69萬噸,跌幅4.16%;其中區內17家樣本庫存在9.87萬噸,跌0.58萬噸,跌幅5.55%;一般貿易16家樣本庫存爲52.17萬噸,較上期跌2.11萬噸,跌幅3.89%。據瞭解近期各倉庫出庫依然好於入庫,庫存繼續下降中。從國外工廠處瞭解,因國內價格偏低,而國外需求良好,近來以出口海外爲主,至中國市場的出口量減少。短期來看,青島地區一般貿易庫存將延續去庫狀態。

圖:青島保稅區庫存

數據來源:卓創資訊 國信期貨

3、下游

5月末山東地區全鋼輪胎樣本企業開工較上週繼續走低,主要原因一是外部因素持續影響,樣本內部分廠家出現減停產行爲,對整體開工下拉作用明顯;二是廠家出貨緩慢,庫存壓力較大,爲緩解壓力,廠家自主控產。卓創資訊監測全鋼胎企業26家,其中年產能300萬套以上的企業10家。5月末山東地區輪胎企業全鋼胎開工負荷56.14%。5月末樣本內半鋼輪胎企業開工較上週繼續走低,主要原因一是外部影響因素持續存在,樣本內部分廠家出現減停產行爲,對整體開工下拉作用明顯;二是在出貨和庫存的雙重壓力下,廠家自主控產,整體開工有所下滑。周內價格政策暫無新的變化。卓創資訊監測數據顯示,5月末國內輪胎企業半鋼胎開工負荷爲57.09%。

圖:輪胎開工率

數據來源:WIND 國信期貨

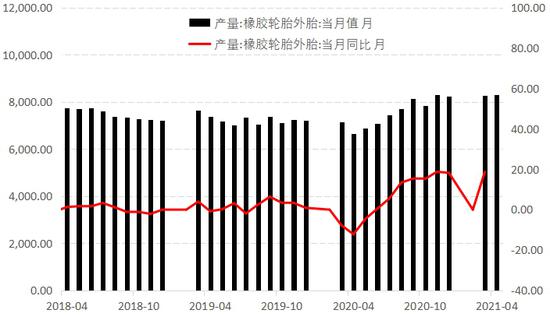

據國家統計局公佈的數據顯示,2021年4月我國輪胎產量爲830404萬條,1-4月我國輪胎外胎累計總產量爲29793萬條,較去年同期產量修正數據上漲41.2個百分點。2020年7月份以來,隨着國內各地基建、工礦等項目開工逐步提升,內銷替換胎市場需求小幅提升,2020年下半年國外疫情好轉,提振輪胎外銷市場需求,對輪胎行業恢復有明顯的利好作用。

圖:橡膠輪胎外胎產量

數據來源:WIND 國信期貨

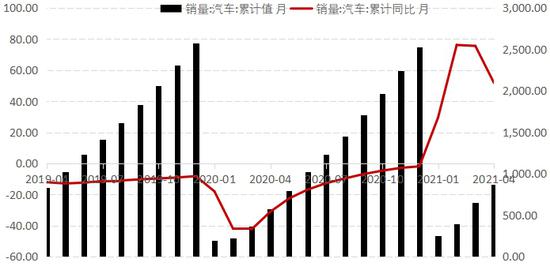

今年1-4月,在經濟發展的內生動力、供給質量、市場主體活力持續改善加強,總體經濟形勢繼續保持穩定恢復的背景下,我國汽車市場繼續呈現穩中向好的發展態勢。4月,汽車產銷分別完成223.4萬輛和225.2萬輛,環比下降9.3%和10.8%,同比增長6.3%和8.6%,去年4月開始汽車市場逐步恢復,與2019年同期相比,產銷同比增長8.7%和13.5%,增幅比1-3月擴大12.7和13.5個百分點。1-4月,汽車產銷分別完成858.6萬輛和874.8萬輛,同比分別增長53.4%和51.8%。增幅比1-3月回落28.3和23.8個百分點。與2019年同期相比,產銷同比分別增長2.1%和4.5%,增幅比1-3月擴大2.1和2.9個百分點。

圖:中國汽車累計銷售量

數據來源:WIND 國信期貨

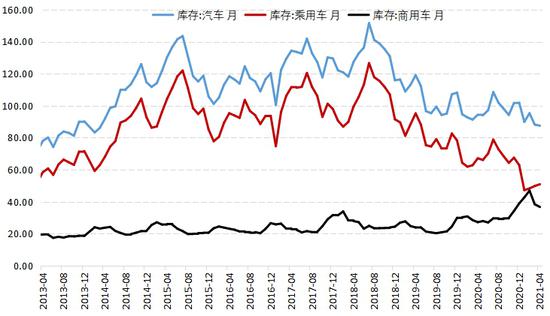

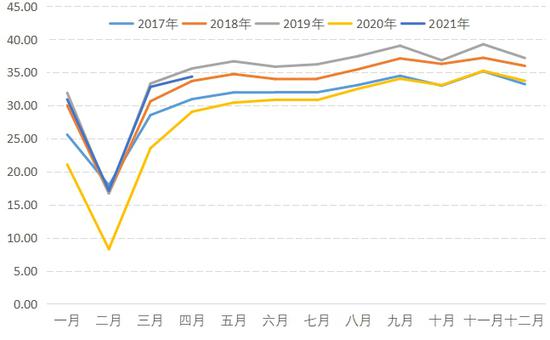

汽車廠家庫存情況,目前維持比較低的水平,反映廠家庫存比較低,產銷狀況比較好,後面如果補庫可能帶動對新車配套胎的需求。今年3月公路貨運量已經恢復至2019年3月同期水平,但是今年4月公路貨運量卻小幅低於2019年4月貨運量。

圖:中國汽車庫存情況

數據來源:WIND 國信期貨

圖:中國公路貨運量

數據來源:WIND 國信期貨

四、後市展望

橡膠供應端,今年前面5個月天氣正常,大家普遍預計今年產量比去年會有比較大的增長。但是具體產量,還要看下半年產膠旺季天氣情況如何。後期仍然要關注天氣情況是否會導致減產或者沒有預期增幅那麼大。東南亞疫情嚴重,對橡膠產量或將有影響。

需求端:國內乘用車和重卡銷量下半年增速很可能會下降,但是汽車總銷量仍然會維持在較高水平。公路貨運量已經恢復至疫情前2019年水平,替換胎市場仍然有望恢復至2019年水平。隨着疫苗全面接種後,美國、歐洲輪胎需求可能會超預期增長,美國大基建逐步實施,對工程機械相關重型車需求也會有大幅增長。

總體看,橡膠價格沒有必要過度悲觀,RU主力合約在13000元/噸附近下跌空間有限,後市我們維持反彈回升,繼續看漲爲主的觀點。

國信期貨 範春華