华西策略:两融指标显示市场情绪尚未过热 成长价值均有机会

【华西策略】一周前瞻—A股会有“百年献礼行情”吗?(李立峰/海燕)

来源:策略李立峰与行业配置笔记

投资要点

一、海外市场:尽管美国通胀数据上行,但市场正逐步走出“通胀的阴霾”。5月美国CPI同比上涨5%,核心CPI同比上涨3.8%,但市场通胀预期反而有所降温,美国5年期盈亏平衡通胀率较5月中旬的高点下行29bp。“通胀预期降温”主导美债收益率下行,本周十年期美债跌破1.5%,同时市场恐慌指数(VIX)下行至年内低点,周五美股三大股指集体收涨,纳斯达克指数单日上涨0.35%,表明市场正逐步走出通胀担忧。

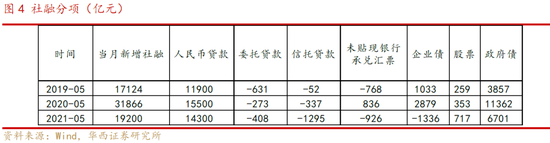

二、融资环境维持“宽信用”,企业中长贷积极扩张。(1)5月新增社融同比减少,但比2019年的“正常水平”略高。从社融分项来看,新增人民币贷款1.43万亿,比2019年高出2400亿元;新增政府债6700亿元,较2019年提高2844亿元。(2)信贷持续放量,企业中长期贷款积极扩张。5月新增人民币贷款1.5万亿元,同比多增143亿元。其中新增中长期贷款1.1万亿,占比73%,新增非金融企业中长期贷款6528亿元,较2020年同期增加1223亿元,较2019年同期增加4004亿元,表明企业“生产性借贷”意愿积极,中长期融资需求增加。(3)货币政策“稳字当头”,融资环境有望维持“宽信用”。当前国内PPI已达到阶段性高点,CPI通胀压力有限,预计国内货币政策仍将注重有保有控,宽信用格局有望维持。

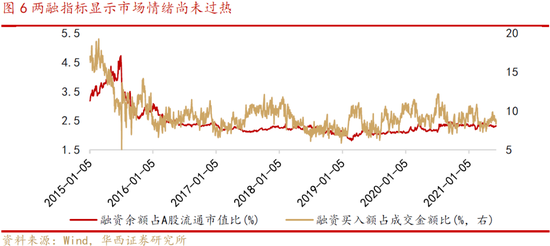

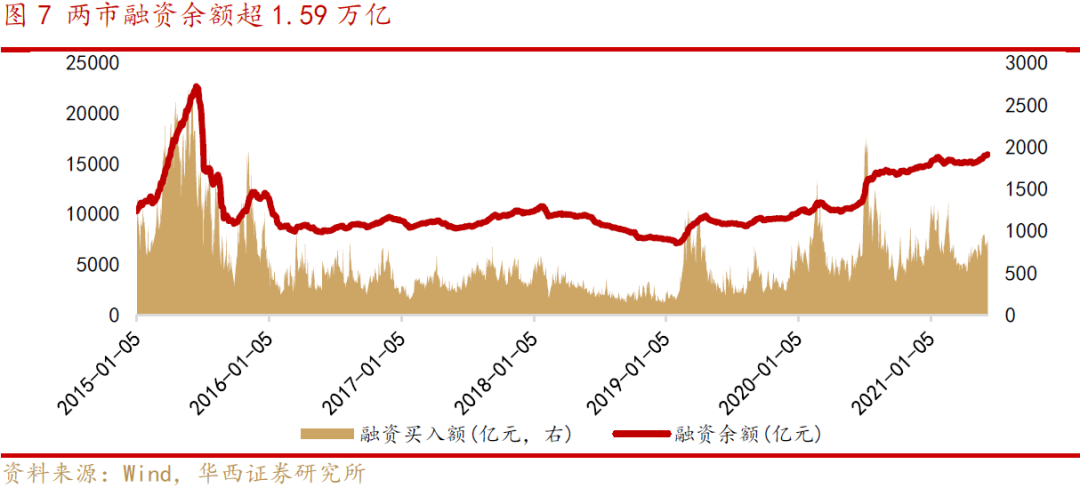

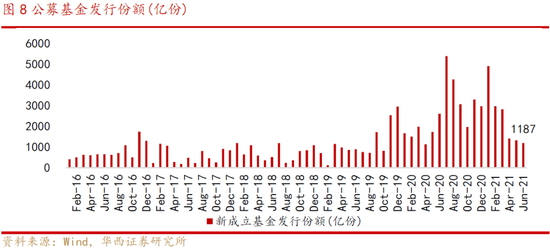

三、A股成交突破万亿,两市交投活跃,两融指标显示市场情绪尚未过热。截至6月11日,两市融资余额突破1.59万亿,创2015年下半年以来新高;从融资交易角度看,当前融资约占A股流通市值比为2.31%,融资买入额占成交额比值为8.78%,远低于2015年下半年。公募基金发行热度提升,6月上旬新成立基金规模已接近4月、5月全月规模。中长期看,居民资金通过基金入市的趋势不变,机构资金仍是A股重要的增量资金。

四、百年献礼行情,成长价值均有机会。近期“通胀预期的降温”主导美债收益率下行,市场正逐步走出通胀担忧;5月金融数据显示企业中长期融资需求积极扩张,在CPI通胀压力有限的背景下,预计货币政策仍将注重有保有控,宽信用格局有望维持。A股有望迎“百年献礼行情”,成长价值均有机会,建议投资者在风格上适度均衡配置,行业配置上,聚焦“2+1”。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等;

“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

■风险提示:国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。

目 / 录

正文

01海外市场:尽管美国通胀数据上行,但市场通胀预期降温

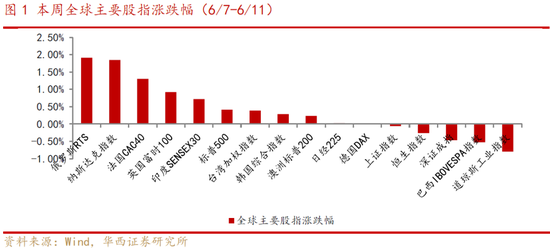

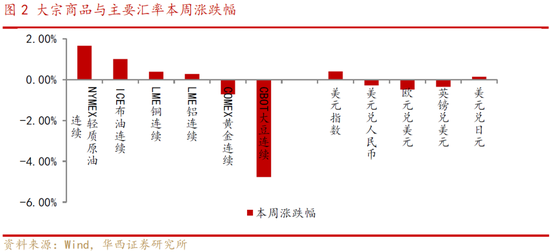

本周全球股指呈分化,美股方面,纳斯达克指数、标普500分别上涨1.85%、0.41%,道琼斯工业指数下跌0.80%;中国股市小幅调整,深证成指、恒生指数、上证指数分别下跌0.47%、0.26%、0.06%。商品市场方面,油价延续上涨态势,NYMEX轻质原油、ICE布油分别上涨1.67%、1.02%,COMEX黄金下跌0.71%。

美国通胀数据超预期。5月美国CPI同比上涨5%,超过市场预期的4.7%,核心CPI同比上涨3.8%,超过市场预期的3.5%。尽管美国通胀数据持续上行,但市场通胀担忧反而有所降温,截至6月11日,美国5年期盈亏平衡通胀率为2.43%,较5月中旬的高点下行29bp。“通胀预期降温”主导美债收益率下行,本周十年期美债跌破1.5%,市场恐慌指数(VIX)下行至年内低点,周五美股三大股指集体收涨,纳斯达克指数单日上涨0.35%,市场交易正逐步走出“通胀的阴霾”。

欧央行利率决议维持鸽派立场,符合市场预期。本周欧央行6月利率决议称:将维持三大关键利率不变,并将加快购债速度,购债计划将持续至明年3月。与此同时,欧央行上调了经济增长与通胀预期,将2021年经济增长预期从4%上调至4.6%,将通胀预期从1.5%上调至1.9%。

02融资环境维持“宽信用”,企业中长贷积极扩张

5月新增社融同比减少,但比2019年的“正常水平”略高。央行公布的5月金融数据显示,当月新增社融1.92万亿,同比减少1.27万亿,存量社融增速11%,较上月回落0.7个百分点,同比回落1.5个百分点。尽管5月新增社融同比减少,但比2019年略高出2076亿元;从社融分项来看,新增人民币贷款1.43万亿,比2019年高出2400亿元;新增政府债6700亿元,较2019年提高2844亿元。

信贷持续放量,企业中长期贷款积极扩张。5月新增人民币贷款1.5万亿元,同比多增143亿元。其中新增中长期贷款1.1万亿,占比73%,新增非金融企业中长期贷款6528亿元,较2020年同期增加1223亿元,较2019年同期增加4004亿元,表明企业“生产性借贷”意愿积极,中长期融资需求增加。

货币政策“稳字当头”,融资环境有望维持“宽信用”。央行行长易纲在第十三届陆家嘴论坛讲话中表示,“考虑到我国经济运行在合理区间,在潜在产出水平附近,物价走势整体可控,货币政策要与新发展阶段相适应,坚持稳字当头,坚持实施正常的货币政策,注重跨周期的供求平衡”。当前国内PPI已达到阶段性高点,CPI通胀压力有限,预计国内货币政策仍将注重有保有控,宽信用格局有望维持。

03两市交投活跃,两融指标显示市场情绪尚未过热

本周A股(万德全A)成交额突破万亿,两市交投活跃,换手率有小幅提升,同时两融指标显示市场情绪较为平稳。截至6月11日,两市融资余额突破1.59万亿,创2015年下半年以来新高;从融资交易角度看,当前融资约占A股流通市值比为2.31%,融资买入额占成交额比值为8.78%,远低于2015年下半年。

公募基金发行热度提升,6月上旬新成立基金规模已接近4月、5月全月规模。6月至今,新成立基金发行份额达1187亿份,其中股票型+混合型发行份额852亿元(占比72%),接近4月(930亿)、5月(863亿)发行规模。中长期看,居民资金通过基金入市的趋势不变,机构资金仍是A股重要的增量资金,而短期来看,若新基金发行持续放量,则A股白马蓝筹风格或得到强化。

04投资策略:百年献礼行情,成长价值均有机会

近期“通胀预期的降温”主导美债收益率下行,市场正逐步走出通胀担忧;5月金融数据显示企业中长期融资需求积极扩张,在CPI通胀压力有限的背景下,预计货币政策仍将注重有保有控,宽信用格局有望维持。A股有望迎“百年献礼行情”,成长价值均有机会,建议投资者在风格上适度均衡配置,行业配置上,聚焦“2+1”。

关注二条配置主线,以及“一主题”:1)受益于高耗能产能压缩的行业,如“钢铁、煤炭”等;2)符合“内循环”逻辑,受益于消费升级行业,如“食饮、医药、新能源车、免税”等;“一”主题:需重视国家大的政策方向—“碳中和”内涵拓展。

05

风险提示

国内外流动性紧缩超预期;海外疫情反复;海外黑天鹅事件等。