華西策略:兩融指標顯示市場情緒尚未過熱 成長價值均有機會

【華西策略】一週前瞻—A股會有“百年獻禮行情”嗎?(李立峯/海燕)

來源:策略李立峯與行業配置筆記

投資要點

一、海外市場:儘管美國通脹數據上行,但市場正逐步走出“通脹的陰霾”。5月美國CPI同比上漲5%,核心CPI同比上漲3.8%,但市場通脹預期反而有所降溫,美國5年期盈虧平衡通脹率較5月中旬的高點下行29bp。“通脹預期降溫”主導美債收益率下行,本週十年期美債跌破1.5%,同時市場恐慌指數(VIX)下行至年內低點,週五美股三大股指集體收漲,納斯達克指數單日上漲0.35%,表明市場正逐步走出通脹擔憂。

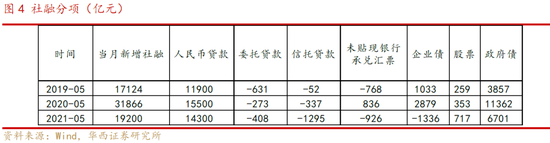

二、融資環境維持“寬信用”,企業中長貸積極擴張。(1)5月新增社融同比減少,但比2019年的“正常水平”略高。從社融分項來看,新增人民幣貸款1.43萬億,比2019年高出2400億元;新增政府債6700億元,較2019年提高2844億元。(2)信貸持續放量,企業中長期貸款積極擴張。5月新增人民幣貸款1.5萬億元,同比多增143億元。其中新增中長期貸款1.1萬億,佔比73%,新增非金融企業中長期貸款6528億元,較2020年同期增加1223億元,較2019年同期增加4004億元,表明企業“生產性借貸”意願積極,中長期融資需求增加。(3)貨幣政策“穩字當頭”,融資環境有望維持“寬信用”。當前國內PPI已達到階段性高點,CPI通脹壓力有限,預計國內貨幣政策仍將注重有保有控,寬信用格局有望維持。

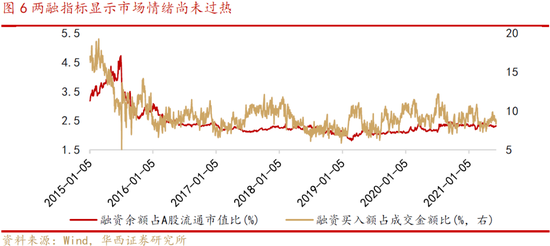

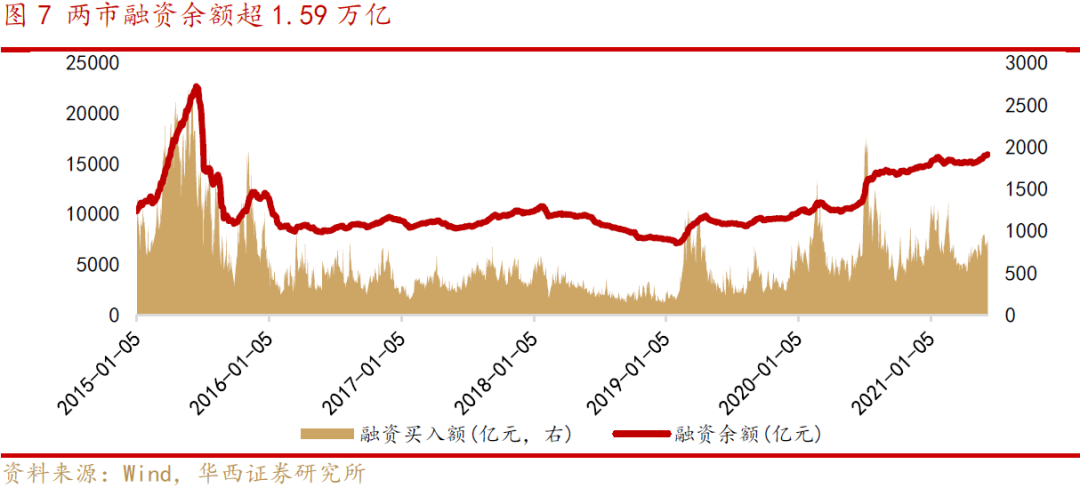

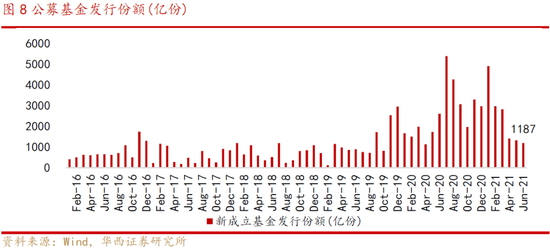

三、A股成交突破萬億,兩市交投活躍,兩融指標顯示市場情緒尚未過熱。截至6月11日,兩市融資餘額突破1.59萬億,創2015年下半年以來新高;從融資交易角度看,當前融資約佔A股流通市值比爲2.31%,融資買入額佔成交額比值爲8.78%,遠低於2015年下半年。公募基金髮行熱度提升,6月上旬新成立基金規模已接近4月、5月全月規模。中長期看,居民資金通過基金入市的趨勢不變,機構資金仍是A股重要的增量資金。

四、百年獻禮行情,成長價值均有機會。近期“通脹預期的降溫”主導美債收益率下行,市場正逐步走出通脹擔憂;5月金融數據顯示企業中長期融資需求積極擴張,在CPI通脹壓力有限的背景下,預計貨幣政策仍將注重有保有控,寬信用格局有望維持。A股有望迎“百年獻禮行情”,成長價值均有機會,建議投資者在風格上適度均衡配置,行業配置上,聚焦“2+1”。

關注二條配置主線,以及“一主題”:1)受益於高耗能產能壓縮的行業,如“鋼鐵、煤炭”等;2)符合“內循環”邏輯,受益於消費升級行業,如“食飲、醫藥、新能源車、免稅”等;

“一”主題:需重視國家大的政策方向—“碳中和”內涵拓展。

■風險提示:國內外流動性緊縮超預期;海外疫情反覆;海外黑天鵝事件等。

目 / 錄

正文

01海外市場:儘管美國通脹數據上行,但市場通脹預期降溫

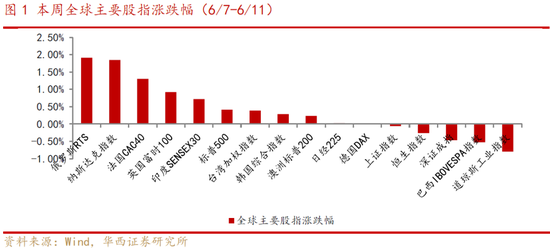

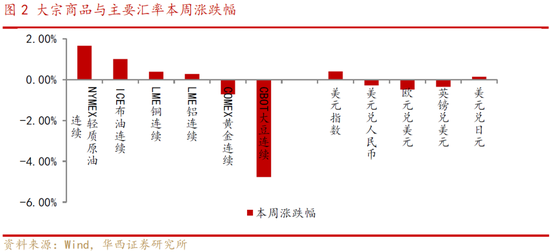

本週全球股指呈分化,美股方面,納斯達克指數、標普500分別上漲1.85%、0.41%,道瓊斯工業指數下跌0.80%;中國股市小幅調整,深證成指、恒生指數、上證指數分別下跌0.47%、0.26%、0.06%。商品市場方面,油價延續上漲態勢,NYMEX輕質原油、ICE布油分別上漲1.67%、1.02%,COMEX黃金下跌0.71%。

美國通脹數據超預期。5月美國CPI同比上漲5%,超過市場預期的4.7%,核心CPI同比上漲3.8%,超過市場預期的3.5%。儘管美國通脹數據持續上行,但市場通脹擔憂反而有所降溫,截至6月11日,美國5年期盈虧平衡通脹率爲2.43%,較5月中旬的高點下行29bp。“通脹預期降溫”主導美債收益率下行,本週十年期美債跌破1.5%,市場恐慌指數(VIX)下行至年內低點,週五美股三大股指集體收漲,納斯達克指數單日上漲0.35%,市場交易正逐步走出“通脹的陰霾”。

歐央行利率決議維持鴿派立場,符合市場預期。本週歐央行6月利率決議稱:將維持三大關鍵利率不變,並將加快購債速度,購債計劃將持續至明年3月。與此同時,歐央行上調了經濟增長與通脹預期,將2021年經濟增長預期從4%上調至4.6%,將通脹預期從1.5%上調至1.9%。

02融資環境維持“寬信用”,企業中長貸積極擴張

5月新增社融同比減少,但比2019年的“正常水平”略高。央行公佈的5月金融數據顯示,當月新增社融1.92萬億,同比減少1.27萬億,存量社融增速11%,較上月回落0.7個百分點,同比回落1.5個百分點。儘管5月新增社融同比減少,但比2019年略高出2076億元;從社融分項來看,新增人民幣貸款1.43萬億,比2019年高出2400億元;新增政府債6700億元,較2019年提高2844億元。

信貸持續放量,企業中長期貸款積極擴張。5月新增人民幣貸款1.5萬億元,同比多增143億元。其中新增中長期貸款1.1萬億,佔比73%,新增非金融企業中長期貸款6528億元,較2020年同期增加1223億元,較2019年同期增加4004億元,表明企業“生產性借貸”意願積極,中長期融資需求增加。

貨幣政策“穩字當頭”,融資環境有望維持“寬信用”。央行行長易綱在第十三屆陸家嘴論壇講話中表示,“考慮到我國經濟運行在合理區間,在潛在產出水平附近,物價走勢整體可控,貨幣政策要與新發展階段相適應,堅持穩字當頭,堅持實施正常的貨幣政策,注重跨週期的供求平衡”。當前國內PPI已達到階段性高點,CPI通脹壓力有限,預計國內貨幣政策仍將注重有保有控,寬信用格局有望維持。

03兩市交投活躍,兩融指標顯示市場情緒尚未過熱

本週A股(萬德全A)成交額突破萬億,兩市交投活躍,換手率有小幅提升,同時兩融指標顯示市場情緒較爲平穩。截至6月11日,兩市融資餘額突破1.59萬億,創2015年下半年以來新高;從融資交易角度看,當前融資約佔A股流通市值比爲2.31%,融資買入額佔成交額比值爲8.78%,遠低於2015年下半年。

公募基金髮行熱度提升,6月上旬新成立基金規模已接近4月、5月全月規模。6月至今,新成立基金髮行份額達1187億份,其中股票型+混合型發行份額852億元(佔比72%),接近4月(930億)、5月(863億)發行規模。中長期看,居民資金通過基金入市的趨勢不變,機構資金仍是A股重要的增量資金,而短期來看,若新基金髮行持續放量,則A股白馬藍籌風格或得到強化。

04投資策略:百年獻禮行情,成長價值均有機會

近期“通脹預期的降溫”主導美債收益率下行,市場正逐步走出通脹擔憂;5月金融數據顯示企業中長期融資需求積極擴張,在CPI通脹壓力有限的背景下,預計貨幣政策仍將注重有保有控,寬信用格局有望維持。A股有望迎“百年獻禮行情”,成長價值均有機會,建議投資者在風格上適度均衡配置,行業配置上,聚焦“2+1”。

關注二條配置主線,以及“一主題”:1)受益於高耗能產能壓縮的行業,如“鋼鐵、煤炭”等;2)符合“內循環”邏輯,受益於消費升級行業,如“食飲、醫藥、新能源車、免稅”等;“一”主題:需重視國家大的政策方向—“碳中和”內涵拓展。

05

風險提示

國內外流動性緊縮超預期;海外疫情反覆;海外黑天鵝事件等。