電商股失寵:避不開的行業“內卷化”?

歡迎關注“新浪科技”的微信訂閱號:techsina

文/陳子儒 周霄 編輯/付曉玲 慕沐 胡嘉雯

來源/表外表裏(ID:excel-ers)

今年春節之後,電商股集體持續下跌。

期間,大機構也頻頻出逃:高瓴資本減持了阿里和京東上百萬份ADS;景林資產大幅減持拼多多,將其移出第一重倉股隊列。

在市場一片唱衰的論調中,電商行業“內卷”是被提起頻率最高的詞彙。

事實上,作爲互聯網領域玩家最多的賽道之一,電商行業的競爭一直都很激烈。如今突然被冠上“內卷”的帽子,和監管因素介入電商行業競爭有很大關係。

針對傳統電商模式的反壟斷調查、新興社區團購領域的價格監管,讓市場對背後的現象,有這樣的擔憂:大家都搶着長期燒錢,沒個三五年打不出來,賽道價值在哪?

本文將通過拆解電商行業的成本、費用、收入等,分析電商行業的競爭態勢:是否真如輿論所說的“零和博弈”。

投資效率:補貼大戰燒了個寂寞,卻也有驚喜

事實上,輿論關於“內卷”呼聲最高的是社區團購領域。原因在於,此前各平臺“搶流量”的方式——燒錢補貼打價格戰,讓市場“心有餘悸”。

這裏,以戰況最激烈時(去年底左右),各社區團購平臺都有賣的當季廣西砂糖桔爲例,來看看各家之間咬得有多緊:

其實,這還算是正常的battle。那時一斤香蕉只要九毛九,一分錢秒殺等大量低於成本價傾銷的行爲,明裏暗裏充斥着各平臺。

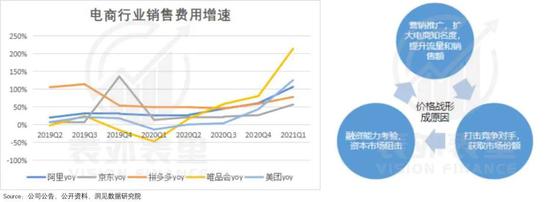

如此不計成本的競爭,雖然拉新效果很“香”,但大幅推高了各平臺的銷售費用支出,同時也擾亂市場環境,整體表現確實“內卷”。

也基於此,社區團購引起了監管的注意。

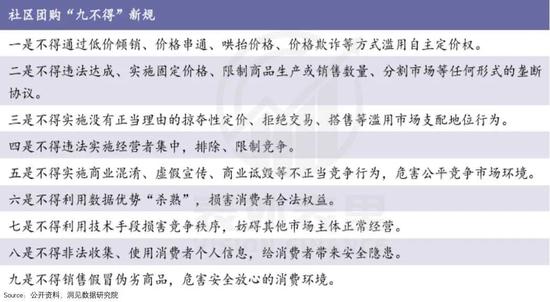

從去年底到今年,監管對該領域的重拳懲治就沒停過。先是市場監管總局公開發布的“九不得”新規;再是涉及到橙心優選、多多買菜、美團優選、十薈團等多家平臺的頂格罰款。

監管的趨嚴,雖然不能完全杜絕價格戰行爲,但基本遏制了社區團購補貼大戰的“內卷”。

而最重要的是,由監管帶來的市場突然降溫,間接讓各平臺看明白了一個道理:靠薅羊毛、補貼而來的用戶,很難留下。當社區團購的子彈不再打,菜價八折、九折,甚至比菜市場更貴,消費者還是會用腳投票。

由此,社區團購進入下半場——供應鏈佈局的比拼,這是社區團購的價值核心服務。

·據拼多多2021Q1電話會議:我們將在這個領域持續投入,包括物流體系、科技(例如不同區域的集單等)。

·據美團2021Q1電話會議:我們會進一步加強供應鏈方面的能力,在SKU管理方面、長期的競爭力提升方面,我們都會拿出相應的舉措。

·據京東2021Q1財報:對京東物流,仍處於高速增長階段,並且在繼續投資基礎設施和網絡,用來擴大服務範圍和增長潛力。

就屬性上來說,供應鏈建設屬於重資產,且投入上具有長期性,一旦產生短期內很難被降下去,並且之後折舊和攤銷成本會同步上升。

此外,各平臺的豐富SKU、品類規模擴張(比如京東的“破圈”調品類)行爲,也在一定程度上拉昇了平臺的存貨成本。

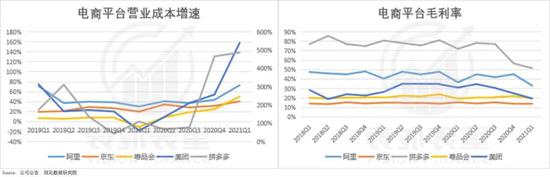

這些花出去的錢,從短期數據反饋上,大幅提升了各電商平臺近幾個季度的營業成本增速。同時成本增速超過收入增速,拉低了毛利率。

但需要注意的是,由供應鏈和產能擴張帶來的“增收不增利”局面,只是暫時的。

原因在於,這些資本支出都屬於長期投資,其從投入到完全釋放經濟效益,需要一定的時間。這一點看自建物流的京東就知道——目前隨着規模效應的彰顯,京東物流的經營效率一直在提升。

同樣屬於價值投資的,還有研發費用的投入,主要用在算法推薦系統優化以及直播電商流量分發方面。

綜上,除了在社區團購早期,燒錢打價格戰的行爲,有“內卷”跡象之外,之後無論是供應鏈、產能等成本投入,還是研發費用的支出,都是平臺基於滿足自身發展或用戶需求的剛性支出。

並且,即便是“內卷”的價格戰,也已被牢牢按下的監管大手“熄滅”。

那麼,電商行業的增長空間究竟如何,巨頭間的多輪佈局投入,究竟是零和博弈,還是共同做大了蛋糕?我們從收入端來看看。

行業增長性:能否撬動新的流量紅利?

所謂“內卷”,意味着競爭市場必有受損方。表現在收入上,就一定有企業的營收增長出現下滑。

電商行業是否是這樣的表現呢?下面通過電商收入增長路徑:用戶——GMV——營收,來進行分析。

用戶:抓住下沉市場紅利,MAU增長被重新激活

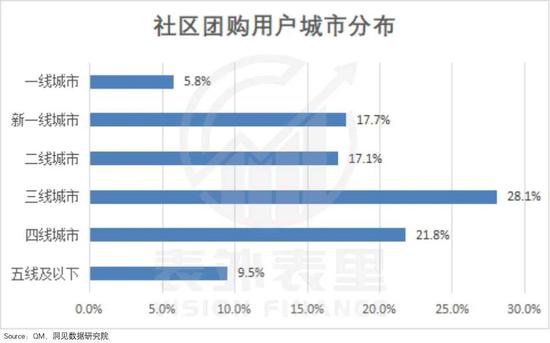

過去幾年,龐大的低線城市、低線用戶,給市場帶來了全新拼圖,導致電商行業的份額格局發生了變化。以此起家的拼多多,一躍成爲年度活躍用戶規模第一(8.24億)的平臺。

下沉市場的用戶積累規模和潛力被驗證,再加上疫情催化下沉市場線上化率的提高。這樣的掘金新地,當然值得一爭。

2020年初,阿里推出針對下沉市場的淘寶特價版(現名爲“淘特”),“殺入”下沉市場搶人。QM數據顯示,上線不到一年,淘寶特價版的MAU增長近1億。

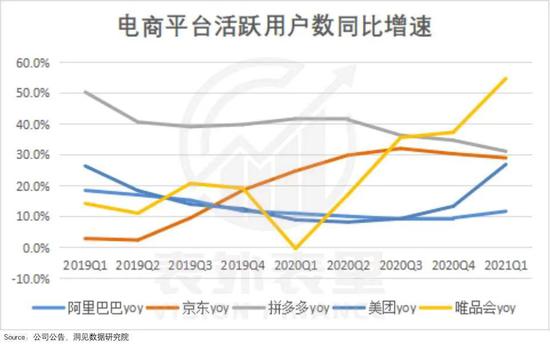

同樣瞄準“五環外”用戶的,還有京東的“京喜”。其自2019年底上線以來,對京東用戶規模的拉昇,基本是“拖着跑”的狀態。

·2020Q3,京東年活躍用戶達到4.416 億,同比增長32.1%,創三年來新高,其中80%新增用戶來自下沉市場。

·2021Q1,京東新增活躍用戶81%來自下沉市場。

而在另一聚焦下沉市場的領域:社區團購,也有着相似的增長、佈局路線。

上文提到過的社區團購拉新大戰,從結果上看,發展較好的美團優選和多多買菜,其用戶增長拉動效果確實不錯。

電話會議披露,2021Q1,美團平臺新增活躍用戶,有一半來自美團優選;多多買菜,也爲拼多多帶來消費者頻次和互動頻率的提升。

總的來說,在移動互聯網總用戶見頂的背景下,各平臺在下沉市場的投入,在推動平臺活躍用戶增速的穩定或提升的同時,也讓電商行業的總用戶規模實現了正向增長。

當然,用戶增長是手段,讓用戶多花錢、花多錢,才能轉化爲GMV增長。這也意味着,平臺在獲客之後,要繼續投入去維持用戶活躍性,提高轉化率。

GMV:提高轉化率和粘性,讓用戶多花錢

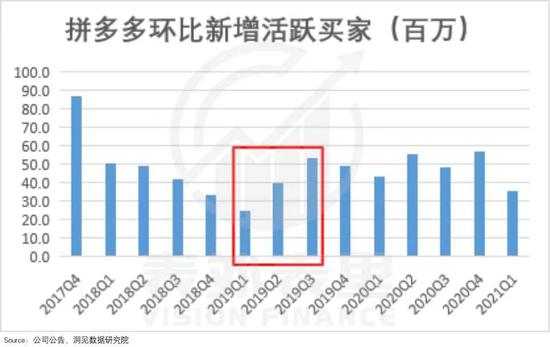

在短期效果方面,拼多多、京東和淘寶聚划算先後通過“百億補貼”的方式,在存量用戶上挖掘轉化率空間。2019Q2-Q3拼多多平臺活躍買家環比新增跳漲。(京東和淘寶沒有相關的數據披露)

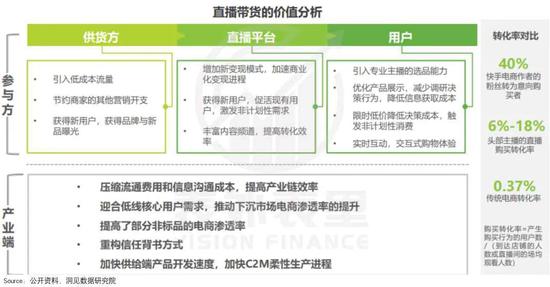

但能從根本上改變轉化效率問題的,是行業層面的模式轉變——從傳統電商到直播電商。

直播電商的出現,讓消費者的購物習慣,從傳統的“人找貨”,轉變爲“人找貨”遇到“貨找人”——這個過程中,你動作慢,根本搶不到心儀的貨。

需求得到精準匹配下,轉化率有了進階。如下圖,傳統電商平臺的轉化率僅有0.4%,直播電商模式下,頭部網紅主播的轉化率可高達40%。

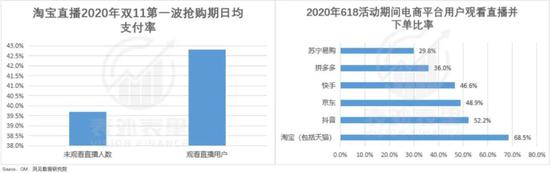

這對電商平臺意味着什麼呢?我們以進場最早、且相關數據披露最詳細的淘寶直播爲例來看看。

QM數據顯示,去年雙十一,淘寶第一波搶購期,觀看直播用戶的下單率高於傳統用戶的下單;同時,由於投入較早,淘寶直播的轉化率(去年618期間)也遠高於其他平臺。

高轉化率貢獻下,據阿里財報:2021財年,淘寶直播的GMV已超過5000億。

而直播電商拉動GMV增長的顯著效果,也從另一個維度給人口紅利消退的電商行業,創造了在存量市場煥發“青春”的機會。

不過,用戶規模增長、購買需求被激發,會伴隨一個問題:平臺的產品供給端,是否能滿足用戶更多樣的需求?

一般來說,想讓用戶有任何購買需要就想到你,依賴的是SKU的豐富。無論是阿里、拼多多推出自營業務,還是京東的品類擴充,也都是奔着這一點。

這個層面的競爭,在短期指標上,確實給平臺帶來了一些負面影響。

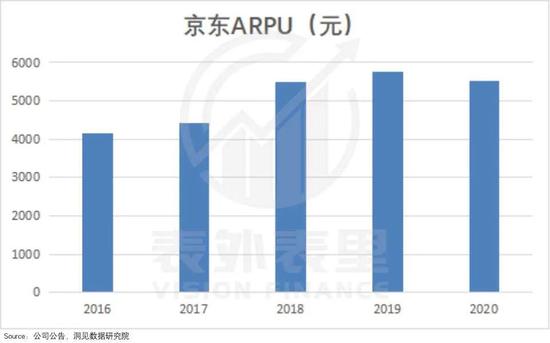

以動作最大的京東調品類“破圈”舉措爲例,由於價格較低的快消品類快速擴充,一定程度上拉低了平臺的ARPU值(環比),也就是消費者在平臺上花得錢變少了。

但實際上,調品類、引入第三方平臺的業績釋放,在2021Q1給京東帶來了可觀的廣告服務收入和佣金收入增長。(具體參考《京東“破圈”避開內卷》一文)

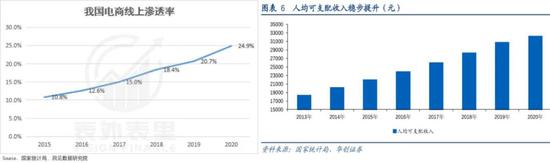

此外,從行業角度出發,隨着居民消費能力的提升,以及電商線上化率加大,長遠來說,電商領域的ARPU值仍然有很大的提升空間。

備註:電商線上化率程度高,代表消費者可以線上購買的東西變多;人均消費能力提高,意味着消費者花錢的意願變大,從而整體推動ARPU增長。

營收:各電商平臺營收增速大幅上漲

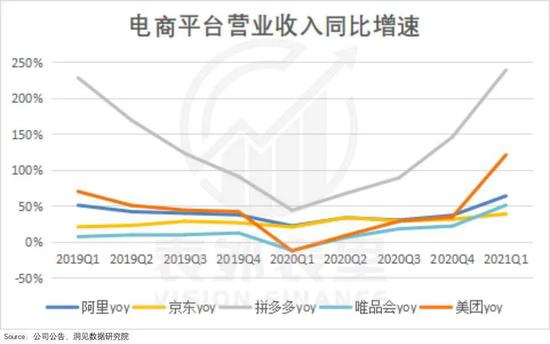

綜上可以看到,無論是下沉市場拉新(增量),還是存量用戶轉化率、粘性提升,各平臺的投資都是建立在長遠發展的基礎上,且各自的側重方向也不盡相同——拼多多主打社區團購,阿里着重直播電商,京東一直在擴充品類。

而基於自身發展需求的投資佈局,反映在業績數據上,是從2020Q1開始,各平臺的營收增速都大幅上漲。

如此來看,在收入端,電商行業投資行爲的產出,並不符合內卷的標準,而是高質量、有價值的。

小結

而前文成本費用端,花錢質量也有提高,這說明電商行業的投資不是“內卷”,而是行業新的利潤增長拉動點。

在移動互聯網用戶見頂的背景下,監管的趨嚴,讓市場對電商行業的一系列投資行爲,都冠之“內卷”的大帽。

但事實上,存在於社區團購早期的非理性投資——價格戰已經被監管按下,而剩下的供應鏈、產能、研發費用等投資,都是基於產業前景的佈局,整體呈現良性競爭狀態。

這些基於長期價值的重投資,或許短期內會因“成本上升速度快於收入增長速度”,導致行業整體“增收不增利”格局,但後續爆發力可期。