5月增速明顯下滑,出口拐點出現了嗎

原標題:5月增速明顯下滑,出口拐點出現了嗎

下半年我國出口增速預計逐漸回落。

2020年下半年以來,我國出口增長持續強勁,但今年5月增速明顯下滑,是暫時性波動,還是下行趨勢的開始?本文從影響我國出口的主要因素出發,通過分析相關因素未來的演繹方向,預測下半年出口形勢,供大家參考。

一、5月出口增速爲何下降?

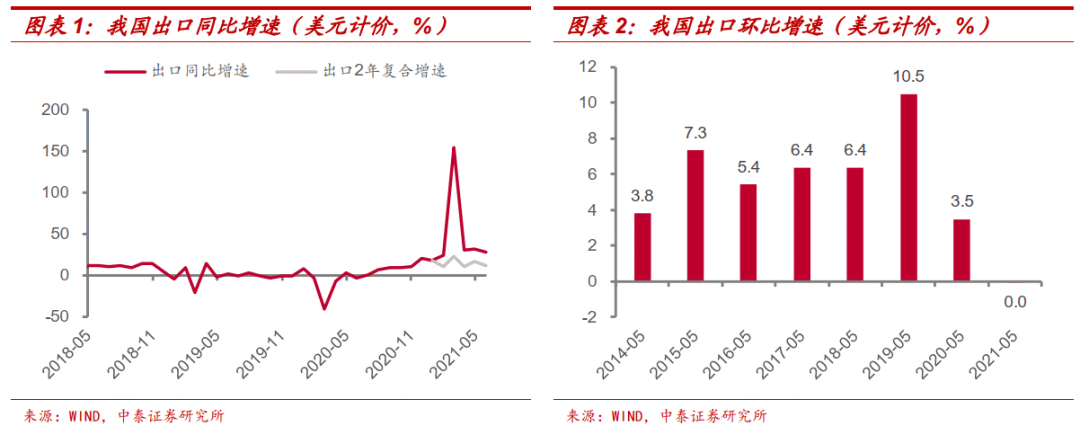

5月以美元計價,我國出口同比增速由上月的32.3%下滑至27.9%,兩年複合增速由上月的16.8%下滑至11.1%。而從環比來看,5月出口環比增速爲0.0%,處於2014年以來歷史同期的最低水平。

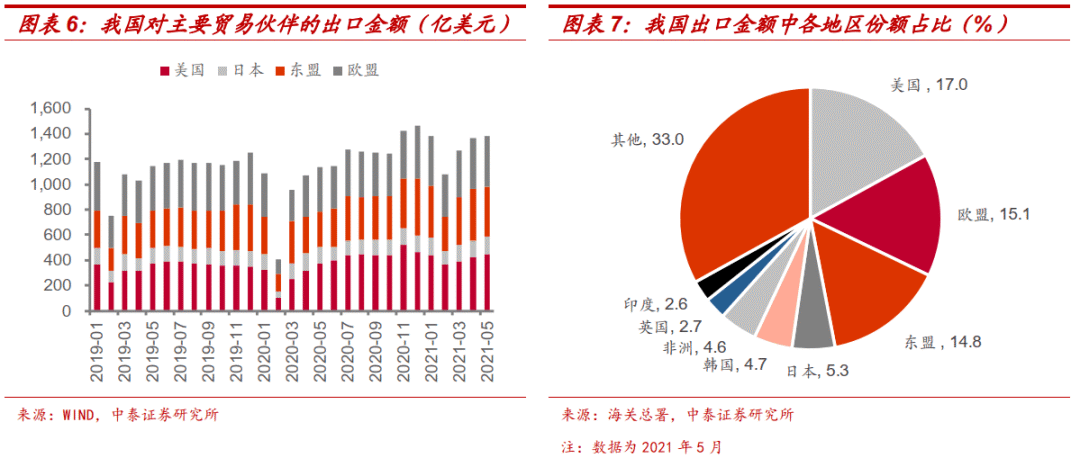

分國別看,我國對主要貿易伙伴的出口增速全面回落。5月,我國對美國、日本、歐盟、東盟出口金額的兩年複合增速分別爲9.1%、8.0%、5.8%和15.1%,相較於上月均出現明顯回落。今年以來,我國對於新興市場(如東盟)的出口增速明顯高於發達市場(如美國、日本、歐盟等),背後原因可能是發達國家疫情防控更有效,導致生產明顯恢復,而新興市場疫情仍然嚴峻,企業開工生產存在一定阻礙,因此對於我國商品需求仍處於較高水平。

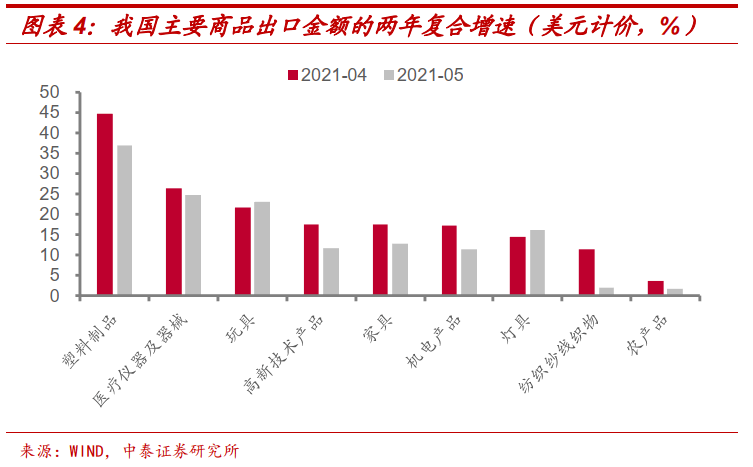

分商品看,防疫物資出口下滑成爲主要拖累。5月,主要商品出口金額的兩年複合增速均處於正增長區間,但大部分商品的出口增速較上月出現下滑。尤其是防疫物資,如紡織紗線織物出口金額的兩年複合增速較上月大幅下滑9.4個百分點,造成明顯拖累。

今年以來海外呈現出了較強的復甦態勢,供需缺口有所彌合,我們可以藉助領先指標來進一步確認出口拐點。從歷史經驗看,PMI新出口訂單指數與出口金額存在一定的相關關係,但由於企業從收到訂單到生產出口存在一定時間差,PMI新出口訂單指數通常領先於出口表現3~4個月。從今年3月起,PMI新出口訂單已連續3個月下滑,或預示未來出口可能逐漸放緩。

二、如何分析下半年出口表現?

去年以來我國出口高增長緣於“外需效應”和“替代效應”的共同作用,未來兩個因素如何演變,可能是預測下半年出口增速的關鍵。

支撐出口的第一個因素爲“外需效應”。具體指的是隨着疫情發展階段的變化,各國競相採取的寬鬆財政政策和貨幣政策發揮作用,居民消費意願得到有效提振,帶動我國出口增長。自2020年三季度以來,我國對於主要貿易伙伴美國、日本、東盟、歐盟的總出口金額已超過2019年同期,並從四季度開始進一步加速上升。其中,美國是我國最大的貿易出口國,去年下半年起我國對美國出口同比增速上升尤爲明顯,這裏我們以美國爲例,分析“外需效應”的影響。

2020年3月以來,爲避免經濟衰退,美國通過實施大規模財政刺激政策,促使資金流入居民部門,因此儘管疫情期間美國失業率飆升,但大規模財政補貼反而增加了居民總收入,並支撐美國私人消費強勢反彈。

而這些強勁的消費需求沿着全球產業鏈傳導至國內,從而對我國的商品出口起到了拉動作用。從主要商品在出口總額中的佔比看,我們發現2020年5~9月間,我國紡織原料及紡織製品(主要是防疫物資)的出口高於其餘時期,而今年以來,則是塑料製品、賤金屬製品在出口中的佔比上升。

未來外需效應如何演變?

商品消費迎來進一步修復。有觀點認爲,隨着海外經濟的進一步復甦,商品消費將逐漸轉移至服務消費,服務消費的高增長會對商品消費產生明顯的擠出效應。但是從歷史數據來看,二者並不存在直接的替代關係。在2009年商品消費復甦之際,服務消費也同樣出現修復,因此下半年服務消費恢復後,商品消費的復甦趨勢仍可能延續。

美國庫存週期與地產週期是拉動需求的關鍵。從庫存增速來看,當前美國正處於新一輪庫存週期的起點,在年內將持續處於補庫存階段。而從地產週期來看,當前美國成屋庫存處於歷史低位,而成屋銷售則持續走高,地產相關消費將對我國相關商品出口形成一定支撐。

此外,美國庫存週期和地產週期處於上升趨勢將帶來外溢效應,可能與其他經濟體(如歐洲)形成共振,因此下半年“外需效應”仍將發揮重要作用。

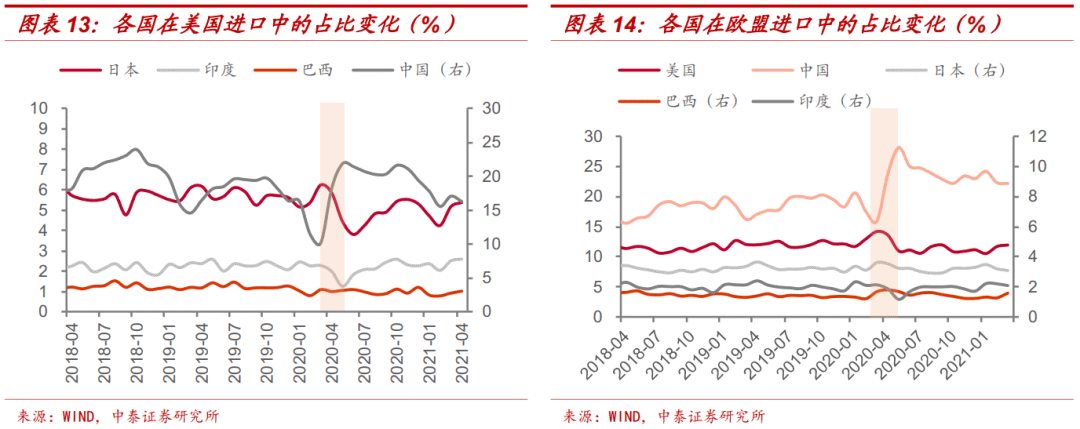

支撐出口的第二個因素爲“替代效應”。去年3月份,我國疫情已基本得到控制,而海外國家疫情纔剛開始蔓延,特別是去年下半年,我國生產已經基本恢復,而其他國家在社交隔離政策限制下難以順利復工復產。我國替代了海外國家,尤其是新興經濟體的產品出口,導致我國在全球出口中的佔比上升。從美國、歐盟進口數據統計看,去年二季度來自我國的進口占比快速提高,儘管三季度之後稍有回落,但仍高於疫情前水平。

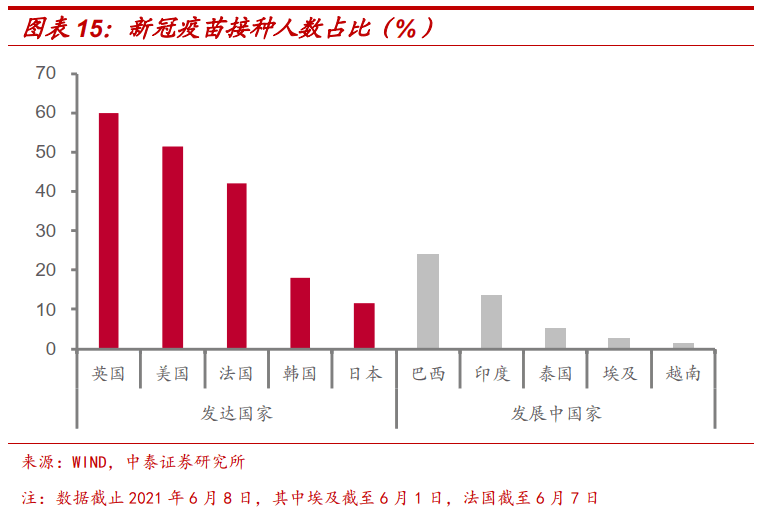

替代效應能否延續主要取決於各國的疫情發展及疫苗接種進度。目前海外國家間存在免疫落差,發達經濟體在疫苗研發初期就多技術路線預定了大量疫苗,從而確保一旦疫苗研製成功,本國民衆能在第一時間獲取足夠的疫苗劑量,而發展中國家則面臨疫苗短缺的困境。截至6月,發達國家人口的疫苗接種比例明顯高於發展中國家,英國和美國的接種比例均已超過50%。

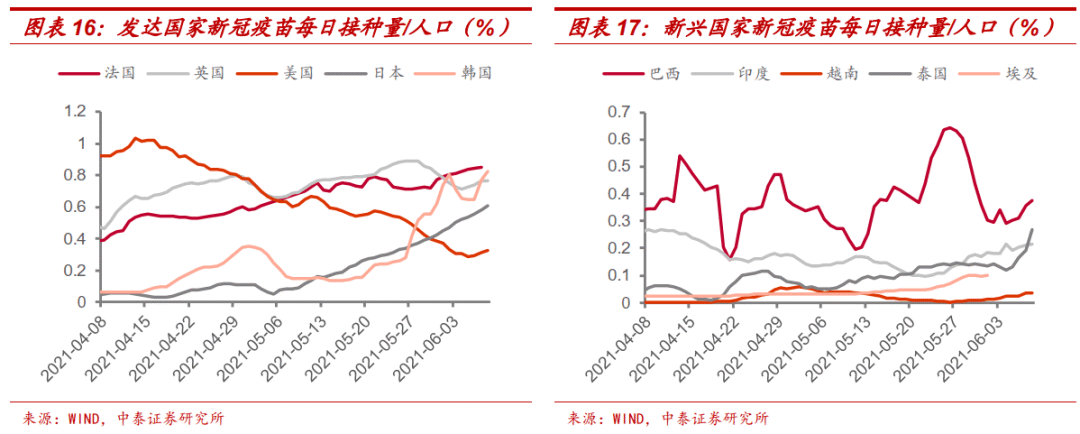

從近期的接種速度(以每日接種量/人口數量衡量)看,發達國家同樣高於發展中國家。根據發達國家的疫苗接種進展,預計美國、英國、歐盟國家在今年夏季的疫苗接種率即可達到70%左右,從而實現羣體免疫,日韓進度稍慢,或在年底前實現羣體免疫。

對於大多發展中國家而言,疫苗短缺導致其接種進度較慢。只有在發達國家疫苗接種完成後,發展中國家的疫苗數量才能逐漸充裕,屆時接種速度將大幅加快。預計發展中國家實現羣體免疫的時間或延至2022年下半年。

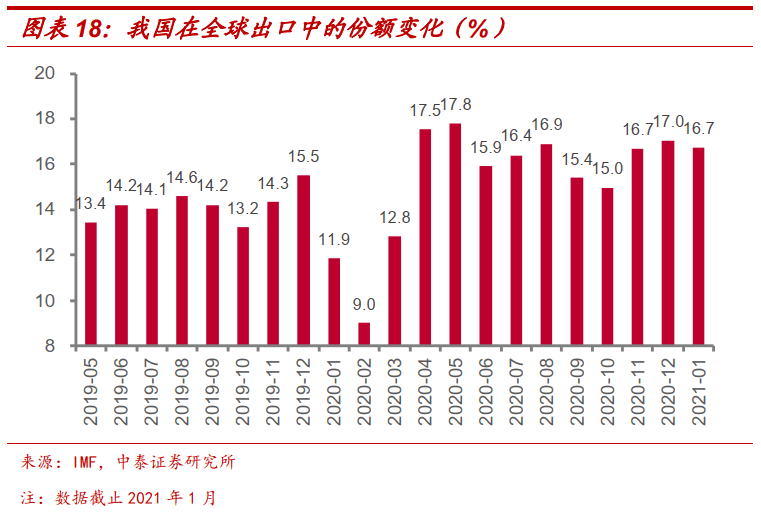

下半年替代效應可能會出現邊際減緩,但下降幅度較小。2020年4月和5月,在海外疫情暴發初期,我國在全球出口中的份額佔比快速提升,達到了17.5%以上。而從6月起佔比略微下滑,但仍明顯高於2019年水平。從近期數據來看,我國在全球出口中的份額相對穩定在16.5%~17%。我們預計隨着海外生產逐漸恢復,替代效應將邊際減緩,年內我國出口佔比可能出現小幅下滑,但仍將高於疫情前水平。

三、下半年出口增速預測

我們將出口金額拆分爲(我國出口金額/全球出口金額)*全球出口金額,前一項代表我國在全球出口中的份額佔比,即替代效應,後一項則對應外需效應。綜合考慮外需效應和替代效應的演變,我們可以對下半年出口增速做出預測。

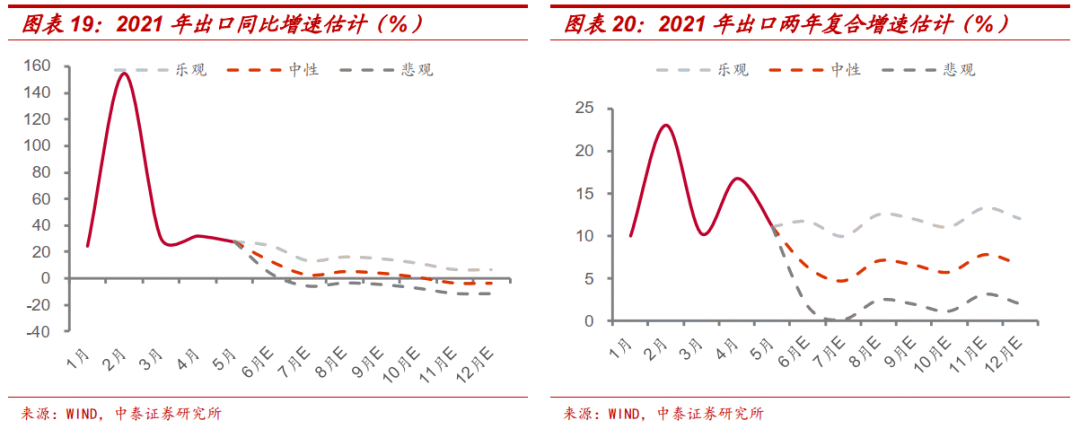

下圖中,我們分析了樂觀、中性和悲觀三種情景假設下,分別對應的出口增速變動趨勢。中性情景基於如下假設:WTO最新預測2021年全球貿易總額將較上年增長8%,2021年我國在全球出口中的佔比略高於2020年全年的14.74%,達到15.5%。同時,參考2016~2019年6~12月各月出口金額佔6~12月出口總額的比重,可以推算各月的出口金額。

根據測算,下半年我國出口增速預計逐漸回落,但韌性較強。中性假設下,四季度出口同比增速或落於負數區間,但主要是受去年同期高基數的影響,並不意味着出口景氣度的大幅下滑。從兩年複合增速來看,剔除基數效應後,下半年每月出口增速維持在4%~8%的區間內,表現出較強的韌性。

(作者就職於中泰證券)

第一財經獲授權轉載自微信公衆號“lixunlei0722”。

責任編輯:梁斌 SF055