中金:全球最低稅率 影響幾何?

來源:中金點睛

原標題:中金:全球最低稅率,影響幾何?

摘要

近日,七國集團同意推行全球最低公司稅率(global minimum tax)。全球最低稅率由來已久,它是全球稅收體系改革的一部分,主要針對跨國企業轉移利潤、侵蝕稅基的現象。在數字經濟與全球化時代,企業的商業模式已不再依賴“物理存在”和“常設機構”,而是通過數據與網絡等無形資產產生利潤,給跨國企業帶來避稅空間。作爲全球最主要的盈利轉移始發國,美國在推動全球最低稅上尤爲積極,拜登政府也希望通過提高稅率爲“大財政”籌措資金,並藉此緩解貧富分化。

儘管如此,全球最低稅率的前景仍具有較大不確定性,推行過程面臨多重障礙。在國際層面,七國集團在數字稅和對互聯網巨頭徵稅方面存在分歧,可能拖累全球最低稅率的推行。在美國國內,共和黨人對全球最低稅率也持懷疑態度,再加上稅收細節仍未敲定,要想在國會“闖關”並不容易。往前看,我們預計全球最低稅率仍有相當長的路要走。

根據我們的測算,15%的全球最低公司稅率對美股、中資企業和香港的影響有限。美國企業面臨的海外所得稅稅率變動在2.5%-4.5%之間,相應的受影響利潤僅爲標普500企業淨利潤的1.%-2%。而且美國國內公司所得稅稅率爲21%,美國企業仍沒有很強動機讓資金大規模流回本土。就中國企業而言,無論註冊地是在國內還是在海外,其實際有效稅率大都在15%以上,受影響有限。香港因爲較低的稅率和簡便的納稅制度在過去吸引了大量外資流入,如果最終實施比香港目前16.5%法定稅率還要高的最低稅率的話,可能會邊際影響其吸引力。不過香港在文化、人才與制度等多方面的核心競爭力並不受稅率影響,因此其國際金融中心的地位也仍然穩固。

正文

什麼是全球最低稅率?

在美國的提議下,七國集團(G7)財政部長達成一項協議,致力於推動全球最低稅率(global minimum tax)設定在15%以上,並加強在國際稅收體系改革中的合作。

全球最低稅率主要針對企業的海外利潤。全球最低稅率下,各國政府仍可以設定各自的公司稅率,但如果某公司在特定國家支付的稅率較低,他們的本國政府將可以對其額外徵稅,以“補足”至最低稅率,從而消除企業轉移利潤的漏洞。G7各國普遍同意最低稅的基本設計,但尚未就最終的稅率與徵稅範圍達成一致。一些國家希望稅率能夠更高,另一些國家則希望把全球投資基金也納入徵稅範圍。

全球最低稅率的倡議由來已久,它是全球稅收體系改革的一個重要部分。全球稅收體系改革主要聚焦兩個核心問題,一是誰有權徵稅,二是跨國企業利潤如何分配。現行國際稅收體系的許多規則較爲陳舊,且嚴重依賴“物理存在”與“常設機構”來定義徵稅權力與利潤分配,難以對跨國企業徵稅。早在2013年,經合組織(OECD)就曾發起“應對稅基侵蝕與利潤轉移”行動計劃,得到90多個國家響應[1]。2020年,OECD發佈全球稅收改革藍圖,明確了改革的兩大支柱,以應對數字經濟和全球化給全球稅收體系帶來的挑戰。[2]

第一支柱旨在建立新的稅收關係與稅權規則,以確保互聯網巨頭和麪向消費者的跨國企業足額繳稅——不僅要在其總部所在地繳稅,還需在經營所在地就超額利潤繳稅。在數字經濟與全球化時代,企業的商業模式已不再依賴“物理存在”和“常設機構”,而是通過數據與網絡等無形資產產生利潤。一些跨國公司藉助新經濟模式,將利潤轉移至特定的“避稅天堂”(tax haven),以逃避納稅。

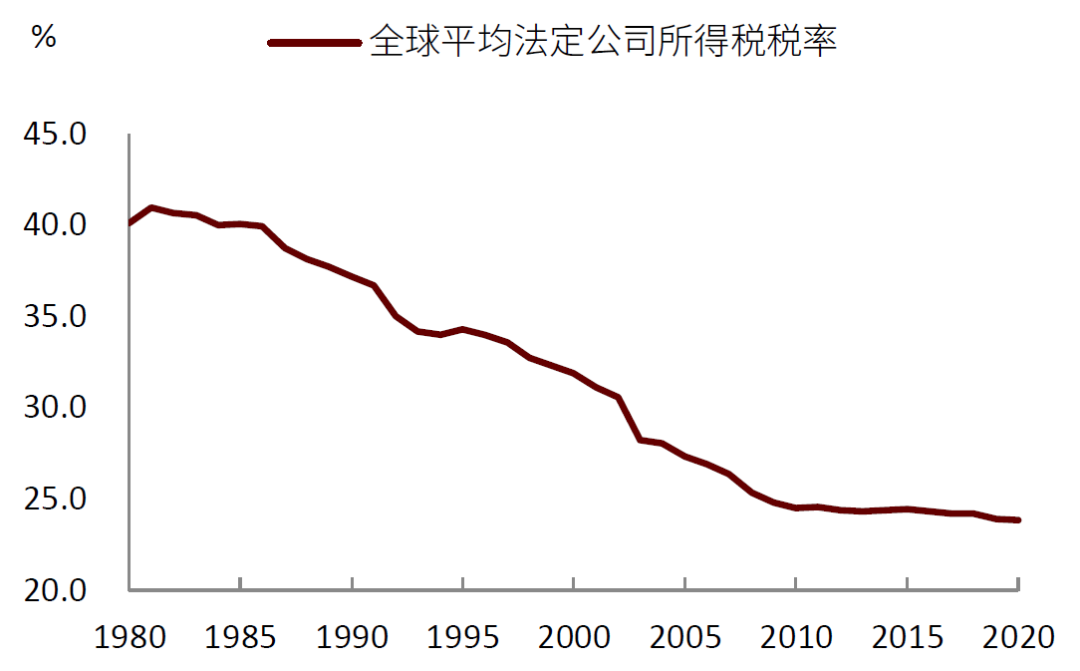

第二支柱旨在建立全球最低公司稅率,以避免各國在稅率設置上“逐底競爭”(race-to-the-bottom)。過去四十年,全球平均法定公司稅率從1980年的40%下降至2020年的24%,一些國家爲了吸引外資不斷下調稅率,形成相互減稅的惡性競爭。這對跨國企業帶來利好,但降低了政府的稅收收入,尤其是那些稅率較高的國家。因此,全球最低稅率的倡議受到高稅率國家的歡迎,比如法國。相比之下,愛爾蘭等低稅率國家則對全球最低稅率持保留態度。

圖表:全球平均法定公司稅率近40年持續下降

資料來源:TaxFoundation,中金公司研究部

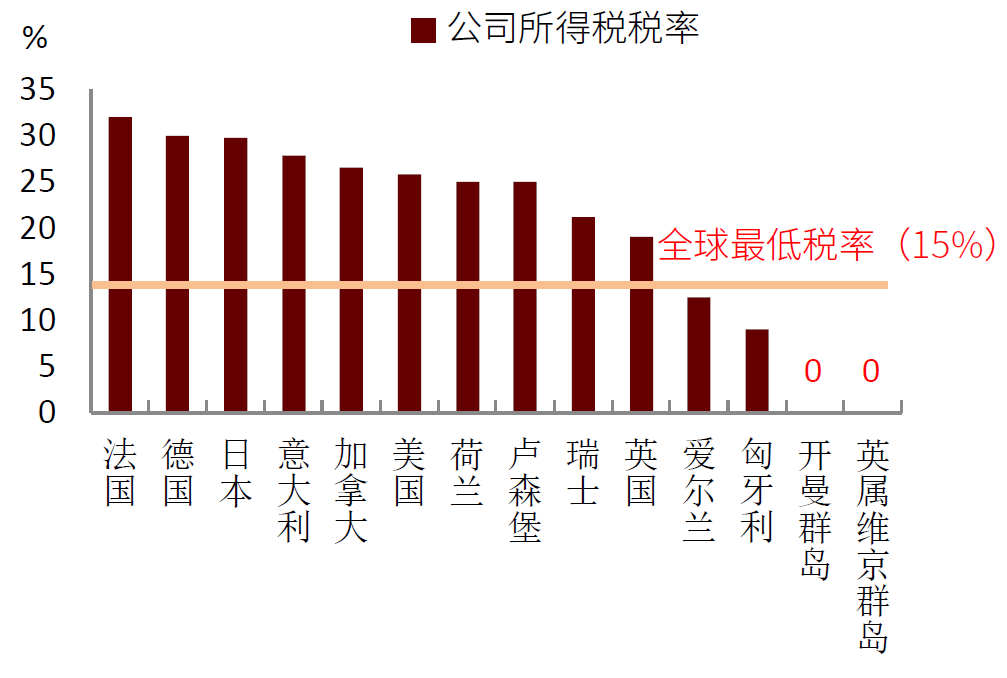

圖表:各國公司所得稅稅率

資料來源:OECD,中金公司研究部

美國爲何熱衷提高稅率?

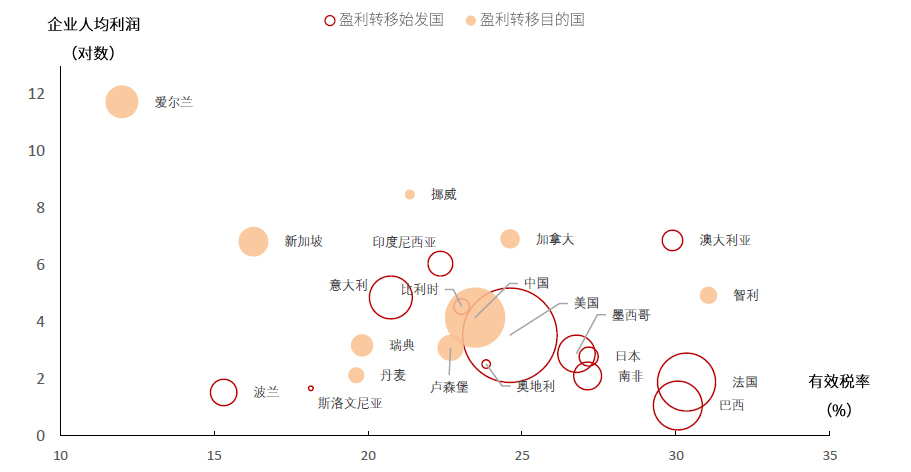

首先,美國是最主要的盈利轉移始發國,全球最低稅率能防止企業向外轉移利潤,進而降低美國的財政損失[3]。研究顯示,在發達國家中,美國因利潤轉移所受的損失是最大的。2004-2012年,美國因利潤轉移遭受的稅收損失增加了250%[4]。到了2016年,美國跨國公司轉移利潤近2400億美元,佔全年入賬利潤的17%。這些利潤中的大部分都流向了稅率較低的“避稅天堂”,其中也包括荷蘭、盧森堡與瑞士等歐洲國家。

其次,全球最低稅率有利於拜登推行“大財政”。2021年初就任美國總統後,拜登提出了《美國救助計劃》、《美國就業計劃》、以及《美國家庭計劃》等一系列財政措施,總金額超過6萬億美元。我們認爲,這表明拜登政府的財政思維已發生改變,當前的思維與1930年代的“羅斯福新政”、1960年代的“財政主導”有相似之處,其本質都是提高財政在宏觀政策中的作用。財政支出增加需要資金支持,由於美國債務水平已經較高,增加稅收則成爲重要的籌措資金的手段。

此外,提高稅率也有助於降低貧富分化。過去四十年,隨着金融自由化、全球化、以及科技進步加速,美國勞動力報酬收入與GDP比重從1980年的58%下降至2014年的52%。與此同時,企業利潤佔GDP比重上升,其中的主要貢獻來自於大型跨國企業,尤其是互聯網行業巨頭。拜登在總統競選時就提出,要加強對大型企業徵稅,要讓跨國企業支付他們應該付出的稅收,以此降低貧富分化。

圖表:利潤從高稅率國家轉移至低稅率國家

資料來源:Garcia-Bernardo and Jansky, 2021, OECD,中金公司研究部

全球最低稅率的前景如何?

儘管G7對全球最低稅率在原則上認可,但我們認爲,推行這一計劃仍面臨諸多障礙,最終落地仍有很長的路要走。

從國際上看,各國仍未就全球最低稅率的徵收細節達成共識。例如,公司所得稅的稅基是什麼?如何確保各國在定義稅基時不出現“逐底競爭”的行爲?哪些跨國公司需要納入全球最低稅率的徵收範圍(OECD提出對“規模最大、利潤最豐厚”的跨國企業徵稅,但並未給出明確的定義)?哪些國家享有對跨國公司補徵稅的權力?這些技術層面的問題都亟待解決。

更重要的是,G7在數字稅方面存在明顯分歧,這一分歧也可能拖累全球最低稅率的進程。這次G7的聲明並未提及數字稅,而在OECD發佈的全球稅改藍圖中,明確指出要重點關注高度數字化(digital-intensive)跨國企業的利潤轉移行爲。由於數字稅主要針對美國企業,美國政府對此持堅決反對態度,甚至不惜動用301調查對其他國家進行反制[5]。但另一方面,法國、意大利、英國等國堅定支持數字稅,加拿大也表示將繼續推進數字稅的徵收進程。可見,G7對全球稅收體系改革的看法也是有較大差異的。

從美國國內看,推行全球最低稅率或受到共和黨人的質疑和反對。由於國際協議需要參議院三分之二多數同意才能通過,拜登政府將不得不尋求共和黨人的支持,但目前共和黨人對全球最低稅率持懷疑態度,立法通過的前景充滿不確定性。共和黨人認爲,全球最低稅率對美國企業不利,會影響美國的競爭力。共和黨內負責稅務立法的兩位參議員指出,在2017年美國設立了10.5%的最低稅率後,其他國家並未跟隨。這凸顯出最低稅率全球立法中的“囚徒困境”,即任何率先立法的國家都可能面臨其他國家違背承諾、傷害到本國企業的風險。

對美股的影響:利潤影響較小,難造成大規模資金迴流

企業利潤:影響相對有限,估算約1%

15%的全球最低稅率高於現行美國海外收入稅率。從美國現行的稅率來看,2017年特朗普稅改後美國現行國內企業所得稅率爲21%,海外10.5%。爲增加財政收入,3月31日白宮公佈最新稅改方案,提議將美國國內企業所得稅率提升至28%,海外翻倍到21%,但仍未取得協商結果,兩黨之間分歧很大。當前G7推行的15%的全球最低稅率高於美國現行海外收入稅率,但低於拜登的提議。

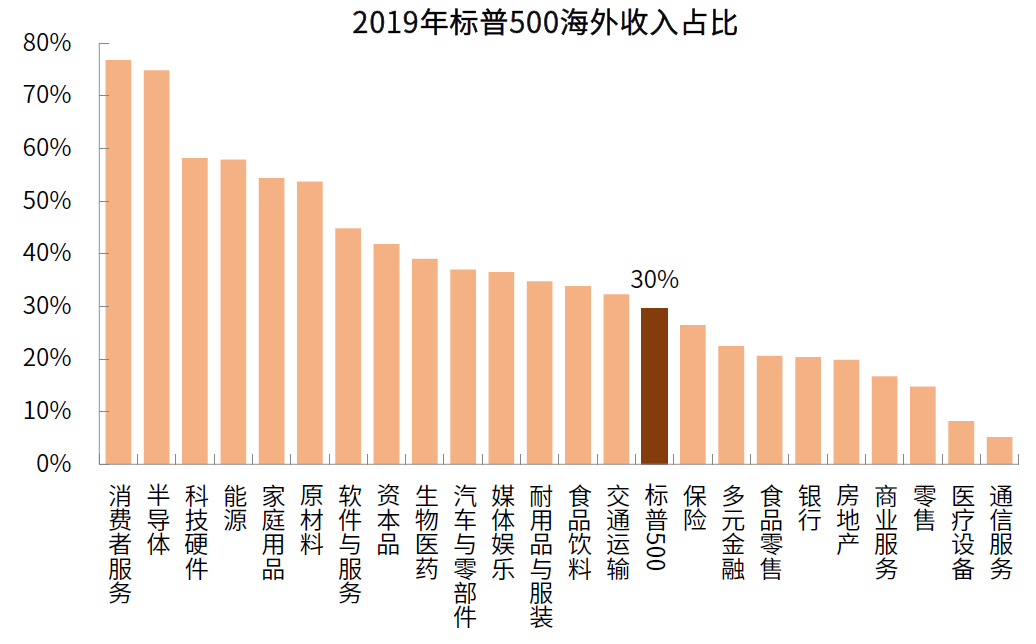

美國企業有大量跨國企業,海外收入佔比較高,特別是部分龍頭公司,因此會受到稅率調整影響。整體看標普500指數海外收入佔比30%,合計35.5萬億美元(爲避免疫情極端值的擾動,我們使用2019年收入情況作爲基準),其中消費者服務(77%)、半導體(75%)、科技硬件(58%)、能源(58%)家庭用品(54%)、原材料(54%)板塊海外收入佔比過半。這其中,部分龍頭科技股海外收入更高。例如蘋果此前爲了避稅,2017年之前把超過90%的利潤都放在愛爾蘭(稅率12.5%)。所以,如果後續執行全球統一的15%最低稅率的話,會對這些美股跨國公司、特別是頭部公司利潤帶來一定影響。

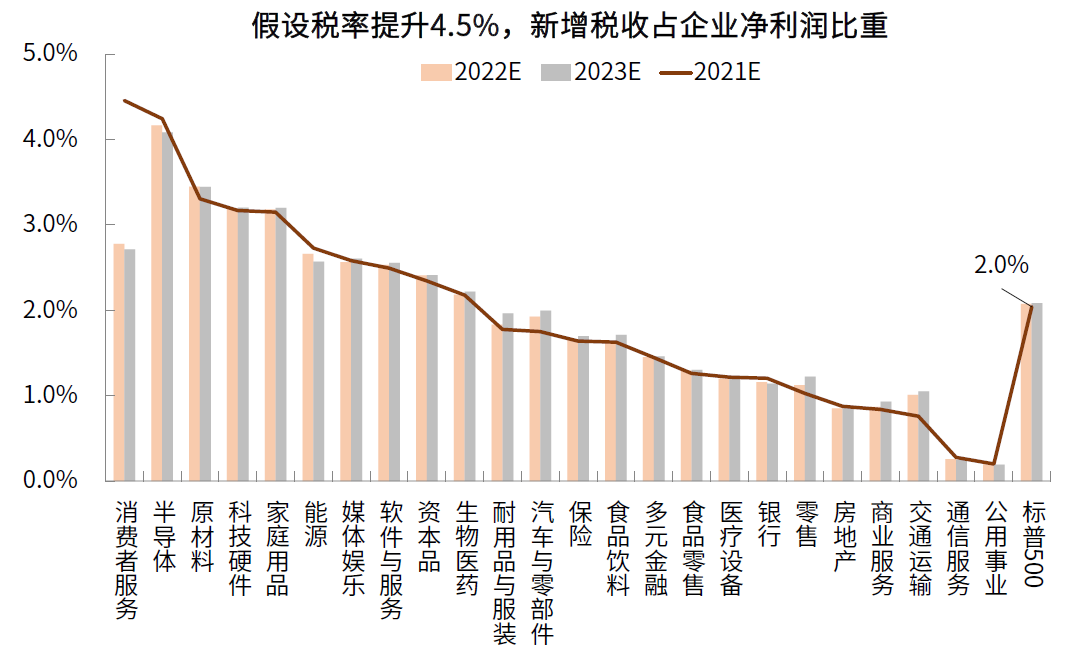

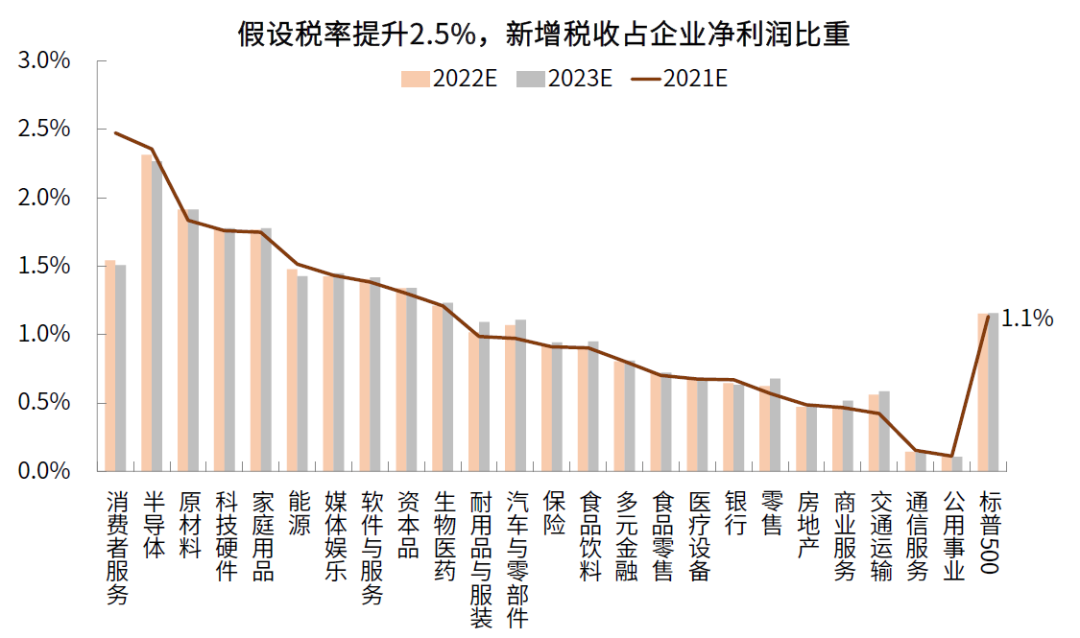

不過實際的直接影響相對有限。我們以兩種假設進行測算。其一,以當前美國海外收入最低稅率10.5%爲標準,將海外利潤稅收提升4.5%;其二,以愛爾蘭所得稅率12.5%爲標準,將海外利潤稅收提升2.5%。由於無法獲得企業各地域收入真實利潤率數據,我們假定企業海外收入利潤率和公司整體利潤率一致,並假定未來海外收入佔比不變,同時使用2019前企業稅前利潤率數據和海外收入佔比進行計算以避免疫情干擾,由此得出對淨利潤影響的估算:1)企業海外所得稅率提升4.5%,2021年預計影響標普500淨利潤340億美元左右,佔標普500淨利潤總額2%。2)企業海外所得稅率提升2.5%,2021年預計影響標普500淨利潤189億美元左右,佔標普500淨利潤總額1.1%。3)分行業看,消費者服務、半導體和原材料受到最大影響。因此,不難看出,由於稅率的變化並不顯著,因此整體的影響相對有限。

現金迴流:海外稅率仍有吸引力,難以造成大規模迴流

除了利潤的直接影響之外,稅率的變化也可能會在一定程度上直接影響部分跨國的現金甚至運營決策。不過,全球最低稅率的提升對美國海外資金迴流的影響可能有限。即便將全球最低稅率提升至15%獲得一致通過,其稅率仍低於美國境內現行21%(拜登政府計劃將其提升至28%)企業所得稅率,因此對企業收入迴流並無太大吸引力。

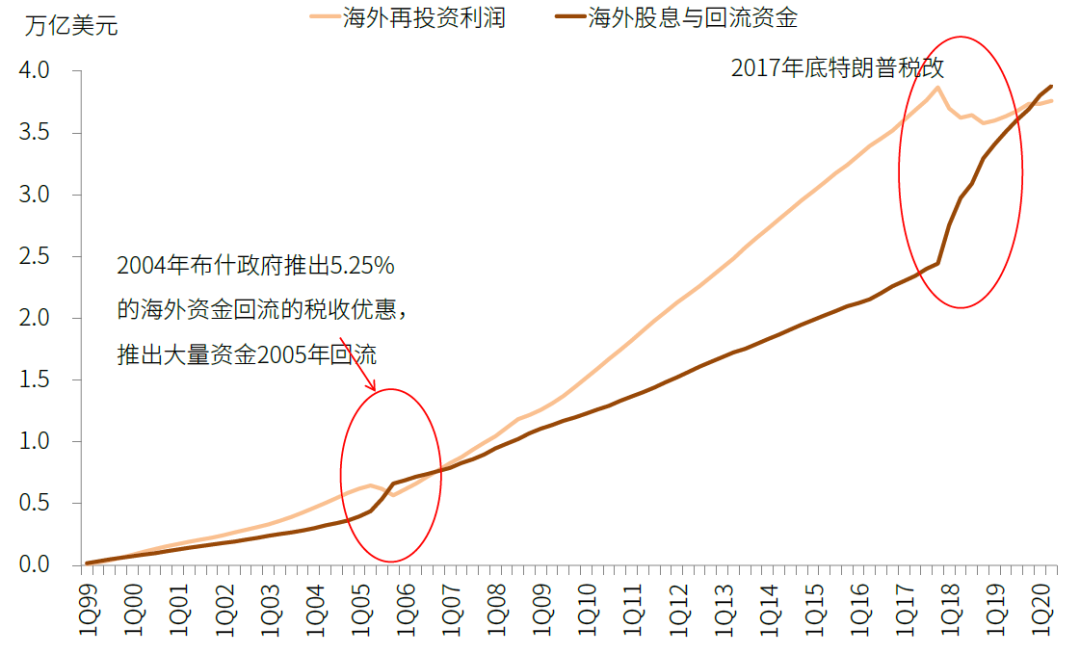

從政策意圖來看,此次也並非2004年“Tax Holiday”和2007年特朗普政府稅改的重演,而是主要爲了避免全球競爭性的下調稅率。2004年小布什政府推出了一年期限的一次性非常大幅度的稅收優惠政策,以鼓勵公司匯回海外利潤,稅率僅爲5.25%,遠低於35%的法定稅率,因此被稱爲“Tax Holiday”,該政策對促進海外資金迴流起到了顯著效果。而2017年特朗普政府將企業所得稅率由35%調降21%,降低海內外稅率差距(OECD國家平均水平21.5%),也起到了促使資金迴流的效果。

圖表:標普500整體海外收入佔比30%,分板塊看消費者服務、半導體和科技硬件佔比最高

資料來源:Factset,中金公司研究部

圖表:2004年和2017年兩次稅收優惠和稅改均促使資金流入美國,但本次可能不一樣

資料來源:萬得資訊,中金公司研究部

圖表:假設提升4.5%,2021年預計影響標普500淨利潤2%

資料來源:Factset,中金公司研究部

圖表:假設提升2.5%,2021年預計影響標普500淨利潤1.1%

資料來源:Haver,Factset,中金公司研究部

對中資公司的影響:中國大陸稅率更高,影響相對有限

對中國大陸註冊的企業的影響較小

中國大陸法定企業所得稅率爲25%,明顯高於15%的全球最低稅率水平,註冊在中國的企業無論是在國內或國外的所得,均需按照這一稅率繳納企業所得稅,也就是說即便中國企業在稅率較低的管轄區獲得的利潤,其實際應繳納的稅率仍將大幅高於15%的全球最低稅率。由此來看,全球企業所得稅率對中國大陸註冊的企業影響較小。

對註冊地在海外的中資企業影響也相對有限

除了直接註冊地在中國大陸的企業外,還有一些中資公司註冊地在海外,但實際運營和業務集中在中國境內,例如一些海外上市的中資公司是在開曼羣島註冊離岸控股公司,但其大部分業務來自中國境內的實體子公司。

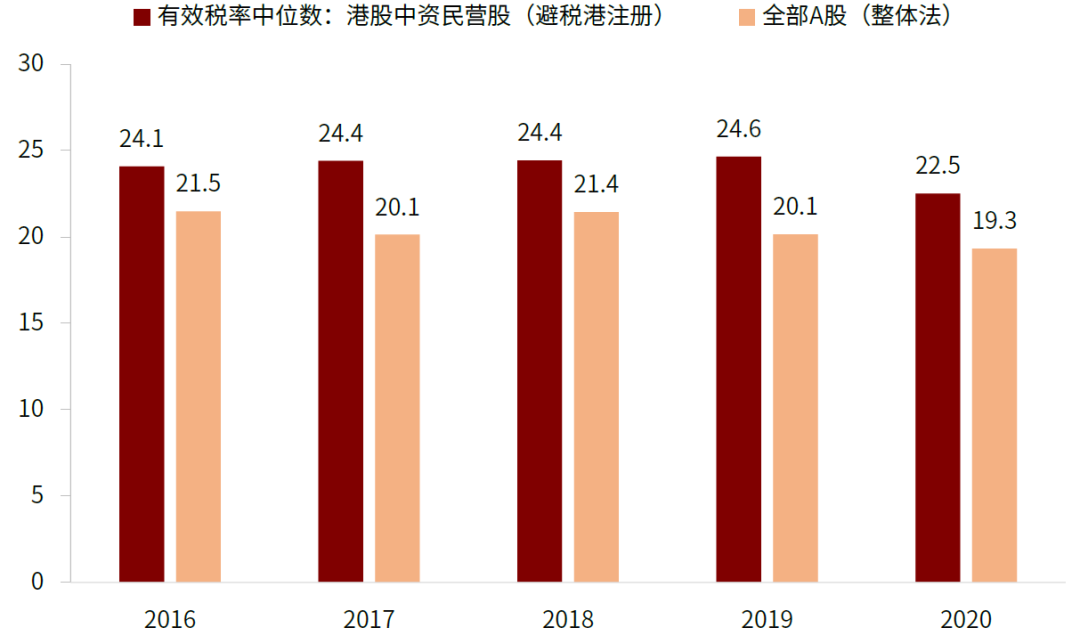

對於這部分公司而言,其大陸子運營實體所產生的利潤仍需繳納25%的企業所得稅,與上文中相同,但若有其他海外利潤,這一部分利潤則無需完全按照國內較高的所得稅繳納。那麼全球最低稅率對這一部分會有多大影響?以海外中資股集中的港股市場爲樣本來看,95%港股中資民營企業(不含紅籌股和H股)的註冊地位於開曼羣島和百慕大兩個離岸避稅港。不過,大多中國民營企業選擇註冊在海外並非爲了避稅,而可能更是爲了方便在境外上市,或爲簡化跨國業務稅收制度。從實際產生的有效稅率來看,註冊於全球避稅港的香港民營股有效稅率平均反而還高於A股整體。2020年港股中資民營股平均有效稅率爲22.5%,僅小幅低於25%的法定稅率。這也說明海外註冊的中資企業繳稅與大陸註冊的企業並沒有本質上的區別。

港股上市中資股龍頭企業有效稅率略低於法定稅率可能更多是由於行業整體層面的國內稅收優惠政策,而非因爲海外避稅效果。港股市場中資龍頭(市值超過2000億港元)企業2020年平均有效稅率爲15.5%左右,低於25%的法定稅率。我們認爲,這不排除與大市值企業特別是高科技龍頭企業部分旗下子公司享有國家高科技產業相關的稅收優惠政策。比如,國內認定的高新技術企業享有15%的優惠稅率,軟件企業首兩年免稅等。由此來看,全球實行最低稅率對中國企業,包括註冊在海外的中資企業影響應該相對有限。

圖表:港股中資民營股有效稅率高於A股整體水平

資料來源:萬得資訊,中金公司研究部

對香港的影響:初步估計直接影響也可能有限

作爲全球金融中心之一,香港長期以較低的稅率和開放的資本市場吸引大批海外資金。香港當前法定企業所得稅率爲16.5%(前200萬港元利潤稅率爲8.25%),高於15%的全球最低稅率。但是,香港僅對在境內所產生的利潤徵收所得稅,香港公司若在境外獲得利潤均不徵稅。由此看來,若實行全球最低稅率,可能會對香港註冊公司的海外利潤造成一定的影響,但最終的情況可能要根據細則和中國的執行意願來觀察。

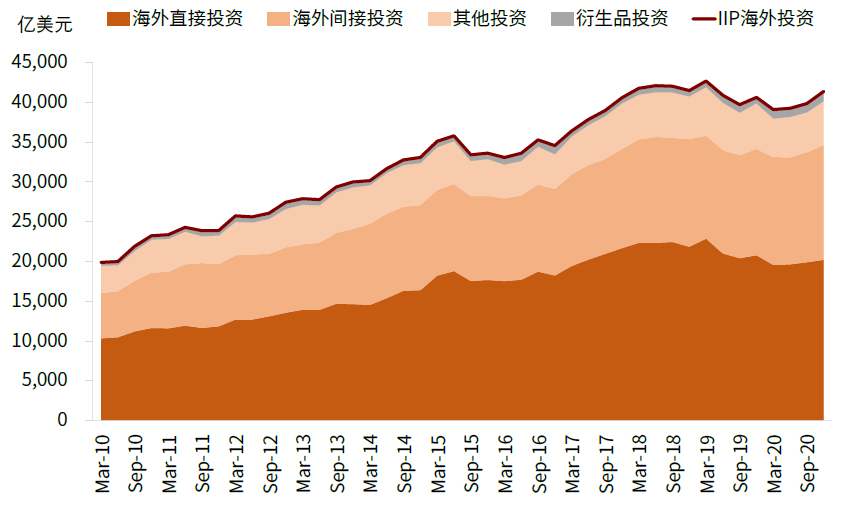

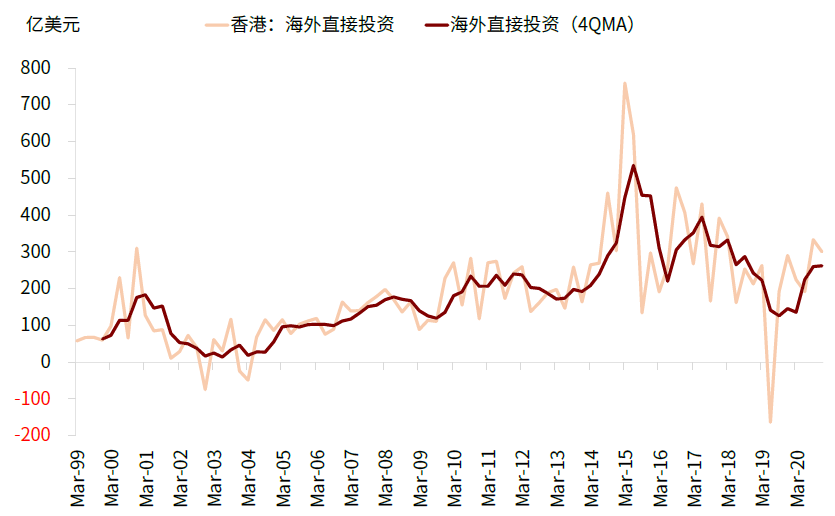

香港低稅率和簡單稅制是大批海外資金流入的主要吸引力。據IMF統計香港行政區2020年海外直接投資(FDI)流入規模達1050億美元,近2020年香港GDP的29%。從IIP數據來看,香港當前海外投資頭寸達4.1萬億美元左右,其中近2.0萬億美元爲FDI。較低的稅率是香港吸引大批海外直接投資的原因之一,但是其簡單的稅收制度、發達開放的資本市場等因素也同樣重要。比如,香港不徵收增值稅或資本利得稅,大幅簡化企業納稅的流程。

由於香港對內的法定稅率爲16.5%,但對海外獲得的利潤不徵稅,因此如果註冊在香港的企業所在稅區稅率低於全球最低稅率15%這一水平的話,則可能會受到一定影響,但也需要同時考慮所在稅區當地要求的稅率,例如如果是大部分收入來源來自中國的話,那麼實際承擔的稅率則不僅高於15%的全球最低稅率,也高於16.5%的香港法定稅率。因此初步估計可能影響有限。

此外,還需要注意的是,稅收僅僅是一個方面。目前15%的全球最低稅率可能只會影響當前香港針對境外利潤不徵稅的政策,如果最終執行的全球最低稅率如果最終高於16.5%,那麼香港對內的利潤也會產生影響。但是,較低的稅率僅是香港市場吸引海外投資的一方面,香港簡單的稅收制度、較成熟的資本市場體系、作爲國際金融中心的人才、文化、全方位制度積累等優勢並未改變。

圖表:中國香港外資投資頭寸達40萬億美元,其中直接投資佔了一半以上

資料來源:Haver,中金公司研究部

圖表:2020年流入中國香港的海外直接投資達1050億美元

資料來源:Haver,中金公司研究部

[1]https://www.oecd-ilibrary.org/adapting-the-international-tax-system-to-the-digitalisation-of-the-economy_5j8sjd0ghxjh.pdf?itemId=%2Fcontent%2Fcomponent%2F9789264293083-7-en&mimeType=pdf

[2]https://www.oecd.org/tax/beps/top-10-frequently-asked-questions-tax-challenges-digitalisation.pdf

[3]https://www.ictd.ac/publication/profit-shifting-multinational-corporations-worldwide/

[4]https://www.researchgate.net/publication/311211989_The_Effect_of_Profit_Shifting_on_the_Corporate_Tax_Base_in_the_United_States_and_Beyond

[5]https://www.ft.com/content/95dd0c00-7081-4890-bcef-b9642312db4d

文章來源

本文摘自:2021年6月15日已經發布的《全球最低稅率,影響幾何?》

劉政寧 SAC 執業證書編號:S0080520080007 SFC CE Ref:BRF443

劉剛 SAC 執業證書編號:S0080512030003 SFC CE Ref:AVH867

張文朗 SAC 執業證書編號:S0080520080009 SFC CE Ref:BFE988

責任編輯:陳悠然 SF104