“红档”房企资产出售背后:光明地产利润连降三年存货居高

近年来,光明地产销售额处增长态势,但其归母净利润却由2017年19.47亿元一路降至2020年的1.07亿元,短短三年时间缩水18.40亿元

《投资时报》研究员吕贡

曾于2018年提出“未来三年达到500亿规模”口号的光明房地产集团股份有限公司(下称光明地产,600708.SH),时至2020年,无论是签约金额还是营业收入,均在500亿元以下。

日前,光明地产发布了关于全资子公司挂牌转让柳州同鑫房地产开有限公司33%股权及债权的公告。公告显示,光明地产全资子公司农工商房地产(集团)有限公司(下称农房集团)拟通过上海联合产权交易所公开挂牌方式,转让所持有的柳州同鑫房地产开有限公司33%股权及相应债权,总价约为1.56亿元。

值得关注的是,这已不是光明地产第一次转让旗下资产。事实上,在过去几年时间内,该公司已频频转让多项资产。

据上交所官网信息显示,2017年9月,光明地产公告称,控股子公司南宁国粮房地产开发有限公司挂牌转让所持有的位于广西南宁市良庆区的在建项目资产,转让价格不低于7.42亿元;2019年3月,该公司亦公告称,将转让上海广林物业管理有限公司100%股权,本次关联交易的成交金额达2.50亿元。

有业内人士分析认为,光明地产频频转让资产或是迫于业绩和资金压力。对此,《投资时报》研究员进一步梳理该公司财报注意到,2020年已是光明地产归母净利润连续下滑的第三年,且降幅呈逐年递增趋势。与此同时,其销售规模却在不断扩大。

此外,光明地产其他财务数据也并不理想,近年来其货币资金均低于当期短期借款,存货长期居高不下且一路攀升。并且,依照房企的“三道红线”标准,该公司2020年“连踩”三道红线。

日前,《投资时报》研究员就上述问题电邮沟通提纲询问公司相关部门,但截至发稿未收到回复。

销售额增长 利润反降

光明地产由原上海海博股份有限公司于2015年7月与农房集团通过重大资产重组组建而成,主营业务为房地产综合开发经营和冷链物流产业链,是集房产开发、商业运营、冷链物流、物业服务、建筑施工及供应链产业链等为一体的综合集团型公司。

数据显示,近年来光明地产销售额处于逐年递增态势,2017年至2020年分别为236.62亿元、244.59亿元、266.38亿元和362.68亿元,三年时间增长超百亿元。

不过,光明地产同时期的归母净利润却在连年下滑。数据披露,2020年已是该公司归母净利润连续下滑的第三年,仅有1.07亿元,相较2017年19.47亿元的数值,缩水超18亿元。并且,其同比降幅也由2018年的27.17%进一步扩大至2019年的59.77%、2020年的79.38%。

时至2021年第一季度,光明地产的归母净利润虽同比实现111.21%的增长,但也仅有0.20亿元,扣除非经常性损益后为0.09亿元,相较于同时期53.05亿元的营业收入,利润依然较为微薄。

还需注意的是,光明地产曾于2018年提出“未来三年实现500亿发展规模”的奋斗目标。然而据财报数据披露,该公司的销售额虽在2017年至2020年间增长超百亿元,但时至2020年也仅有362.68亿元。

并且在2017年至2020年期间,光明地产的营收也分别仅有208.11亿元、204.94亿元、136.11亿元和149.85亿元,总体有所下滑;归母净利润更是一路走低,分别为19.47亿元、14.18亿元、5.70亿元和1.07亿元。可见,光明地产距“500亿发展规模”目标已渐行渐远。

在2020年业绩说明会上,光明地产方面称,“2021年公司计划营业收入200亿元”,并表示,“2021年经营计划是公司根据当前现状制定,不代表公司对投资者的承诺,能否实现取决于宏观经济形势和政策、市场状况变化、企业经营发展实际等诸多因素,存在很大的不确定性,提示投资者对此保持足够的风险意识”。

光明地产2017年至2020年销售额/签约金额及归母净利润情况

数据来源:公司房地产业务主要经营数据公告

“连踩”三道红线

值得关注的是,在利润连降的同时,光明地产的资金压力也扑面而来。

据财报数据披露,2020年该公司剔除预收账款后的资产负债率为79.31%,高出标准线9.31个百分点;净负债率和现金短债比更是分别达到188.49%和0.49,均未达到标准。依照房企“三道红线”的标准,光明地产2020年“连踩”三道红线,归为“红档”房企。

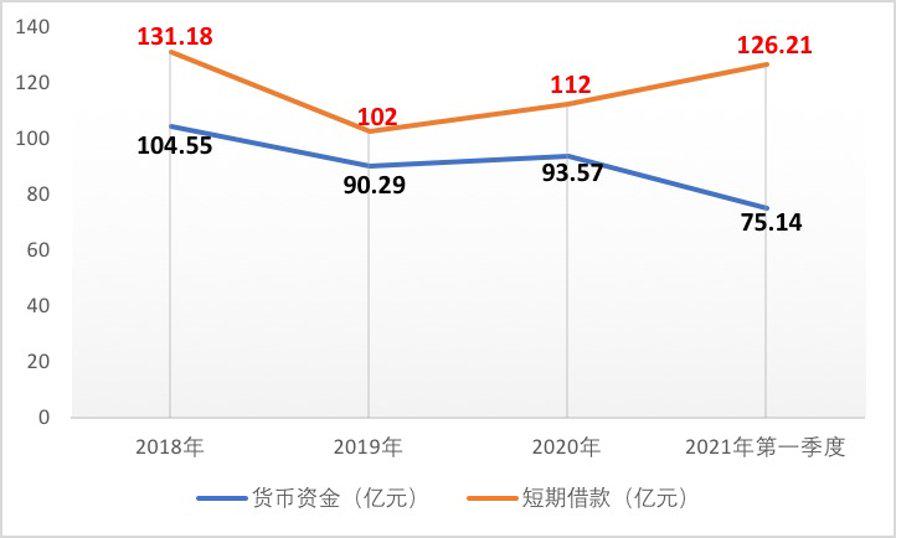

另外,《投资时报》研究员还注意到,2017年至2020年以及2021年第一季度期间,光明地产各期货币资金仅有2018年时突破百亿元,达到104.55亿元,其余年份均在百亿元以下,且总体呈下滑趋势。时至2021年第一季度末,仅有75.14亿元。

然而在进入2018年后,该公司各期的短期借款便始终高于百亿元,2018年至2020年以及2021年第一季度分别为131.18亿元、102.00亿元、112.00亿元和126.21亿元。可见,该公司近年来货币资金均低于当期短期借款,资金压力较为沉重。

光明地产2018年至2020年以及2021年第一季度货币资金及短期借款情况

数据来源:公司财报

存货高企

资料显示,自2017年下半年起,在“房住不炒”的背景下,房地产市场进入严调控政策周期,此时,光明地产却采取逆市拿地的经营策略。

据财报数据披露,2017年至2019年光明地产新增土储面积分别为94.25万平方米、144.52万平方米和192.09万平方米,时至2020年,该公司似乎减缓了拿地速度,当年度新增土储面积同比下降67.12%至63.16万平方米。光明地产为何突然放缓拿地速度?

对此,《投资时报》研究员进一步梳理该公司近年财报注意到,逆市拿地期间,光明地产同时期的开发速度并未跟上拿地速度,存货长期居高不下且逐年攀升。即由2017年的395.61亿元一路增至2018年的468.23亿元、2019年的607.42亿元和2020年的604.29亿元,且占公司当期总资产的比重也长期居于60%至70%左右的高位,2017年至2020年分别为73.05%、62.91%、70.77%和68.50%。

时至2021年一季度末,其存货数额虽降至568.08亿元,但仍占据当期总资产六成以上比重。

针对光明地产2020年放慢拿地速度是否与长期居高不下的存货有关,以及在之后的经营中公司将如何维持拿地速度与开发速度之间平衡的问题,《投资时报》研究员日前电邮沟通提纲询问相关部门,但截至发稿尚未收到公司回复。