“紅檔”房企資產出售背後:光明地產利潤連降三年存貨居高

近年來,光明地產銷售額處增長態勢,但其歸母淨利潤卻由2017年19.47億元一路降至2020年的1.07億元,短短三年時間縮水18.40億元

《投資時報》研究員呂貢

曾於2018年提出“未來三年達到500億規模”口號的光明房地產集團股份有限公司(下稱光明地產,600708.SH),時至2020年,無論是簽約金額還是營業收入,均在500億元以下。

日前,光明地產發佈了關於全資子公司掛牌轉讓柳州同鑫房地產開有限公司33%股權及債權的公告。公告顯示,光明地產全資子公司農工商房地產(集團)有限公司(下稱農房集團)擬通過上海聯合產權交易所公開掛牌方式,轉讓所持有的柳州同鑫房地產開有限公司33%股權及相應債權,總價約爲1.56億元。

值得關注的是,這已不是光明地產第一次轉讓旗下資產。事實上,在過去幾年時間內,該公司已頻頻轉讓多項資產。

據上交所官網信息顯示,2017年9月,光明地產公告稱,控股子公司南寧國糧房地產開發有限公司掛牌轉讓所持有的位於廣西南寧市良慶區的在建項目資產,轉讓價格不低於7.42億元;2019年3月,該公司亦公告稱,將轉讓上海廣林物業管理有限公司100%股權,本次關聯交易的成交金額達2.50億元。

有業內人士分析認爲,光明地產頻頻轉讓資產或是迫於業績和資金壓力。對此,《投資時報》研究員進一步梳理該公司財報注意到,2020年已是光明地產歸母淨利潤連續下滑的第三年,且降幅呈逐年遞增趨勢。與此同時,其銷售規模卻在不斷擴大。

此外,光明地產其他財務數據也並不理想,近年來其貨幣資金均低於當期短期借款,存貨長期居高不下且一路攀升。並且,依照房企的“三道紅線”標準,該公司2020年“連踩”三道紅線。

日前,《投資時報》研究員就上述問題電郵溝通提綱詢問公司相關部門,但截至發稿未收到回覆。

銷售額增長 利潤反降

光明地產由原上海海博股份有限公司於2015年7月與農房集團通過重大資產重組組建而成,主營業務爲房地產綜合開發經營和冷鏈物流產業鏈,是集房產開發、商業運營、冷鏈物流、物業服務、建築施工及供應鏈產業鏈等爲一體的綜合集團型公司。

數據顯示,近年來光明地產銷售額處於逐年遞增態勢,2017年至2020年分別爲236.62億元、244.59億元、266.38億元和362.68億元,三年時間增長超百億元。

不過,光明地產同時期的歸母淨利潤卻在連年下滑。數據披露,2020年已是該公司歸母淨利潤連續下滑的第三年,僅有1.07億元,相較2017年19.47億元的數值,縮水超18億元。並且,其同比降幅也由2018年的27.17%進一步擴大至2019年的59.77%、2020年的79.38%。

時至2021年第一季度,光明地產的歸母淨利潤雖同比實現111.21%的增長,但也僅有0.20億元,扣除非經常性損益後爲0.09億元,相較於同時期53.05億元的營業收入,利潤依然較爲微薄。

還需注意的是,光明地產曾於2018年提出“未來三年實現500億發展規模”的奮鬥目標。然而據財報數據披露,該公司的銷售額雖在2017年至2020年間增長超百億元,但時至2020年也僅有362.68億元。

並且在2017年至2020年期間,光明地產的營收也分別僅有208.11億元、204.94億元、136.11億元和149.85億元,總體有所下滑;歸母淨利潤更是一路走低,分別爲19.47億元、14.18億元、5.70億元和1.07億元。可見,光明地產距“500億發展規模”目標已漸行漸遠。

在2020年業績說明會上,光明地產方面稱,“2021年公司計劃營業收入200億元”,並表示,“2021年經營計劃是公司根據當前現狀制定,不代表公司對投資者的承諾,能否實現取決於宏觀經濟形勢和政策、市場狀況變化、企業經營發展實際等諸多因素,存在很大的不確定性,提示投資者對此保持足夠的風險意識”。

光明地產2017年至2020年銷售額/簽約金額及歸母淨利潤情況

數據來源:公司房地產業務主要經營數據公告

“連踩”三道紅線

值得關注的是,在利潤連降的同時,光明地產的資金壓力也撲面而來。

據財報數據披露,2020年該公司剔除預收賬款後的資產負債率爲79.31%,高出標準線9.31個百分點;淨負債率和現金短債比更是分別達到188.49%和0.49,均未達到標準。依照房企“三道紅線”的標準,光明地產2020年“連踩”三道紅線,歸爲“紅檔”房企。

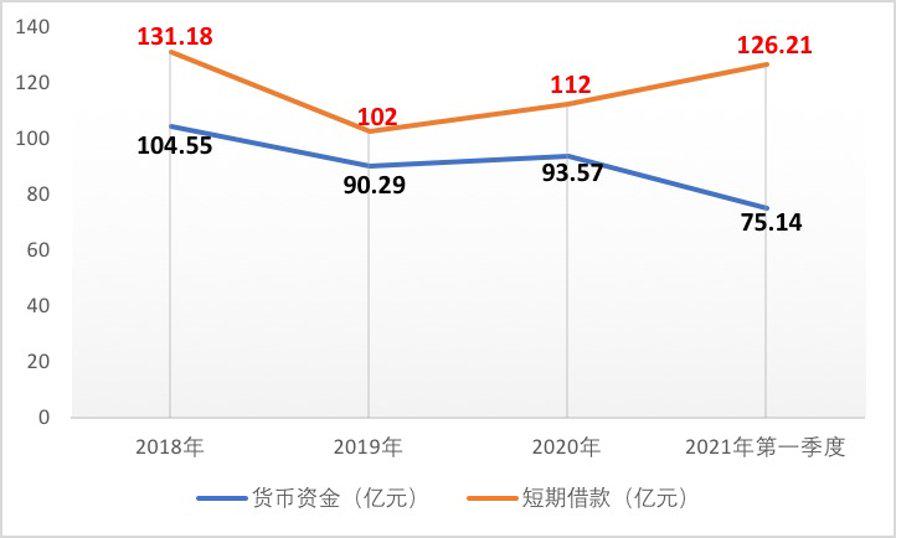

另外,《投資時報》研究員還注意到,2017年至2020年以及2021年第一季度期間,光明地產各期貨幣資金僅有2018年時突破百億元,達到104.55億元,其餘年份均在百億元以下,且總體呈下滑趨勢。時至2021年第一季度末,僅有75.14億元。

然而在進入2018年後,該公司各期的短期借款便始終高於百億元,2018年至2020年以及2021年第一季度分別爲131.18億元、102.00億元、112.00億元和126.21億元。可見,該公司近年來貨幣資金均低於當期短期借款,資金壓力較爲沉重。

光明地產2018年至2020年以及2021年第一季度貨幣資金及短期借款情況

數據來源:公司財報

存貨高企

資料顯示,自2017年下半年起,在“房住不炒”的背景下,房地產市場進入嚴調控政策週期,此時,光明地產卻採取逆市拿地的經營策略。

據財報數據披露,2017年至2019年光明地產新增土儲面積分別爲94.25萬平方米、144.52萬平方米和192.09萬平方米,時至2020年,該公司似乎減緩了拿地速度,當年度新增土儲面積同比下降67.12%至63.16萬平方米。光明地產爲何突然放緩拿地速度?

對此,《投資時報》研究員進一步梳理該公司近年財報注意到,逆市拿地期間,光明地產同時期的開發速度並未跟上拿地速度,存貨長期居高不下且逐年攀升。即由2017年的395.61億元一路增至2018年的468.23億元、2019年的607.42億元和2020年的604.29億元,且佔公司當期總資產的比重也長期居於60%至70%左右的高位,2017年至2020年分別爲73.05%、62.91%、70.77%和68.50%。

時至2021年一季度末,其存貨數額雖降至568.08億元,但仍佔據當期總資產六成以上比重。

針對光明地產2020年放慢拿地速度是否與長期居高不下的存貨有關,以及在之後的經營中公司將如何維持拿地速度與開發速度之間平衡的問題,《投資時報》研究員日前電郵溝通提綱詢問相關部門,但截至發稿尚未收到公司回覆。