“中国正畸第一股”时代天使登陆港股 上市首日涨逾131%

6月16日,时代天使科技有限公司(时代天使,06699.HK)在香港联交所主板上市,成为“中国正畸第一股”。

时代天使发行价为173港元,上市首日,其开盘价400港元,较发行价上涨逾131%,盘中一度涨逾183%。截至当日收盘,时代天使报收401港元,涨131.79%,市值664.9亿港元。

之所以被称为“中国正畸第一股”,与时代天使的主营业务密切相关。官网及招股书资料显示,时代天使成立于2003年,在无锡成立有制造中心,在上海则建立了运营中心,其主营业务是口腔隐形正畸技术、隐形矫治器生产及销售。

灼识咨询报告数据显示,中国隐形矫治解决方案市场高度集中,按2020年达成案例计量,前两大市场参与者的市场占有率总计为82.4%,其中时代天使的市场份额约为41%。

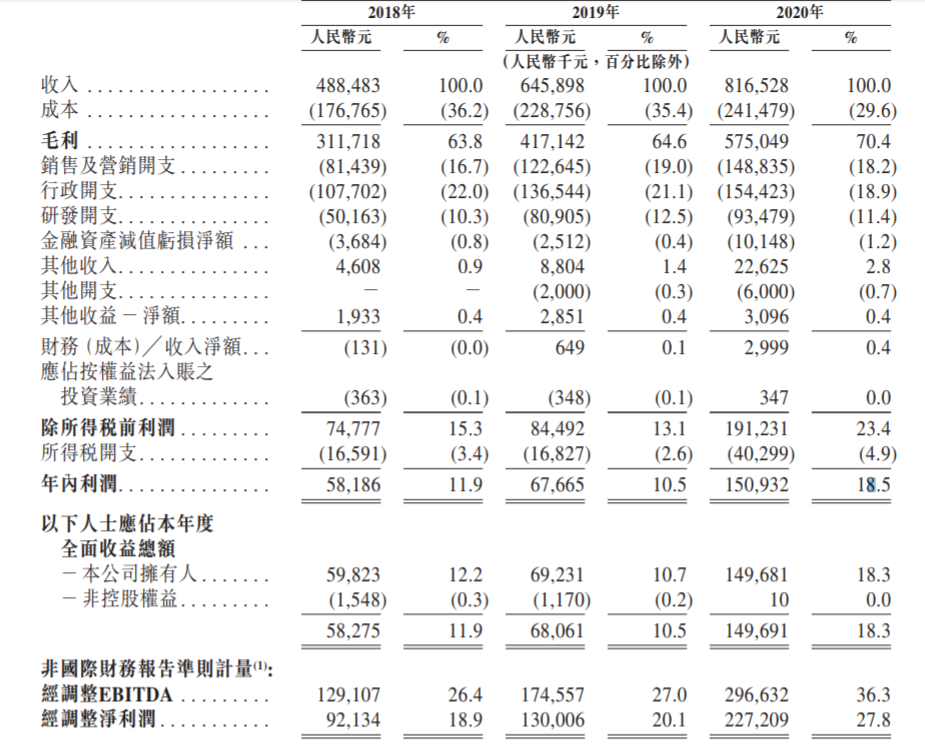

研发投入上,招股书显示,2018年至2020年,时代天使研发投入从5020万元增加至9350万元,占整体收入比重从10.3%增加至11.4%。

实际上,时代天使受到追捧背后是中国巨大的正畸市场。

灼识咨询报告数据显示,作为全球第二大市场的中国整体隐形矫治市场,其零售销售收入预期将由2020年的15亿美元增至2030年的119亿美元,复合年增长率为23.1%。以零售销售收入计,中国的隐形矫治市场在整个正畸市场中的市场份额从2015年的6.9%增到2020年的19%,预计到2030年将达到40.3%。

时代天使在招股书中还提到,预期中国正畸市场按零售销售收入计于2030年将达到296亿美元,2020年至2030年的复合年增长率为14.2%。另一方面,中国的隐形矫治市场仍处于起步阶段。2020年,中国的错颌畸形病例数约为10.4亿例,但同年中国经治疗的310万例错颌畸形病例中,仅11%采用隐形矫治器治疗,表明中国隐形矫治市场渗透率极低。

时代天使称,公司准备探索扩展至全球隐形矫治市场的机会,按零售销售收入计,预期该市场于2030年将达到462亿美元。随着越来越多的传统正畸案例可通过隐形矫治器治疗,公司有望把握住中国正畸市场的整体潜力。

不过,巨大的市场机会背后还面临激烈的竞争。

时代天使在招股书中强调,公司业务所处市场高度集中且竞争激烈,与竞争产品相比,其解决方案的需求亦将受到有效性、安全性、易用性、可靠性、美观性及价格等因素的影响。激烈竞争未来可能导致定价压力增加、毛利率下降、销售和营销费用增加、盈利能力下降和市场占有率流失。