貴金屬反彈宣告結束 後期逢高沽空爲主

作者:張晨/Z0010567/

一德期貨貴金屬分析師

一、名義利率表現相對低迷情況下金銀仍持續下跌

近一週以來,貴金屬持續回落,在美聯儲FOMC會議後,更是出現了顯著下挫。

此前,我們在5月下旬的週報《利率“類收緊預期強化”組合出現貴金屬反彈或進入尾聲》和6月初的《貴金屬持續上漲背後的變化值得重點關注》分別對貴金屬可能出現調整風險進行了提示,並指出需要對10年期盈虧平衡通脹率的止升下降且金價反而上漲背離歷史規律的情況予以警惕。

截至目前,盈虧平衡通脹率回落並未出現結束跡象。而在美聯儲偏鷹派點陣圖公佈後,我們看到實際利率和美元同時走強,但名義利率並未出現較爲明顯的上行趨勢(以突破1.56%爲標誌),仍維持震盪,利率端定價收緊預期的資產組合暫未出現。

從恐慌指數等風險監測指標看,名義利率的回落並非源於市場風險情緒回落,更可能的原因或爲對此前部分由通脹水平抬升所拉動利率上行的修正。而從歷史上看,利率端出現實際利率向上而名義利率向下的組合對貴金屬的殺傷力更大,2013年4月中旬便出現過金、銀巨幅下跌的情形。

二、短線投機資金離場,調整級別尚需配置資金方向驗證

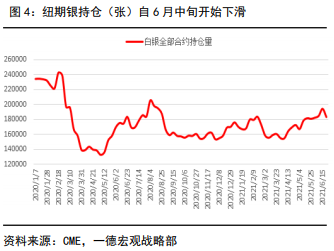

近期的下跌中,我們看到短線投機資金流出跡象較爲明顯。其中紐期金總持倉由5月下旬創下的本輪反彈峯值53萬張下滑至不足47萬張,紐期銀總持倉由上週峯值的近20萬張下滑至目前的18萬張。

與上述有所區別是,6月以來,以金銀ETF持倉爲代表的配置資金雖有所流出,但幅度和持續性均相對有限。配置資金的後期走向將是推斷當下調整行情時間和空間的重要參考因素。

三、月線反彈基本宣告結束,後期策略轉爲逢高沽空

綜上,結合近期金銀的下跌力度以及重要支撐均告失守,我們認爲貴金屬始於4月初的月線級別反彈基本已宣告結束。就短期而言,經過持續下跌後,技術性反抽一觸即發,低位追空風報比較低,就策略方面而言,建議仍可依託紐期金前期重要點位1851美元/盎司,觀察其下方1810-1830美元/盎司一線壓力情況,擇機空單進場。