銀河期貨:不鏽鋼:利潤刺激高供給 需求預期有回落

第一部分 內容摘要

◆預計6月份國內不鏽鋼廠304熱軋成本在14400元/噸附近,市場現貨售價15800元/噸以上,則6月份國內不鏽鋼廠鍊鋼利潤仍保持在高位

◆在鋼廠利潤延續的影響下,預計6月國內300系供給有望延續增長,當前高基差的環境下,鋼廠交倉需求或將繼續減緩,則市場現貨端供給端逐漸趨於寬鬆;海外供給的復甦,使得海外製品需求對於中國市場的依賴性有所減弱,國內出口退稅政策之於不鏽鋼供給爲快變量,之於需求爲慢變量,整體將不利於國內表需的走強

◆國產鎳鐵及鉻鐵在需求和成本端形成支撐,將使得鋼廠300系成本易漲難跌。300系的供需在6月或趨於背離,將對304現貨行情形成負反饋,當前304冷軋基差過千,則預計6月盤面表現爲窄幅震盪回落爲主,或將通過現貨端的連續陰跌去修復基差

◆風險方面,內蒙雙控政策下電力供給及電價的變化可能對於鉻鐵價格的影響,以及鋼廠300系產量提前拐頭的可能

第二部分 行業要聞

1.國內鋼鐵相關產品的出口退稅政策調整

國務院徵稅稅則委員會,自2021年5月1日起,調整部分鋼鐵產品徵稅。其中,對生鐵、粗鋼、再生鋼鐵原料、鉻鐵等產品實行零進口暫定稅率;適當提高硅鐵、鉻鐵、高純生鐵等產品的出口徵稅,調整後分別實行25%出口稅率、20%出口暫定稅率、15%出口暫定稅率。

2.印尼永旺年產70萬噸不鏽鋼冷軋項目將於明年一季度試產

5月初,青山集團與宏旺集團聯合在印尼投建的不鏽鋼冷軋項目——印尼永旺有限公司年產70萬噸不鏽鋼冷軋項目的開球會順利在項目技術總承方武漢乾冶召開。

3.阿塞裏諾克斯一季度不鏽鋼產量同比增8.5%

2021財年1季度(2021年1月-3月),西班牙不鏽鋼生產商阿塞裏諾克斯集團(Acerinox),稅後利潤和少數股東權益總計7800萬歐元,較2020年1季度(該季度未受到新冠影響)增長了177%。集團不鏽鋼粗鋼和高性能合金總產量爲668454噸,同比增長12%。其中不鏽鋼粗鋼產量爲65萬噸,環比增長8.2%,同比增長8.5%;高性能合金產量爲1.8萬噸,環比增長43%,同比下降5%。

4.寶鋼德盛年產322萬噸鍊鋼項目預計12月建成

建設內容:建設燒結工程、鍊鐵工程與鍊鋼連鑄工程以及原料場、石灰窯等配套工程、污水處理站等環保工程。其中燒結工程建設1臺360m2燒結機及其配套輔助設施,燒結利用係數1.5t/m2·h,年產燒結礦345.7萬噸;鍊鐵工程新建1座有效容積2500m3的高爐及其配套輔助設施,年產鍊鋼生鐵213萬噸;鍊鋼連鑄工程設置優特鋼生產線、300系和400系不鏽鋼生產線三條,年產322萬噸鋼水;其中300系不鏽鋼爲短流程鍊鋼生產線,年產鋼水量50萬噸,優特鋼生產線與400系不鏽鋼爲長流程鍊鋼生產線,年產優特鋼鋼水量160萬噸、400系不鏽鋼鋼水112萬噸,共計272萬噸,最終達產鋼坯311.2萬噸/年。

第三部分 現貨價格

1.原料市場價格

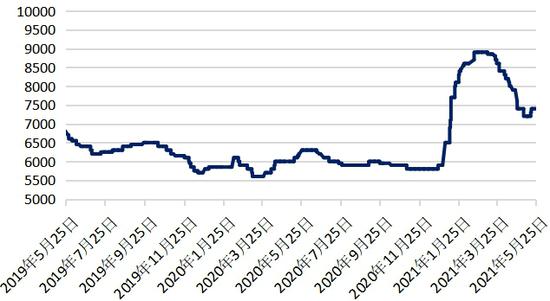

圖1:國內高碳鉻鐵出廠價(元/50基噸)

數據來源:銀河期貨、wind資訊

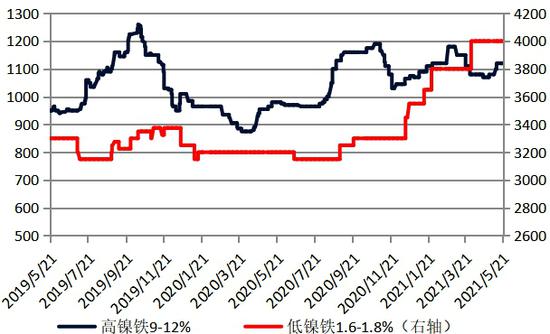

圖2:國內NPI出廠價(元/鎳;元/噸)

數據來源:銀河期貨、wind資訊

5月,國內高碳鉻鐵報價整體表現爲平穩下的小幅反彈,當前國內主流市場報價7400元/50基噸左右,月度累計持平。鉻鐵行情的小幅反彈,主要是受主產區內蒙地區的“雙控”政策的影響;同時,不鏽鋼廠產量總體保持高位,與之對應的鉻鐵需求也在高位。當前國內高碳鉻鐵的供需都在高位,而內蒙地區的電力政策仍有不確定性,則預計6月高碳鉻鐵現貨行情或將保持平穩。

鎳鐵方面,5月份國內高、低鎳鐵價格走勢有所分化,表現爲高鎳鐵的小幅反彈,而低鎳鐵平穩,高、低鎳鐵月均環比漲幅爲3.163%和0%。

高鎳鐵價格的上漲,一方面,300系利潤的持續並有所放大,帶動鎳生鐵資源的需求增加;再者,印尼高品鎳鐵供給量增加與之對應該的國產鎳鐵需求量也與之對應增加;第三,高鎳鐵的經濟性凸顯。國內300系不鏽鋼利潤的持續,則對應的高鎳鐵需求仍將在高位,預計6月高鎳鐵行情或將保持堅挺。

5月,低鎳鐵行情整體表現爲平穩。主要是受低鎳鐵流通量較少的影響,市場定價體系缺失。從需求端看,200系鋼廠的減、轉產仍在繼續,之於低鎳鐵需求將進一步下降。預計6月份國內低鎳鐵行情或將保持虛位平穩。

2.不鏽鋼市場價格

圖3:國內不鏽鋼現貨價格(元/噸)

數據來源:銀河期貨、wind資訊

5月份,不鏽鋼現貨價格走勢有所分化,304與201表現爲共振式反彈,而430則高位回落。304、201及430冷軋月度均價環比分別4.66%、3.29%和-3.78%。

從月內各系別現貨價格的運行情況來看,304表現爲連續拉漲後的小幅回落,大宗商品的上漲氛圍之於不鏽鋼的影響較爲明顯;主流鋼廠的拉漲意願的出現帶動現貨快速反彈;再者,出口退稅下降政策的出臺,使得短期的“搶運”及進口資源快速下降,造成短期的供需背離。201行情的反彈主要是受供應因素影響,鋼廠前期的虧損紛紛轉產普碳鋼,從而使得供給快速下降,結合300系拉漲氛圍的烘托,進而築底反彈。430行情的連續回落,一方面,是受成本端的鉻鐵價格的回落影響;再者,受利潤持續高位的驅動,400系產量連續增加。

預計6月份國內各系別不鏽鋼行情或將有所分化。304和430的供給放大影響下,或將逐漸表現爲回調走勢,而201的減、轉產使得利潤恢復的格局難以持久。

第四部分 庫存

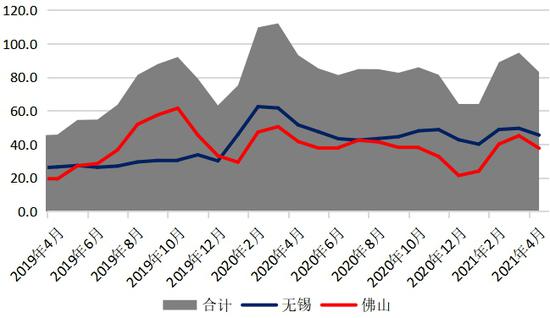

圖4:主要不鏽鋼市場庫存(萬噸)

數據來源:銀河期貨、wind資訊

圖5:300系不鏽鋼庫存(萬噸)

數據來源:銀河期貨、wind資訊

據不完全統計,至5月中旬無錫和佛山地區的不鏽鋼庫存82.14萬噸,月度環比下降1.20%。庫存的小幅下降主要表現爲無錫地區庫存的下降,表現爲無錫地區的200系冷、熱軋庫存下降較爲明顯。

就佛山、無錫市場的300系庫存而言,5月中旬的庫存保持在44.95萬噸,較4月底增長2.459%。佛山市場的300系熱軋增幅明顯。當前市場300系現貨資源仍未顯充沛,但銷售節奏放緩後,則預計後期市場300系庫存或將開啓壘庫。

第五部分 不鏽鋼月度供需

1.不鏽鋼供應

圖6:國內不鏽鋼產量(萬噸)

數據來源:銀河期貨、wind資訊

圖7:國內300系不鏽鋼產量(萬噸)

數據來源:銀河期貨、wind資訊

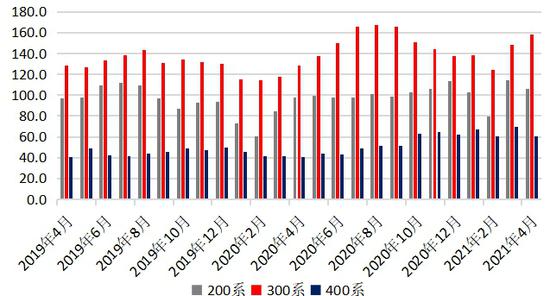

4月份,國內不鏽鋼產量324.58萬噸,環比下降2.45%。其中,200系產量105.95萬噸,環比下降7.31%;300系產量158.30萬噸,環比增長6.51%;400系產量60.33萬噸,環比下降13.59%。

4月份,國內300系不鏽鋼粗鋼產量爲158.30萬噸,環比增長6.51%,同比增長23.55%。對應的鎳需求繼續攀升。國內300系產量的環比增長主要是由於利潤持續影響,刺激了鋼廠生產積極性;同時,前期200系的虧損一定程度上激發了個別鋼廠的轉產。當前300系鍊鋼利潤持續,出口退稅帶來的進口不鏽鋼板卷的下降讓渡了部分內需份額,則預計5月份國內300系仍將維持增量,而至6月份或增量空間逐漸放緩。

2.不鏽鋼進、出口

圖8:不鏽鋼進出口(萬噸)

數據來源:銀河期貨、wind資訊

圖9:不鏽鋼出口同比(萬噸)

數據來源:銀河期貨、wind資訊

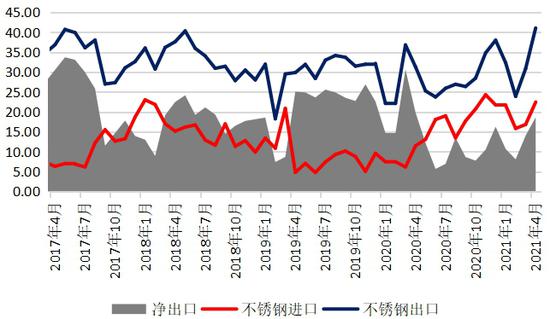

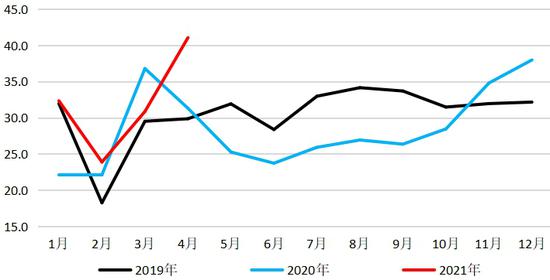

2021年4月,國內不鏽鋼淨出口量爲18.61萬噸,環比增長32.55%,淨出口數據連續兩個月保持增長。淨出口數據的環比增長主要是受出口增量大於進口增量的影響。

4月,國內不鏽鋼出口量爲41.05萬噸,環比增長33.02%,出口創歷史新高。出口環比增長主要是爲了應對出口退稅被取消政策的影響,加快了短期板卷、管材、型材、帶材出口的增長。人民幣的連續升值以及海運費的上漲一定程度上抑制了市場出口積極性。

3.不鏽鋼表觀消費

圖10:國內不鏽鋼月度表觀消費量(萬噸)

數據來源:銀河期貨、wind資訊

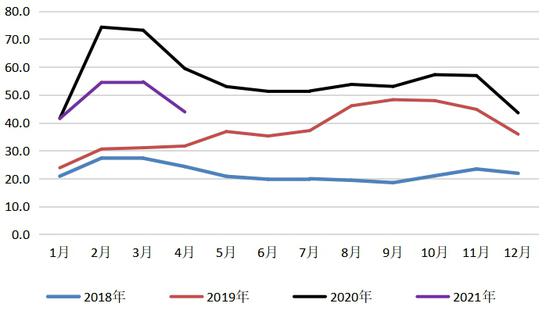

4月份,國內不鏽鋼商品材表觀消費量爲286.50萬噸,環比下降4.10%。國內不鏽鋼表觀消費的下降主要是受不鏽鋼產量下降而淨出口增長影響,表現爲200和400系的產量的下降。4月的庫銷比的下降,主要是受出口退稅政策的影響,帶動短期的集中出口,而出口退稅政策的後續影響或將逐漸在6月份有所體現。

第六部分 成本

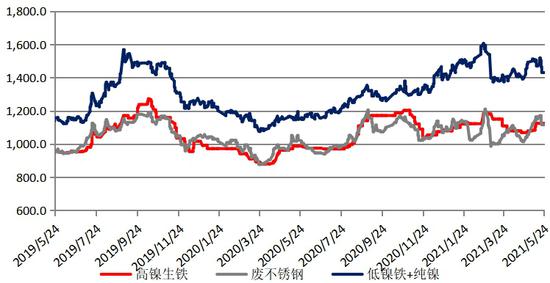

1.鎳原料的經濟性比較

圖11:鎳原料經濟性比較(元/鎳)

數據來源:銀河期貨、wind資訊

5月份,國內鎳原料經濟性的順序有所變化,經濟性從“高鎳鐵>廢不鏽鋼>‘低鎳鐵+鎳板’”逐步轉變爲“廢不鏽鋼>高鎳鐵>‘低鎳鐵+鎳板’”,經濟性的變化主要是受廢不鏽鋼價格的連續回落影響,從而帶動廢不鏽鋼經濟性的恢復,但其經濟性領先的幅度並不凸顯。當前鎳鐵較純鎳貼水連續收窄,而廢不鏽鋼受不鏽鋼現貨的連帶影響,或將仍有下探空間,屆時廢不鏽鋼的經濟性將逐漸凸顯。

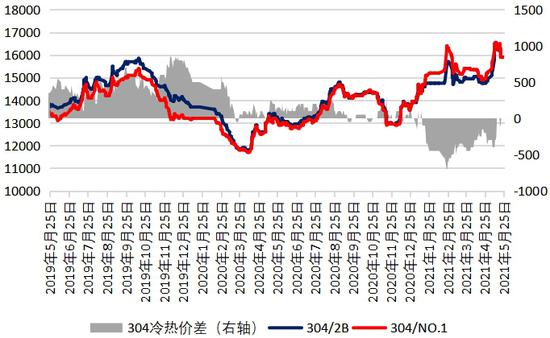

2.304冷軋生產成本

圖12:304不鏽鋼冷、熱軋價格比較(元/噸)

數據來源:銀河期貨、wind資訊

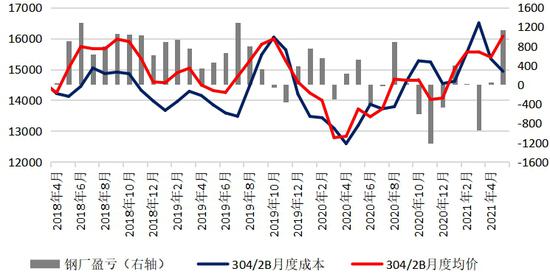

圖13:304/2B不鏽鋼價格月度盈虧(元/噸)

數據來源:銀河期貨、wind資訊

5月,不鏽鋼現貨行情表現爲大幅上漲後的小幅回落,月內304冷、熱軋現貨價格累計上漲650-1000元/噸。現貨行情的連續上漲,一方面是受宏觀通脹氛圍影響,商品齊漲;再者,主流鋼廠的拉漲意願顯現,且個別鋼廠的惜售帶動規格缺失加劇;第三,出口退稅政策的影響,使得國內板捲進口量快速下降。鋼廠利潤的持續,將刺激供給繼續增加,或將不利於6月行情的持穩。

5月,根據模型測算,304月度冷軋完全成本爲14935元/噸,市場現貨切邊報價在16300元/噸附近,鋼廠利潤空間延續。6月鋼廠原料招標價或小幅上漲,對應鋼廠6月熱軋16000元/噸左右的期單價格,則鋼廠利潤空間仍較大。

第七部分 後市展望

◆預計6月份國內不鏽鋼廠304熱軋成本在14400元/噸附近,市場現貨售價15800元/噸以上,則6月份國內不鏽鋼廠鍊鋼利潤仍保持在高位

◆在鋼廠利潤延續的影響下,預計6月國內300系供給有望延續增長,當前高基差的環境下,鋼廠交倉需求或將繼續減緩,則市場現貨端供給端逐漸趨於寬鬆;海外供給的復甦,使得海外製品需求對於中國市場的依賴性有所減弱,國內出口退稅政策之於不鏽鋼供給爲快變量,之於需求爲慢變量,整體將不利於國內表需的走強

◆國產鎳鐵及鉻鐵在需求和成本端形成支撐,將使得鋼廠300系成本易漲難跌。300系的供需在6月或趨於背離,將對304現貨行情形成負反饋,當前304冷軋基差過千,則預計6月盤面表現爲窄幅震盪回落爲主,或將通過現貨端的連續陰跌去修復基差。套利方面,在基差過千的情況下則可反覆嘗試做空基差(多盤面拋現貨)操作

◆風險方面,內蒙雙控政策下電力供給及電價的變化可能對於鉻鐵價格的影響,以及鋼廠300系產量提前拐頭的可能

銀河期貨 王穎穎