中銀國際:需求淡季 紙漿期貨跌破6000關口

本期觀點:

宏觀方面,5月份,國家高層高度關注大宗商品價格過快上漲,國常會數次點名“大宗商品價格”。5月份中國製造業採購經理指數PMI爲51.0,製造業保持平穩擴張。國外新冠疫情部分地區再反覆,市場擔憂需求復甦受阻。美國方面就業數據超預期,市場擔憂美聯儲提前收緊貨幣政策。商品寬幅波動,風險加大。

紙漿期貨各合約總體表現爲5月資金大幅流出,當前的持倉量已經回到了去年12月底的水平。技術分析上,日均線粘合,短期震盪。SP2109和SP2106的跨期價差的遠弱近強格局逐漸收斂,6月4日收於-12,近月補跌。需求淡季來臨,下游紙製品企業產成品庫存大幅增加,貿易商前期囤貨過多,導致庫存偏高,近期出貨壓力加大。文化用紙價格持續下滑,出版教材招標價格下跌更加明顯,下游採購不積極,近期下游需求難有趨勢性轉強。但外盤6月美國和歐洲紙漿報價已超中國,漿價具有成本性支撐。策略上,我們建議區間交易爲主,區間爲5900-6700,高拋低吸操作,觀點供參考。

一、紙漿期貨市場行情

5月份,紙漿期貨市場大幅下跌,跌幅爲9.87%。月末,紙漿期貨SP2109報6280,最高7120,最低位爲5932。技術分析上看,目前周均線結構呈空頭排列,趨勢向下。5月份,紙漿合約持倉量從上個月的34.6萬手降至27.5萬手。5月份紙漿主力合約呈現資金大幅流出。紙漿合約成交量從1256萬手降至1002萬手。

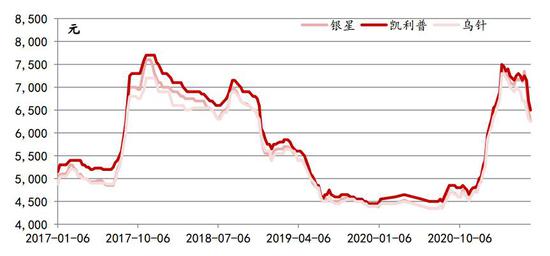

5月份,國內紙漿現貨價格大幅上漲。截至6月4日,山東地區,銀星報價6280元/噸,環比下降12.8%,同比上漲42.2%。凱利普報價6350元/噸,環比下降12.4%,同比上漲39.1%。烏針報價6150元/噸,環比下降10.9%,同比上漲39.3%。09合約基差回落,報32。期貨價格領跌,現貨價格快速跟跌,期現價差收斂。

5月上旬,大宗品市場走強。黑色系、有色金屬出現漲停潮,帶動商品市場強勢上行。此外,針葉漿銀星5月外盤報價上調50美元/噸,紙漿2109合約衝擊7120元/噸。

5月中下旬,國內三大交易所聯手降溫,國常會提及大宗商品價格過快上漲以及美國CPI數據加重了投資者對通脹的預期,美股大幅收跌,宏觀氛圍轉空,系統性風險爆發。黑色出現連續跌停,紙漿期貨跟隨下跌。下游進入淡季,龍頭紙企有調降跡象,市場博弈加劇,文化用紙生產企業多采取減產保價,紙廠和貿易商持有產成品庫存較高。國內港口呈現累庫狀態,5月下旬青島港和常熟港紙漿庫存合計174.1萬噸,環比增加10.6萬噸。月末,紙漿2109合約跌破6000元/噸。

進口方面,智利Arauco6月進口木漿外盤價格持平5月,針葉漿銀星980美元/噸,闊葉漿明星800美元/噸,金星850美元/噸。俄羅斯依利姆6月進口木漿外盤價格持平5月,針葉漿1000美元/噸,闊葉漿800美元/噸,本色漿650美元/噸。庫存方面,截至6月4日,上期所紙漿庫存較上月增加58,092至176,451噸。

圖1:期現價差圖

資料來源:Wind,中銀期貨

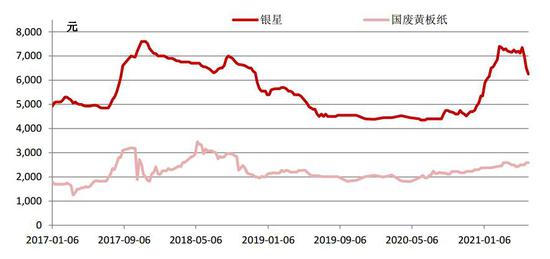

圖2:國內漂針漿價格圖(山東地區)

資料來源:Wind,中銀期貨

紙漿期貨SP2109和SP2106的跨期價差的遠弱近強格局逐漸收斂,6月4日收於-12,近月補跌,在5月10日最低曾達到-414。

通過期貨持倉分析,我們發現紙漿期貨各主力合約總體表現爲5月有明顯的資金大幅流出的跡象,5月7日持倉達到35.5萬手,6月4日爲27.3萬手,減倉8.2萬手。當前的持倉量已經回到了去年12月底的水平。

圖3:跨期價差變化圖

資料來源:Wind,中銀期貨

圖4:期貨主力合約資金流向

資料來源:Wind,中銀期貨

二、供需情況

1.進口原料市場:

5月國內針葉漿市場報價下跌,期貨遠月價格跌破6000元/噸,國內現貨跟跌,基差收斂。外盤報價仍然堅挺,伊利姆、Arauco6月外盤報價持平上月。國內現貨市場報盤謹慎,實單商談爲主。

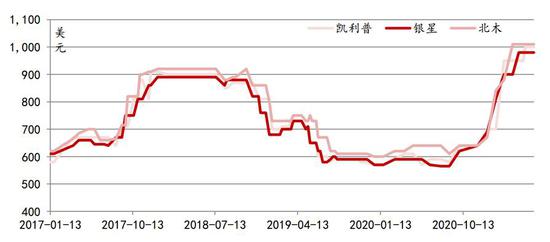

截至6月4日,針葉漿CFR銀星報盤980美元/噸,環比持平,同比上升66.1%,凱利普報盤1000美元/噸,環比上升5.3%,同比上升75.4%,北木報盤1010美元/噸,環比持平,同比上升57.8%。本色漿金星報盤850美元/噸,環比持平,同比上升44.6%,闊葉漿明星報盤800美元/噸,環比持平,同比上升68.4%。

據隆衆資訊統計,智利Arauco6月進口木漿外盤價格持平5月,針葉漿銀星980美元/噸,闊葉漿明星800美元/噸,金星850美元/噸。俄羅斯依利姆6月進口木漿外盤價格持平5月,針葉漿1000美元/噸,闊葉漿800美元/噸,本色漿650美元/噸。

國內進口木漿現貨市場下跌,6月4日,銀星6250元/噸,巴桉報價5050元/噸,金星價格在5900元/噸,化機漿主流則在3900元/噸。

圖5:進口漂針漿CFR價格圖

資料來源:Wind,中銀期貨

圖6:國內和國際漂針漿價差圖

資料來源:Wind,中銀期貨

2.庫存:

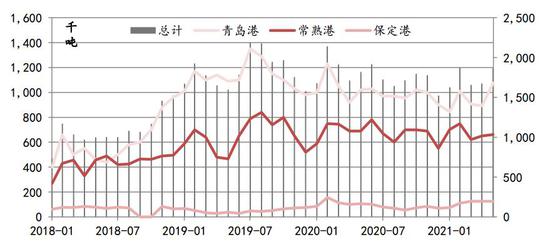

6月初青島、常熟紙漿庫存合計166.9萬噸,青島港庫存99.7萬噸,常熟港庫存67.2萬噸,爲今年2月下旬以來最高水平。4月歐洲港口庫存環比減少19.2%至112.10萬噸,同比下降24.5%,歐洲各國庫存量均下降。截至6月4日,上期所紙漿庫存較上月增加58,092至176,451噸。

圖7:我國主要港口庫存

資料來源:Wind,中銀期貨

3.進出口:

2021年4月,全球紙漿發運量423.54萬噸,環比下降11.3%。全球紙漿庫存36日,持平上月,其中針葉漿發運量189萬噸,庫存36日,闊葉漿發運量220.3萬噸,庫存36日。

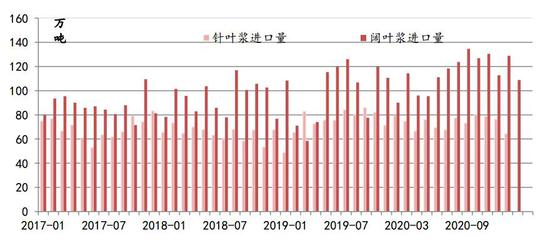

圖8:紙漿月度進口量

資料來源:Wind,中銀期貨

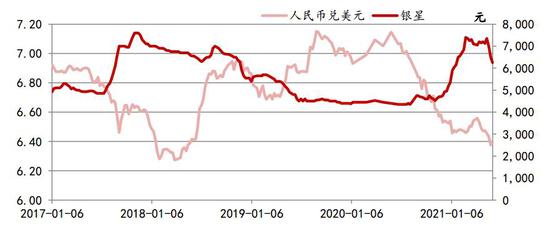

圖9:匯率與紙漿價格關係圖

資料來源:Wind,中銀期貨

4.下游市場:

5月國內銅版紙產量估計381749噸,環比減少0.2%,同比減少12.78%。主流紙企於中上旬停機10天左右,供應繼續減少,開工率處於中低位。終端需求低迷,下游採購不積極,整體出貨較爲冷清。主流紙企價格有所下調,5月成交價下調300元/噸左右,短期內銅版紙市場行情偏弱。

5月國內雙膠紙產量估計674905噸,環比減少10.45%,開工率環比下降10.53%。本月雙膠紙企供應減少,紙企有減產現象,中小型紙企出貨受阻,開工率有所下滑。進口紙到貨量持續增多,市場氛圍出現下跌跡象,各大紙廠爲搶單,價格下跌超過1000元/噸,特別是出版教材招標價格下跌更加明顯。

白卡紙市場下跌,6月主流紙企下調白卡紙指導價格,成交重心持續下移。大部分白卡紙市場價格已跌破9000元/噸,部分堅挺8500元/噸,市場新單靈活成交,商談空間增大。經銷商拋售庫存意願增強,下游採購剛需爲主。

生活用紙價格維穩。下游及終端採購仍延續剛需策略,紙市交投氛圍清淡,紙企優先消耗自身庫存。紙漿價格大幅下降,紙企生產壓力減少,利潤空間增加。短期內生活用紙市場穩定爲主。

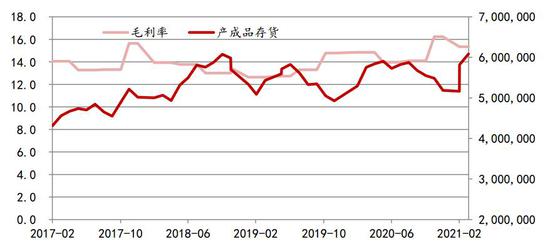

下游紙製品企業產成品4月庫存環比增加4.6%至608.4億元,同比增加4.2%,庫存大幅回升,紙廠的季度毛利水平15.35%。

圖10:下游紙製品企業產成品存貨圖

資料來源:Wind,中銀期貨

5.廢紙市場:

2021年5月廢紙價格整體處於上漲走勢,截止5月28日廢黃板紙A級收購價格均價爲2392.14元/噸,與月初相比均價上漲了6.55%。廢紙價格上漲持續,主要由於紙廠開工生產,對原料廢紙需求提升,因此提高廢紙收購價格來增加廢紙到貨量。國廢漲價潮由南向北蔓延,北方玖龍三基地繼續漲調50元/噸,隨後玖龍基地帶動全國多地區四十餘家紙企上調價格,幅度在20-100元/噸。受雨季到來影響,紙廠到貨量一般,因此上調廢紙收購價格來增加紙廠到貨量。打包站囤貨意願明顯,紙廠需求增加並採購積極。

圖11:漂針漿,闊葉漿,廢紙漿價格圖

資料來源:Wind,中銀期貨

三、行業重要變化及後市展望

1.行業變化

據國家統計局公佈的數據顯示,2021年4月,我國機制紙及紙產量1135.5萬噸,同比增長24.75%,環比下降5.1%。1-4月機制紙及紙產量4402.2萬噸,累計增長22.5%。需求淡季,4月開工率未見明顯提升。

2021年下半年,太陽紙業公司廣西基地12萬噸/年生活用紙項目將投產,屆時,公司的生活用紙原紙產能將接近30萬噸/年。後續,在山東基地和廣西基地,生活用紙的後加工生產線都會持續投入、更新,以適應不斷發展的市場需求。

財聯社報道,晨鳴紙業目前公司木漿總產能達430萬噸,木漿自給率已接近100%,自制漿比外購漿每噸漿能給公司節約1500元-2000元的成本。

卓創諮詢表示,2021年開始漿紙的新增產能在持續釋放,紙漿全球新增產能大概在700萬噸,國內有400多萬噸新增產能,很多是在三四季度投放。從2021年新增產能情況看,多數紙廠選擇配套漿線生產線。紙廠配套的多是闊葉漿和化學漿的生產線,沒有針葉漿的配套產線,2021年沒有針葉漿的新增產能。

2.後市展望

宏觀方面,5月份,國家高層高度關注大宗商品價格過快上漲,國常會數次點名“大宗商品價格”。5月份中國製造業採購經理指數(PMI)爲51.0,製造業保持平穩擴張。國外新冠疫情部分地區再反覆,市場擔憂需求復甦受阻。美國方面就業數據超預期,市場擔憂美聯儲提前收緊貨幣政策。商品寬幅波動,風險加大。

基本面上看,銅版紙終端需求低迷,下游採購不積極,整體出貨較爲冷清。主流紙企價格有所下調,5月成交價下調300元/噸左右。雙膠紙企供應減少,紙企有減產現象,中小型紙企出貨受阻,開工率有所下滑。進口紙到貨量持續增多,市場氛圍出現下跌跡象,各大紙廠爲搶單,價格下跌超過1000元/噸,特別是出版教材招標價格下跌更加明顯。白卡紙6月主流紙企下調白卡紙指導價格,大部分白卡紙市場價格已跌破9000元/噸,部分堅挺8500元/噸,經銷商拋售庫存意願增強,下游採購剛需爲主。生活用紙下游及終端採購仍延續剛需策略,紙市交投氛圍清淡,紙企優先消耗自身庫存。紙漿價格大幅下降,紙企生產壓力減少,利潤空間增加。下游紙製品企業產成品4月庫存環比增加4.6%至608.4億元,同比增加4.2%,庫存大幅回升,紙廠的季度毛利水平15.35%。

6月初青島、常熟紙漿庫存合計166.9萬噸,青島港庫存99.7萬噸,常熟港庫存67.2萬噸,爲今年2月下旬以來最高水平。4月歐洲港口庫存環比減少19.2%至112.10萬噸,同比下降24.5%,歐洲各國庫存量均下降。截至6月4日,上期所紙漿庫存較上月增加58,092至176,451噸。

進口方面,智利Arauco和俄羅斯依利姆6月進口木漿外盤報價持平上一輪,國內進口木漿現貨市場下跌,6月4日,銀星6250元/噸,巴桉報價5050元/噸,金星價格在5900元/噸,化機漿主流則在3900元/噸。

紙漿期貨各合約總體表現爲5月資金大幅流出,當前的持倉量已經回到了去年12月底的水平。技術分析上,日均線粘合,短期震盪。SP2109和SP2106的跨期價差的遠弱近強格局逐漸收斂,6月4日收於-12,近月補跌。需求淡季來臨,下游紙製品企業產成品庫存大幅增加,貿易商前期囤貨過多,導致庫存偏高,近期出貨壓力加大。文化用紙價格持續下滑,出版教材招標價格下跌更加明顯,下游採購不積極,近期下游需求難有趨勢性轉強。但外盤6月美國和歐洲紙漿報價已超中國,漿價具有成本性支撐。策略上,我們建議區間交易爲主,區間爲5900-6700,高拋低吸操作,觀點供參考。

中銀國際期貨 陳悅