下週美國數據前瞻:美聯儲改變加息預期 減碼討論已經開始

經濟學家Yelena Shulyatyeva、Andrew Husby和Eliza Winger撰文稱,美聯儲6月份的決策會議非常重要。主席傑羅姆·鮑威爾正式啓動減碼討論,FOMC與會者果斷將加息時間調整到2023年。

美聯儲的最新消息說明,FOMC的通脹痛覺閥值要低於此前“通脹暫時論”暗示的水平。決策者可能會說政策需考慮勞動力市場的嚴重過剩,但他們的行動表明不會放任價格通脹。

依據美聯儲的最新動向,有經濟研究機構已將加息預測提前至2023年。同時,美聯儲關於減碼的消息非常符合該經濟研究機構的預期:明年初開始減少資產購買。

在鮑威爾的會後新聞發佈會之後,鴿派和鷹派都將有機會澄清這一信息:FOMC一半的與會者計劃在下週發表講話。

接下來這周的經濟數據相對較少,主要關注點是週五的5月份個人收入和支出報告。該數據將提供有關消費者轉向服務支出的狀態以及本季度期中通脹壓力加速程度的關鍵信息。

總統喬·拜登簽署法案,將六月節定爲聯邦假日,多數美國政府僱員6月18日將享受帶薪休假,但新法律不會影響下一週的市場日程。

6月21日(週一)

沒有重要的美國經濟數據發佈。

6月22日(週二)

二手房銷量(上午10點)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| 二手房銷量(5月) | 565萬 | 572萬 | 585萬 |

| 環比 | -3.4% | -2.2% | -2.7% |

由於庫存減少影響銷售,5月份二手房銷量將再次下降。高昂的房價將打消潛在買家的熱情。

- 5月份購房抵押貸款申請下降了5.2%,也會抑制當月的二手房簽約量。

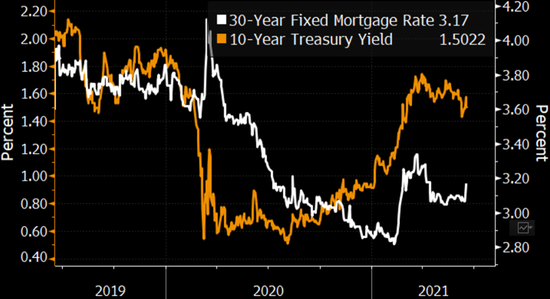

- 抵押貸款利率小幅上漲,如下圖所示,抑制了負擔能力。

- 美聯儲可能在2023年底前加息的強烈跡象將繼續推高抵押貸款利率。

利率走高

6月23日(週三)

新建住宅銷量(上午10點)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| 新建住宅銷量(5月) | 85萬 | 87.5萬 | 86.3萬 |

| 環比 | -1.5% | 1.4% | -5.9% |

新屋銷售一直不穩定,但總體上徘徊在強勁水平——5月份的數據不會有太大不同。經濟重新開放對市場有所幫助,儘管由於建築活動減少以及供應和勞動力短缺導致庫存稀缺,會限制需求。5月份新屋開工數增長,但建築許可減少,因此勢頭可能不會持續。

6月24日(週四)

英國央行決議(上午7點)

| 共識預測 | BE預測 | 前值 | |

|---|---|---|---|

| 銀行利率 | 0.1% | 0.1% | 0.1% |

| 資產購買計劃目標 | 8950億英鎊 | 8950億英鎊 | 8950億英鎊 |

英國央行6月料將維持政策不變。5月以來的數據顯示,經濟活動、勞動力市場和通脹高於央行的預期。這也表明,即使在新冠感染人數增加、政府決定將經濟全面解封的時間推遲四周至7月19日的情況下,委員會仍將保持樂觀的基調。

首次申領失業救濟人數(上午8:30)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| 首次申領失業救濟人數(6月19日當週) | 39萬 | 38萬 | 41.2萬 |

首次申領失業救濟人數將繼續呈下降趨勢,因爲許多州的補充失業救濟福利到期後,美國人求職意願增強。四個州——阿拉斯加、艾奧瓦、密西西比和密蘇里——於6月12日切斷了聯邦援助。另外八個州——阿拉巴馬、愛達荷、印第安納、內布拉斯加、新罕布什爾、北達科他、西弗吉尼亞和懷俄明——選擇6月19日結束。

- 勞動力重新進入市場的激增是招聘經理在招募熟練工方面取得更大成功的關鍵先決條件。

- 6月經濟活動更廣泛的加速以及補充失業福利的到期應導致就業人數比5月份(55.9萬)更高。筆者對6月新增非農就業的初步預測是80萬。由於失業救濟的預期下降,筆者預計隨着勞動力參與率的提高,失業率將保持在5.8%。

耐用品訂單(上午8:30)

| BE預測 | 共識預測 | 前值 | |

| 總體(5月) | 2.2% | 3.0% | -1.3% |

| 不含運輸設備 | -0.4% | 0.8% | 1.0% |

筆者認爲,疫情衰退期間耐用品訂單和出貨量的顯著復甦將在2021年下半年開始失去動力。在此之前,筆者認爲5月份將出現強勁增長,主要集中在運輸設備方面。

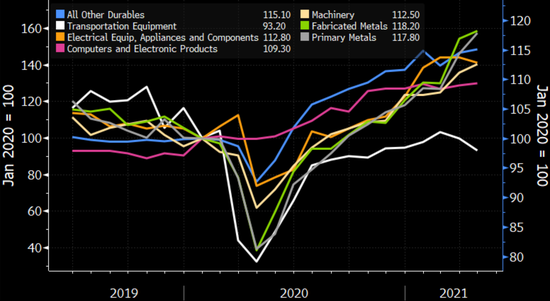

- 下圖顯示了耐用品訂單主要子類別的狀況,以疫情開始時的水平爲指數100點。近期的強勢集中在機械和金屬,這兩個類別應會保持強勁。

- 其他類別,包括計算機和電子產品,以及“所有其他耐用品”——包括醫療設備、體育用品和其他疫情受益者——可能會在未來幾個季度看到訂單減少。

- 交通類別有增長空間。汽車需求——工業和家用——仍然超過供應,零售庫存極低。

大流行對計算機和“其他耐用品”的推動將減弱

第一季度GDP第三測算值(上午8:30)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| GDP(環比年化) | 6.4% | 6.4% | 6.4% |

儘管貿易存在下行風險,但第一季度GDP第三測算值估計不太可能與之前的數據有所不同。

- 6月8日發佈的貿易報告包括年度修訂,顯示更大的貿易逆差,對GDP增速不利。商品貿易恢復得更快,而服務貿易仍遠低於大流行前的正常水平。

- 另一方面,零售銷售報告顯示3月上修(從10.7%修正爲11.3%)。這意味着當前季度有更多動力。

- 從淨值來看,建築業對第一季度的修訂略有正面影響。

6月25日(週五)

個人收入和支出(上午8:30)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| 個人收入(5月) | -2.9% | -2.7% | -13.1% |

| 個人消費 | 0.8% | 0.3% | 0.5% |

| 核心PCE平減指數 | 0.6% | 0.6% | 0.7% |

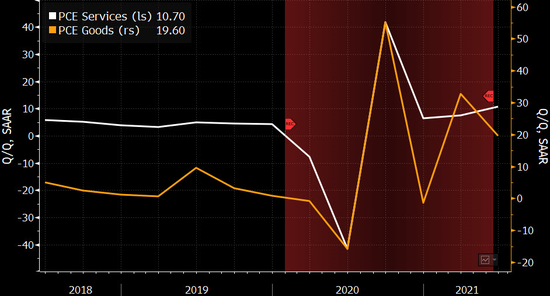

5月份的個人收入和支出報告將顯示美國人在多大程度上試圖彌補大流行期間的缺失。雖然最新的零售銷售報告顯示上月商品消費下降,但即將發佈的數據可能表明服務業的加速增長彌補了商品支出的損失。

- 由於刺激支票減少和失業救濟金減少,個人收入將下降;筆者認爲,工資收入的健康增長會將損失限制在2.9%以內。

- 主要涵蓋商品消費的最新零售銷售報告顯示,支出下降了1.3%,但服務業應會從經濟重新開放中得到有力提振。由於渴望度假的消費者對價格的敏感度大大降低,機票、租金和餐廳消費的飆升將推高服務的名義支出。

- CPI大幅加速後,核心PCE指標繼續升至美聯儲2.0%的通脹目標之上——筆者估計從同比上漲3.1%提高至同比上漲3.5%。近期物價上漲導致美聯儲將年末核心通脹率預測從3月份預測的2.2%提高至3.0%。大幅修訂導致美聯儲提前了加息預期——現在預計是在2023年。

- 儲蓄率將繼續從歷史高位回落。

從商品轉向服務

密歇根大學消費者信心指數終值(上午10點)

| BE預測 | 共識預測 | 前值 | |

|---|---|---|---|

| 密歇根大學消費者信心指數(6月) | 86.5 | 86.5 | 86.4 |

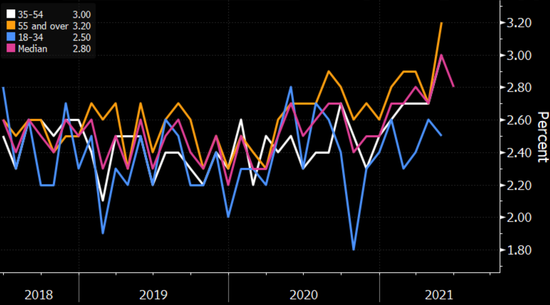

在推高通脹預期方面,通脹記憶可能與實際價格飆升一樣重要。最近的上升主要集中在35歲以上的美國人,55歲以上人羣尤爲突出,如下圖所示。如果對過去高通脹時期的擔憂誇大了最新的動向,那麼隨着實際CPI同比數據下降,這種擔憂也不會持久。

6月初值顯示,未來5-10年通脹預期指標走低,與市場預期的下降一致。

按年齡劃分的長期(5至10年)通脹預期