SPAC,一场全球都摸着石头过河的财富盲盒游戏

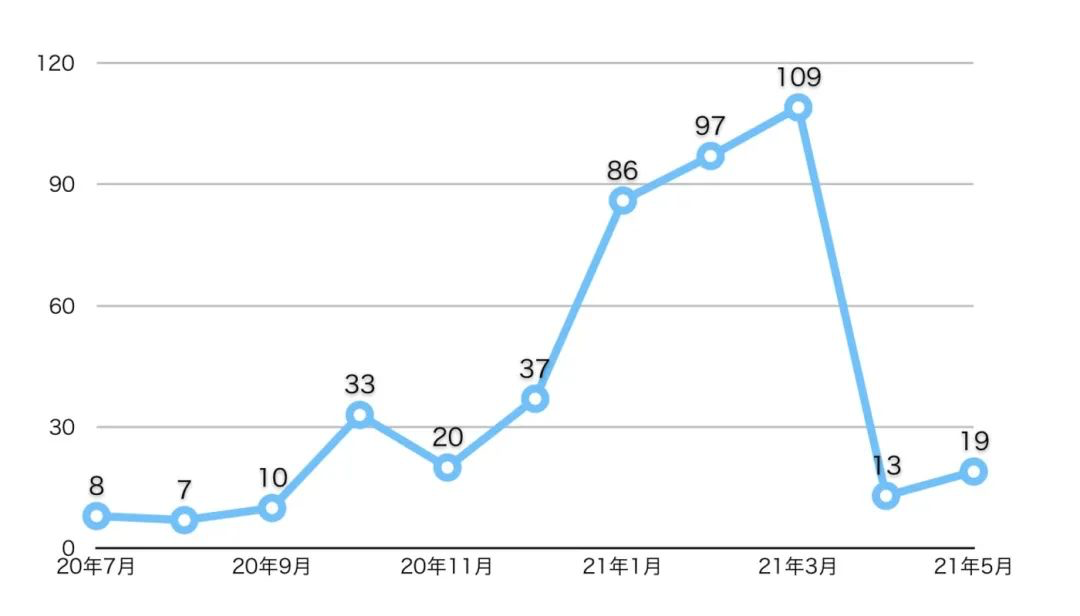

经历了一季度的火爆,短短2个月,狂热的SPAC就凉了。2021年3月,SPAC IPO数量攀至110个的历史顶峰之后,4月瞬间悬崖式下跌至13个,5月为19个。

最近一年单月SPAC IPO数量,制图:钛媒体

热钱凶猛,让SPAC从2020年开始一路狂奔,如今市场开始恢复常态。2020年一整年,共有248家SPAC公司在美股上市,募资总额达到840多亿美元,超过SPAC往年的IPO募资总和。2021年一季度市场依旧火爆,SPAC IPO数已达308起,超越去年全年总和,募资规模达996亿美元,远超传统IPO。

SPAC似有颠覆传统IPO市场的趋势,但物极必反,市场见顶的迹象初露端倪。这段时间,SPAC的狂热已经引起市场警惕,美国监管层正在有意进行监管规则的调整。长期来看,相关政策调整、流动性大幅收紧等都将是SPAC未来发展的重大不确定性因素。

作为一个创新型的金融工具,对SPAC支持和反对的声音同样高涨。事实上,包括美国在内的世界各国都在“摸着石头过河”,总体上,都处于探索、完善的过程。回顾SPAC的前世今生,SPAC一直在通过不断优化制度、完善交易规则来适应资本市场的发展。

断崖式下跌,单月SPAC IPO数量从110到14

最近两个月,SEC(美国证券交易委员会)发布的一则针对SPAC(特殊目的收购公司)的新会计指南,让SPAC市场瞬间恢复了冷静。4月12日,美国SEC宣布SPAC出售的认股权证(Warrants)应分类为负债而不是股权。

Warrant是公众投资人将来可以按固定价格兑换一股普通股的权利。从会计的角度上看,此前,该类认股权证被归为“股本”,SPAC的投资者以特定的价格购买以此获得巨大收益。

既是负债,发起人就需要定期核算认股权证的价值,这明显给追求简便的SPAC发起人增加了手续上的负担。这意味着,如果认股权证的价值波动较大,受影响的SPAC将必须要重述他们的财务业绩。也就是说,如果你已经做完了财报,发起了反向并购申请,开始走并购程序,那么你可能要按照新要求重新做一遍财报。

此举对市场的影响犹如当头泼了一盆冷水。统计显示,4月新设立的SPAC数量发生骤减,从3月的历史峰值110个断崖式下跌至4月的13个,5月也仅有19个。很多公司暂停了SPAC上市申请,并开始就会计准则作出了重新调整。

2020年以来,SPAC市场空前火爆,已经引发海外监管机构的警惕,此前SEC就已多次警示SPAC的投资者,4月初,SEC的一位官员表示,SPAC存在“一些重大但尚未发现的”问题。

3月,SEC曾警告投资者,投资SPAC不应仅因为SPAC发起人中的明星而进行投资。有市场人士更是称SPAC是“这个急功近利的IPO时代的智慧结晶,是过去十年大放水时代里囤积出大量独角兽后的解决方案,更是这一轮的泡沫之王”。

“以前上市圈钱还走一下IPO流程,不如直接给韭菜发帐号吧”、“资本画饼游戏实质还是割韭菜”、“空手套白狼”,一直以来普通投资人财富盲盒游戏,SPAC上市车企已成爆雷重灾区对SPAC这种新型的金融工具的各种质疑普遍存在。

财富盲盒游戏,SPAC上市车企已成爆雷重灾区

监管的当头一棒之外,残酷的市场也正成为SPAC的炼金石。近日,美国多家新能源车企被曝涉嫌造假,其中大部分车企都是通过SPAC模式在2020年实现上市,而后在半年左右的时间内相继爆雷。

6月16日,据外媒消息,美股上市初创新能源车企LordstownMotors宣布,公司首席执行官史蒂夫伯恩斯和首席财务官胡里奥罗德里格斯已经辞职。2020年10月,Lordstown通过SPAC在纳斯达克证券交易所上市,股票代码为 “RIDE”。

上市首日,Lordstown股价一度上涨近20%,但今年3月,做空机构Hindenburg Research指控Lordstown使用虚假订单为其Endurance电动皮卡筹集资金。该款皮卡仍需要数年才能投入生产,但Lordstown坚称将在9月按计划开始生产该车型。

半年似乎成了SPAC上市公司的一个生死命门。2020年3月,被业内视为“卡车界特斯拉”的Nikola Corp.宣布通过与SPAC公司VectorIQ Acquisition Corp.反向并购上市。该交易使Nikola Corp.的公司市值达到33亿美元,并筹集约5.25亿美元的运营资金。

上市仅6个月后,Nikola Corp.爆雷。2020年9月,Hindenburg Research发布报告称, Nikola Corp.公司在产品及技术方面涉嫌造假,不仅该公司并未掌握氢燃料电池的制造技术,其半挂式卡车、电池技术、氢气生产、Nikola One甚至其数十亿美元大订单等诸多方面也存在数十个虚假声明。报告发布后,Nikola执行董事长Trevor Milton宣布了辞职。

公司高层集体辞职,也拯救不了一路下跌的股价。目前,Nikola Corp.股价在15美元/股上下徘徊,相比被做空前66美元/股的峰值股价已跌去近80%。

Nikola Corp.股价走势

一直以来,上市程序更精简,审查标准更宽松都是SPAC模式备受市场推崇的主要原因。但这也是一把双刃剑,由于上市流程简单、监管相对较松,SPAC上市模式相对缺乏投资银行的严格把关,因而埋藏了较大风险,比如上市标的虚假注资、业务主体不合上市规范等。

潜在高额回报对创始人和公众投资者具有很强的吸引力,但SPAC财富盲盒游戏的密码只掌握在一小部分人手里。

“SPAC的本质是创始人的资源变现,因此SPAC在股权结构的设置上天然赋予了创始人以较低成本获取较高比例股权的投资杠杆。”开源证券孙金钜研究团队表示。创始人仅需2.5万美元即可成立一个SPAC,折算下来,普通股每股价格不超过2美分。但“SPAC收购标的具有高度不确定性,公众投资者参与的是潜在收益率颇高的盲盒游戏,而游戏的胜率取决于SPAC创始人”。

市场快见顶了?30年间SPAC一直在不断演变

作为一个创新型的金融工具,事实上包括美国在内的世界各国都在“摸着石头过河”,总体上,都处于探索、完善的过程。

过去的一年把SPAC彻底推上了全球资本市场的风口浪尖。单是2020年一年,共有248家SPAC上市,募资超830亿美元,占美国全年IPO的半壁江山。今年前三个月,SPAC的上市数量和募资金额已经超过去年全年。PE巨头、商界大佬及明星富豪等纷纷涉足SPAC,让这场SPAC快速“出圈”。

为了抢夺优质公司,世界各大交易所也在积极推进和完善SPAC机制。新加坡交易所3月31日就引入SPAC机制向公众展开了咨询,预计最快在2021年年中正式公布SPAC框架。有媒体报道,香港交易所也正考虑制定适合香港市场的SPAC框架,目标是在年底迎来首批SPAC。据悉,香港监管机构考虑制定比美国更严格的规则。

在全球市场的大力推崇之下,SPAC的势头一发不可收拾。热炒之下,市场似乎在透露出见顶的信号。掌管550亿美元资产的对冲基金Marshall Wace的共同创始人、在英国金融界无人不晓的大腕保罗·马歇尔(Paul Marshall)对SPAC泡沫发出警告。他说:“SPAC现象将以糟糕的结局收场,而且很多人会受害。”

全球金融市场的两大投资泰斗更是毫不留情的批评SPAC。“用别人的钱来赌博。”在今年的股东大会上,巴菲特给SPAC这一上市机制下了如此定义,芒格则直接说这是一种“easy money“(不义之财),他不喜欢这种用来骗人投资割韭菜的东西。

但是市场上也不乏支持的声音。对于美国监管层的一系列压制措施,一位名叫Steven Davidoff Solomon的市场观察人士在纽约时报上撰文表示,虽然一些SPAC过于激进或者过早上市,甚至公布错误虚假的商业计划,但是,不能否认的一点是,过去20年SPAC让小公司和新兴成长公司的IPO市场复苏起来。

自从1993年,美国GKN证券将SPAC推向市场近30年来,SPAC的交易规则制度一直在不断调整完善。比如近期备受关注的另外一位对冲基金大佬Bill Ackman与环球音乐的交易。有媒体报道称Ackman旗下SPAC公司Pershing Square Tontine Holding(PSTH)正在和环球音乐(Universal Music)进行并购方面的磋商,这可能是SPAC狂潮下的最大一笔交易,合并后的新公司估值将达400亿美元。

这次交易中,Ackman 衍生了一种名为SPARC(特殊目的收购权公司)的新型SPAC形式,解决了SPAC目前运作的一些缺陷,比如在交易完成之前不占用投资者资金。这被认为是SPAC的第三代演变。

长期来看,美联储的加息政策也是悬在SPAC头上的一把利剑,一旦流动性收紧,二级市场潮水退出,裸泳者也将浮出水面。虽然美国联邦储备委员会在6月16日宣布维持联邦基金利率目标区间在0-0.25%之间不变,符合市场预期。但美联储多数官员预测,加息最早会在2023年到来。

本文编选自“流动的PE“,智通财经编辑:何鹏程。