市值蒸發5.4萬億!科技股遭遇史詩級拋售潮

風險是漲出來的,機會是跌出來的?

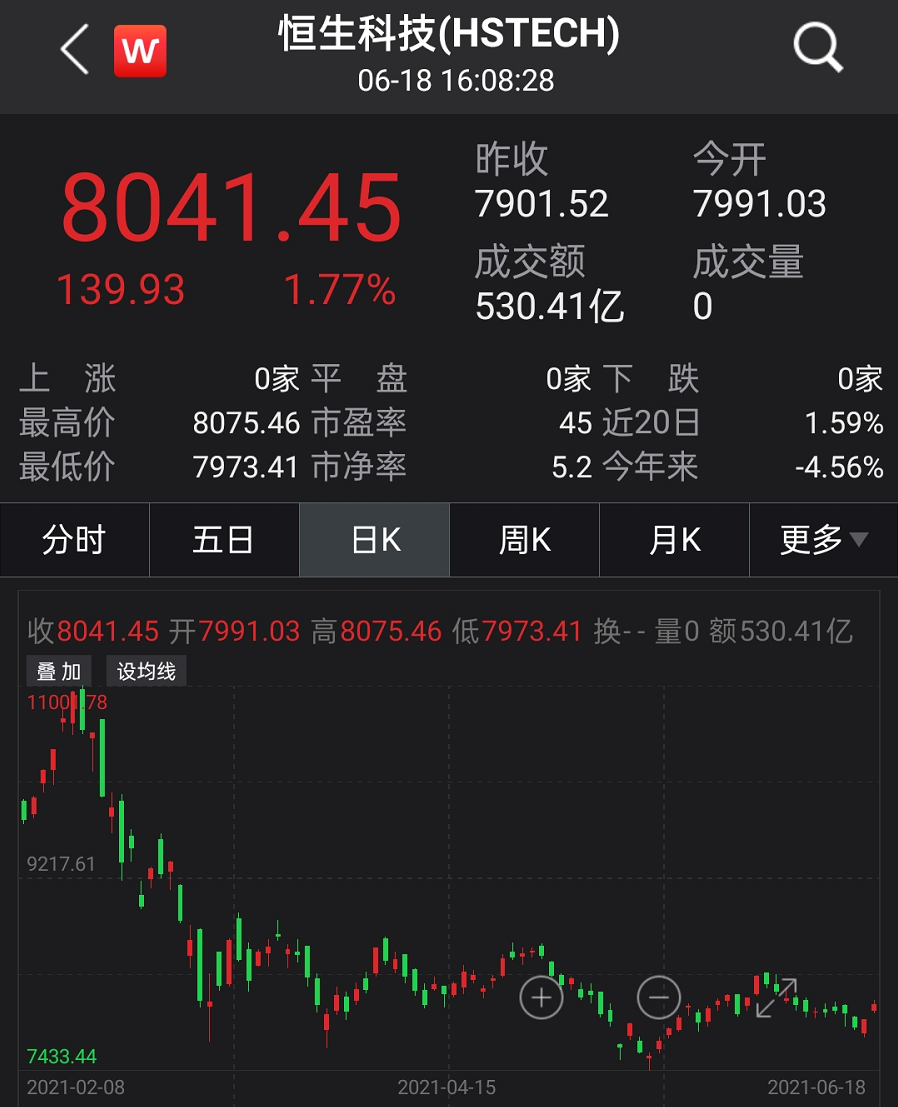

曾經牛氣沖天的科技股,在2021年2-5月遭遇了一輪拋售潮。自2021年2月18日以來,香港恒生科技指數的30只成份股總市值已合計蒸發了約54359億港元。

昔日瘋狂南下搶購科技股的公募基金,一度陷入浮虧的局面。其中,華夏全球精選的回撤幅度最大,期間的最大跌幅一度超31%。截至一季度末,該基金的前11大重倉股全部都是科技股,持股市值佔基金資產淨值的比例接近40%。

至暗時刻過後,向好的跡象正在顯現,部分科技股巨頭經歷回調之後,高估值風險已得到釋放,香港恒生科技指數從5月14日見底以來,已明顯企穩,累計反彈超8%。近日,摩根大通資產管理公司認爲,亞洲科技股下跌主要是因爲估值下挫,而非其他因素,拋售不太可能持續,很多投資者仍有非常強烈的逢低買入科技股的心態。

科技股的“拋售潮”結束了嗎?

自2021年2月18日以來,全球科技股似乎進入了“寒冬”,一直跌跌不休,亞洲多個重要的科技股指數經歷連續下跌後,已經進入熊市,或處在熊市邊緣。

其中,香港恒生科技指數自2月18日開始見頂回落,一度跌至7433.44點,較2月的高位調整幅度一度超過30%。一般認爲,股指從最近的高點下跌超過20%,就被視爲進入技術性熊市,照此看法,恒生科技指數早已進入技術性熊市。

不過,自5月14日見底以來,該指數已呈現企穩態勢,連續拉昇後進入橫盤震盪階段,累計反彈幅度已超過8%。意味着,已經有風險偏好高的抄底資金正在嘗試佈局部分超跌的科技股。

具體到個股而言,2021年2月18日至今,新東方在線跌幅最大,已超過63%,另外美團、快手、阿里健康等的最大回撤幅度超過40%,阿里巴巴港股、騰訊、京東的最大回撤幅度也都超過20%。

其中,美團是港股第五大市值公司,僅次於騰訊、阿里、工商銀行和招商銀行。在這一輪下前夕,美團的總市值一度高達2.52萬億港元,而截至6月18日收盤,總市值已跌至1.84萬億港元,累計蒸發約6800億港元。

另外,作爲港股科技板塊的絕對龍頭,騰訊控股、阿里巴巴自2月18日以來的跌幅也分別達到20.2%、22.5%。據Wind數據顯示,2021年2月18日至今,香港恒生科技指數的30只成份股的總市值已合計蒸發了約54359億港元。

暴跌前夕,“公募一哥”狂買美團

2021年1-2月,內地資金曾掀起一輪南下潮,瘋狂掃貨科技股,滬深港通的南向資金單日淨流入一度超過260億港元,期間南向累計淨流入資金高達3855.5億港元,“跨過香江,搶奪定價權”一度成爲最熱話題。

其中,公募機構南下搶購科技股的熱情最盛,騰訊、美團成爲最搶手的2只科技股。

截至一季度末,騰訊成爲了公募基金的第3大重倉股、第1大重倉的港股,多達516只基金重倉持有,合計持股21128萬股,較上一季度末增持了7813萬股,增倉幅度達58.7%。

另外,多達201只公募基金的重倉股中都配置了美團,合計持股數達17664萬股,較上一季度末增加了2933萬股,以持倉市值計,在港股通標的中,公募基金對美團持倉市值僅次於騰訊控股,成爲第二大港股通重倉標的。

其中,“公募一哥”張坤掌管的易方達藍籌精選對美團加倉尤爲兇猛。截至一季度末,該基金持有美團數量達3370.4萬股,相比年初增加了751.2萬股,持倉佔比一度接近10%;該基金期間對騰訊也加倉了258萬股。

科技股崩盤式下跌之下,重倉持股的公募基金自然是遭受重創。部分公募基金的淨值自2月18日以來也出現明顯的回撤,部分基金回撤幅度甚至超過30%。其中,大幅加倉美團、騰訊的易方達藍籌精選的最大回撤幅一度達22.5%,隨着近期科技股的企穩反彈、白酒股的大漲,易方達藍籌精選淨值回升了8.5%。

此外,在可投向滬深港三個市場的權益類公募基金中,華夏全球精選的回撤幅度最大,自2月18日以來,該基金的最大跌幅超過31%。截至一季度末,該基金持有前11大重倉股全部都是科技股,持股市值佔基金資產淨值的比例接近40%,前三大重倉股分別爲騰訊、美團、特斯拉,均是2月18日以來下跌明顯的科技巨頭。

另外,明星基金經理劉彥春掌管的景順長城集英成長兩年2月18日至今的最大跌幅也達到28.4%以上,該基金一季度末的股票倉位高達97%,其中港股佔淨值比達到41%,重倉股也包括了騰訊控股、美團等。

回調之後的科技股還能買嗎?

投資界歷來有一則反人性的規律,風險是漲出來,機會是跌出來。其實,這一輪科技股大跌行情,最根本的原因是,漲得太高,估值太高。

衆所周知,股價= EPS × PE,那麼推動股價的上漲因素簡單來說就兩個:靠EPS的業績增長;靠PE的估值擴張。

以美團爲例,2020年以來,業績、用戶增長與市場份額並沒有出現特別大的改善,但股價卻一路飆漲,期間最高漲幅達556%,很顯然,這一輪股價拉昇主要是靠PE的估值擴張。一旦市場風格轉變,貨幣政策邊際收緊,亦或是政策監管環境變化,便上演了殺估值的行情,這也正是美團一路下行的原因。

同樣的邏輯,也適用於騰訊、阿里巴巴等科技股,那麼經歷了這一輪深度回調之後,是否跌出了機會?

其實,自5月中旬以來,已經有部分資金開始嘗試性抄底香港市場中大幅回調的科技股。從香港恒生科技指數的表現來看,觸底反彈後,開始呈現企穩跡象,慘烈的殺估值階段或許已經過去。

近日,摩根大通資產管理公司建議投資者買入遭到調整的亞洲科技股。該公司全球市場策略師Kerry Craig表示,之前的下跌主要是因爲估值下挫,而非其他因素。他認爲拋售不太可能持續,畢竟對於很多投資者來說,仍有非常強烈的逢低買入心態。

Pictet資產管理公司高級多資產投資經理Andy Wong表示,成長類股票具有誘人的價值,因爲市場對通脹的擔憂情緒掩蓋了它們優異的業績。

以騰訊爲例,5月20日,騰訊發佈了2021一季度財報,報告期內的營收爲1353億元,同比增長25%,再次超出市場預期的1336億元;淨利潤方面,第一季度騰訊的淨利潤爲477.67億元人民幣,同比增長65%,業績增速依然非常穩。業績增長的同時,股價經歷了一輪迴調後,騰訊的PE(TTM)已降至27倍,幾乎處於近10年以來的低位。

Capital Group投資總監Andy Buden認爲,長期趨勢支撐着投資者對科技股的興趣,數字化在過去一年加速發展,並將繼續下去,而人工智能和機器學習、自動駕駛和VR隨着時間的推移將成爲科技股增長的主要驅動力。

其他投資者對高價科技股仍持謹慎態度,尤其是在全球央行貨幣政策邊際趨緊、全球債券收益率上升威脅估值、通脹迴歸有利於週期性走高的情況下。

Invesco亞太地區全球市場策略師David Chao表示,更高的收益率和貼現率使得那些依靠未來收益來獲得高估值的成長股的估值承壓。儘管亞洲科技股價格有所下跌,亞洲科技指數的未來12個月市盈率回落至18倍,但平均估值仍高於歷史平均水平,過去十年以來的平均估值水平爲14倍。