互聯網醫療跌宕:騰訊健康、微醫、叮噹快藥們的新故事

原標題:互聯網醫療跌宕:騰訊健康、微醫、叮噹快藥們的新故事

資本風口輪轉,互聯網醫療行業正進入新發展週期。

宏觀層面,隨着國家醫療體系改革的不斷深入,互聯網醫療賽道持續擴容,行業玩家們迎來洗牌出清時刻。爲避免掉隊,丁香園、微醫等獨角獸們紛紛謀劃融資或上市。

與此同時,值得注意的是,由於國內新冠疫情基本消退,資本市場開始下調互聯網醫療公司的業績增長預期。

近日,阿里健康發佈的2021財年(截至2021年3月31日)財報顯示,報告期內,公司營收爲155.18億元,經調整利潤淨額爲6.31億元,均遜於預期。隨後,瑞信、浦銀國際等多家券商相繼下調了阿里健康的評級與目標價。

受負面情緒影響,此後幾日,阿里健康股價震盪下跌。截至6月18日港股收盤,其股價爲17.34港元,較此前30.15港元的高點已下跌42.49%。不過,與疫情之前相比,阿里健康的總市值仍上漲了一倍多。

毫無疑問,從“長坡厚雪”的理論視角來看,投資者、投資機構們依然看重互聯網醫療與健康賽道的長期投資價值。

但對於已上市的阿里健康、京東健康、平安好醫生,以及還未上市微醫、叮噹快藥等獨角獸公司而言,要想維持高估值,未來除了現有主營業務之外,勢必要講述一些值得期待的高增長故事。

跌宕起伏的新週期

數年前,馬雲曾斷言,“中國下一個首富,一定在大健康領域。”

劉強東也認爲,“進入健康這件事,能做多大我們暫時沒把握,但這件事做好了,相當於再造一個京東。”

然而,回顧行業歷史能清晰地發現,2014年之後,國內大多數“互聯網+醫療健康”項目由於無法落地,最後都成爲了資本泡沫,無疾而終。

直到2020年初,突如其來的新冠肺炎疫情,加之國家政策的扶持,才讓沉寂已久的互聯網醫療公司們重新站在了浪潮之巔。

公開資料顯示,疫情爆發後,僅國家衛健委、發改委等中央級部委發佈的支持互聯網醫療與健康的通知、文件或方案就多達14份。

據中商產業研究院統計,2020年我國互聯網醫療市場規模爲1961億元。預計2021年,市場規模將擴至2831億元。Mob研究院發佈的調研報告則稱,到2025年,我國廣義互聯網醫療市場規模將達到萬億級別。

資本嗅到了新機遇,迅速在互聯網醫療賽道掀起了一輪投融資與上市浪潮。據IT桔子統計,2020年,醫療健康領域的投資數量爲922起,投資金額高達3496.85億元,投資規模同比增長48.9%。

細化到頭部公司標的來看。從去年至今,微醫共進行了三輪融資,總融資額超過7.5億美元,目前其正處於港交所遞表階段。據路透社消息,微醫發行時的市值或將達到150億美元。

另外,本月內,藥師幫、叮噹快藥也分別進行了新一輪融資。央廣網援引知情人士消息稱,叮噹快藥最快或將在今年下半年上市。

儘管在一級市場,互聯網醫療公司們備受投資機構熱捧。但在二級市場,這樣的情緒已開始發生轉變:由於國內疫情基本消退,投資者們逐漸轉向理性。

燃石醫學創始人、CEO漢雨生認爲,“在全球貨幣超發的情況下,資本市場肯定有一定泡沫。比如在二級市場,有很多公司基本面沒有任何變化,PE值(即市盈率,公司股價與每股收益的比例)卻翻了兩三倍甚至更多。”

事實確實如此。截至6月18日港股收盤,與此前的股價高點相比,平安好醫生已下跌41.18%,京東健康也已下跌45.84%。但對比疫情之前,平安好醫生股價已漲了3倍多。

實際上,資本與估值泡沫的存在並未改變行業整體的向上趨勢,互聯網科技巨頭以及創業獨角獸們仍持續加碼互聯網醫療與健康賽道。

據悉,快手已於近期確定了自己新的醫療業務品牌“小愉”。此外,截至目前,字節、美團、拼多多均已推出或上線了相關醫療服務品牌或平臺。

在線診療的優勢與困境

懂財帝對比歐美多國發現,醫療健康公司的運營模式往往與該國的醫療、社保體制相關。

以美國爲例。美國醫療體系高度市場化,且較早實現了醫藥分離。美國絕大部分民衆的醫保都由私營公司運營,保險公司會指定接診醫療機構,僱傭醫療專家監督醫生處方行爲, 決定藥品使用。另一端,醫保公司則會通過限制條款實現醫保控費。

因此,美國聯合健康能完全打通“社保-商保-醫療機構-用戶”之間數據壁壘,打造一站式服務閉環,另一家參考標的公司Teladoc也能專注深耕於在線診療業務。

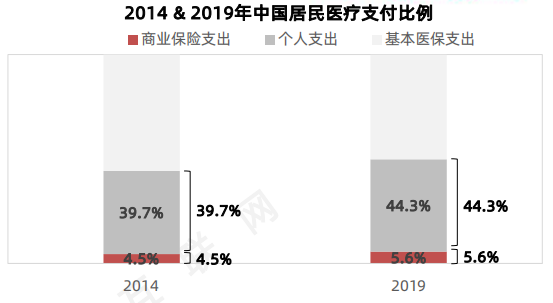

但在中國,社保支付與自費醫療佔據絕對的主導地位,商保滲透率極低。方正證券發佈的研報顯示,2019年,中國商保支付佔居民醫療支付比例僅爲5.6%,5年僅提升了1.1%。

而商業保險公司沒有話語權,就意味着它們幾乎不可能拿到醫保局的數據,同時也沒辦法實現醫保控費,繼而影響上下游產業。

資料來源:方正證券

此外,另一個重要原因是,在中國的醫療體制中,掛號費極其低廉,醫院長期以藥養醫,這導致民衆不願意爲醫生勞動進行付費。

多重因素綜合作用之下,就形成了當前,阿里健康、京東健康、平安好醫生三家互聯網醫療巨頭只能靠賣藥來支撐營收和估值。

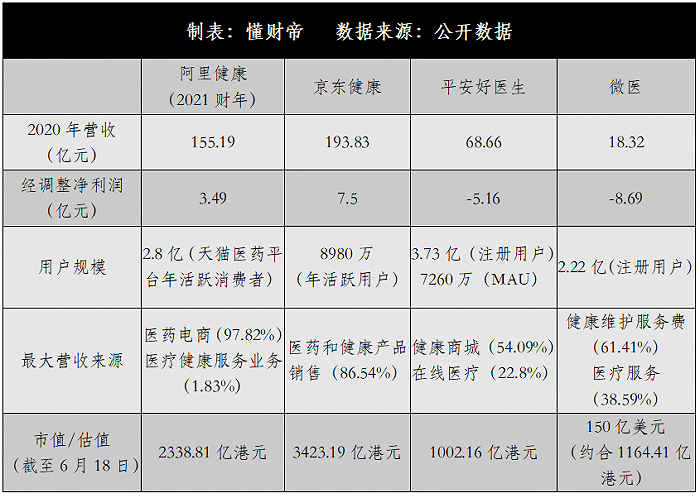

2020年財報數據顯示,報告期內,醫藥電商業務佔阿里健康、京東健康、平安好醫生三家公司總營收比分別爲97.82%、86.54%、54.09%。

但同期,在線診療業務佔阿里健康總營收比僅爲1.83%,平安好醫生也僅爲22.8%,而京東健康則未披露相關數據。

同業也有類似的遭遇,即將上市的微醫雖然將在線診療一站式服務作爲商業基本盤,但其醫療服務業務的佔比不到40%。微醫實現商業變現主要依靠向慢病患者收取服務費,以及和保險公司合作開發健康險的健康維護服務業務。

不過,據媒體報道,主打創新醫療服務的微脈已跑通了在線診療的商業模式。目前,來自醫療服務的收入佔微脈總收入的80%以上。而且,微脈在佈局兩年以上的城市都已經實現盈利。

但這只是一個小插曲,從上市公司的公開資料來看,在線診療業務似乎已走入了一個困境:暫時只能作爲C端的導流工具,且用戶粘性較差,商業變現困難。

方正證券業也認爲,現階段,我國互聯網醫療更多是輔助性作用,賦能線下。

進化的三條路徑

第七次全國人口普查結果顯示,我國60歲及以上老年人口總量已達到2.64億人,佔總人口比重上升至18.7%。

隨着老齡化社會的加劇,互聯網醫療行業未來應該如何發展?

結合上述四家公司披露的業務展望來看。在醫藥電商方面,繼續鞏固現有成果;在線上診療方面,提供一站式診療服務;在商業變現方面,與保險公司合作,並向外進行技術輸出。

懂財帝則認爲,未來互聯網醫療公司一方面可以繼續垂直深耕。他山之石可以攻玉,參考美國在線診療巨頭Teladoc的發展模式。

2020年,Teladoc營收結構中,面向B端企業用戶的在線診療訂閱費用佔比爲78.2%,來自於散客的訪問費佔總營收比爲21.8%。截至6月18日,Teladoc市值爲241.54億美元,約合人民幣1558.53億元。

根據其運營思路,我國互聯網醫療公司可以大力拓展B端客戶,爲其員工提供在線診療服務,以形成穩定的訂閱營收來源。

另一方面,則可以蛻變爲一家科技輸出公司,如美國的Amwell、聯合健康旗下的OptumInsight。根據IPO招股書,2019年,Amwell平臺在線診療業務營收佔比爲27.38%,其餘營收均來自爲保險公司、醫療機構、零售醫療和創新項目提供技術賦能。

懂財帝此前曾提過,廣西醫科大一附院已與和湛科技(醫療SaaS服務商)以及騰訊共建了互聯網醫院。

與主流模式不同的是,廣西醫科大一附院是互聯網醫院的運營主體,而和湛科技、騰訊是科技賦能者,並不參與平臺運營。

第三則是類似於美國聯合健康的綜合型模式,即打通“社保-商保-醫療機構-用戶”之間的數據壁壘。但短期來看,這一模式在中國很難落地。

總結下來,目前,互聯網醫療公司們都還在探索可行的商業模式,對於玩家們而言,激動人心的商業戰爭纔剛剛開始。

說明:數據源於公開披露,不構成任何投資建議,投資有風險,入市需謹慎。