【ROE看房企】陽光城週轉率改善提升ROE 淨利潤率有待提高

出品:大眼樓管

作者:肖恩

隨着房地產行業調控的深入,從三道紅線到兩集中供地,從金融機構端的貸款佔比限制再到土地財政收歸國稅。行業的調整洗牌或仍在進行之中,17萬億對應的銷售體量大概率是中國房地產行業自98年房改後狂奔的頂點!過去兩年倒閉了大批的中小房企,甚至像泰禾、福晟、華夏幸福、藍光等頭部房企都在行業見頂的過程中陸續陷入困境。

“內卷”這個詞適用到房地產業,就變成了“管理紅利”、ROIC、ROE。在行業洗牌階段,行業集中度將持續提升,有更強綜合競爭力的企業會獲得更多的市場份額。新浪財經上市公司研究院統計A+H兩地規模較大的百家房企,通過杜邦分析梳理各房企的ROE,從中找出各房企的盈利模式,試圖找尋行穩致遠的“剩利者”。

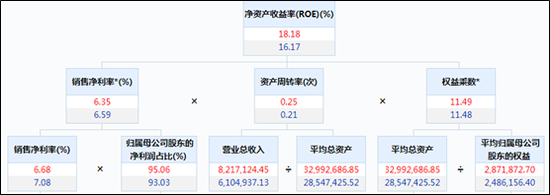

陽光城脫胎於陽光控股,主營業務涵蓋地產開發、商業運營、物業服務、城市更新等。公司平均ROE近兩年穩中有升,達到18.18%的水平,銷售淨利潤率也基本穩定在6%-7%之間,總資產週轉率有所加快,2020年達到0.24的水平,處在統計房企的中上游水平,體現出一定的管理優勢。相對來說,陽光城的財務更爲激進,整體的權益乘數大於10,即資產負債率大於80%。2020年報顯示,陽光城也踩1條紅線,陽光城剔除預收款後的資產負債率爲79.1%。

ROE連續提升 站在18%線上

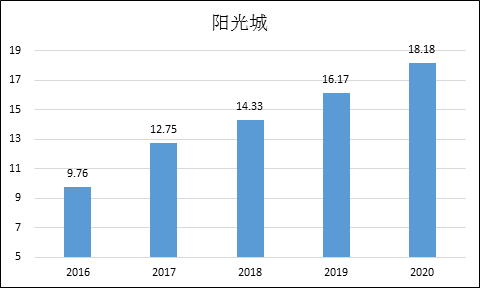

統計過去5年百家房企平均ROE的表現情況發現,ROE也隨着行業景氣度呈現出週期性的變化。陽光城過去幾年的平均ROE持續提升,2016年-2017年,房企的盈利基本對應的是2014-2015年的銷售,屆時房地產行業從居民加槓桿開始,逐漸從上一輪的調控週期中逐漸復甦,陽光城的平均ROE從不足10%升至14%。不過在前兩年的衝頂後,房企平均ROE在2020年出現了比較大的回落。

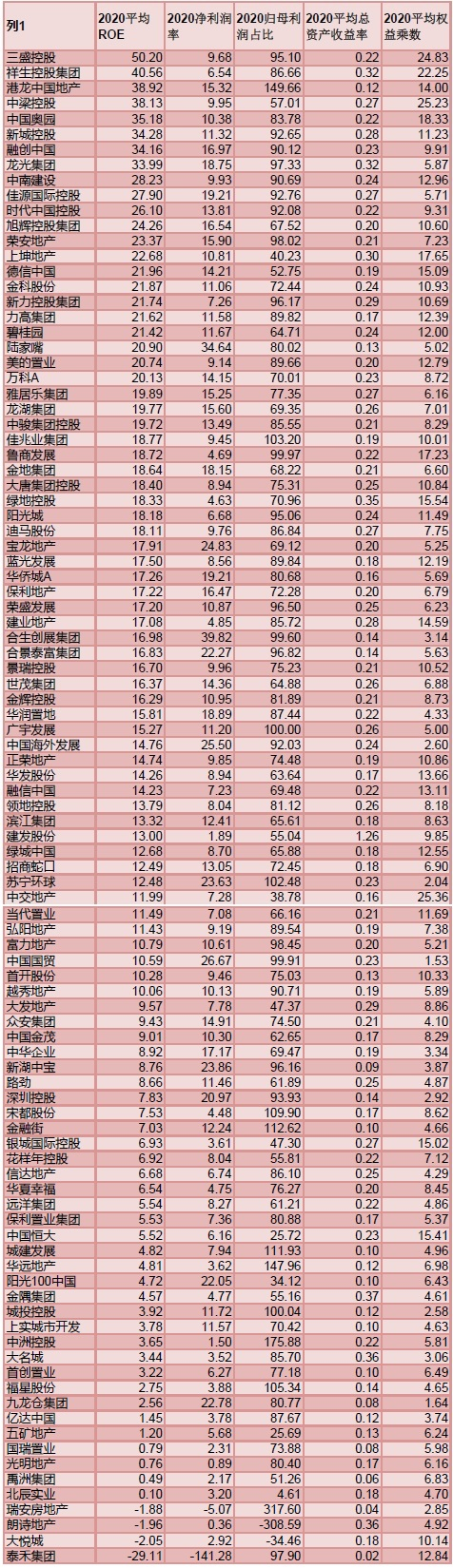

但截止2020年,陽光城的平均ROE繼續升至18%,其在所有統計的100家上市房企中位列第31位,處於上游水平。不過在規模相當的房企中處於中下游水平,低於中梁控股、中南建設和金科股份,高於低利潤率的綠城中國。

淨利潤率同規模墊底

觀察過去5年的百強房企平均淨利潤率的情況,從2017年開始,淨利潤率出現了比較明顯的趨勢性下滑,從2017年的14.44%下滑至2020年的9.7%,下滑近5個百分點。

值得注意的是,利潤率的下滑情況,是大小房企均需面對的困境。

陽光城過去幾年的淨利潤比較穩定,截止2020年,淨利潤率爲6.67%,基本圍繞在6-7%左右波動,其在所有統計的100家上市房企中位列74位,在規模相當的房企中處於墊底水平,低於金科股份、中南置地、中梁控股,甚至低於綠城中國。

歸母利潤佔比較高但波動較大

面對行業調整期,不少房企會選擇報團取暖,一是減少自身的風險,二是增加自己的話語權。報團取暖最典型的體現就是少股股東權益佔比的提升,儘管這裏面存在明股實債的情況,但明股實債也是抱團的一種特殊形式。而股權的佔比的變化,會在項目結轉時變成利潤分配的變化,過去幾年,行業內少股股東損益佔比明顯升高,相應地歸母股東利潤的佔比則是下滑。

在歸母利潤佔比方面,陽光城近幾年的數據在70%-100%的範圍內波動,2020年歸母損益佔比達到95%,但這個比例僅列在統計百家房企的25位,位於中上游水平。可見,儘管頭部整體權益比例有所下降,但是整體的權益比例是不低的,預計合作開發的程度未來或將進一步加深。

在同規模房企中,陽光城2020年的歸母利潤佔比位於前列,高於金科股份、中南置地、中梁控股,以及綠城中國,但整體的波動相對較大。

總資產週轉率提升至0.24

通常來說,如果說單個項目的利潤率下滑,那麼房企可以選擇在同樣的時間內多做幾個項目,加快週轉賺到和以前一樣的利潤,但“薄利多銷”顯然會更累,但這畢竟是挽救利潤的一種方法,也對開發商提出了更高的要求。

Wind數據顯示我們統計百家房企的平均總資產週轉率在過去5年竟然出現了趨勢性的下滑,從2016年的0.25下滑至2020年的0.21。

平均總資產週轉率方面,陽光城過去幾年有所提升至2020年的0.24的水平,體現出了一定的管理優勢。而在所有統計上市房企中,位列28位,高於中南置地、綠城等。

槓桿率相對激進

權益乘數儘管不能像“三道紅線”那樣詳細的衡量房企的財務狀況,但也基本上能表示一個大體趨勢。2016-2020年,在統計的百家上市房企的權益乘數隨着平均ROE、行業週期一樣,有明顯的波動。在2016-2018年,房企經歷一輪加槓桿的過程,而在2018-2020年則在逐漸降槓桿,但是降槓桿是痛苦,因此緩慢也是情理之中。

在平均權益乘數方面,陽光城爲11.5,大於10,即資產負債率超過80%。在所有統計上市房企中,位列24位。2020年報顯示,陽光城也踩1條紅線,陽光城剔除預收款後的資產負債率爲79.1%。

綜上,得益於近幾年以權益乘數爲表徵的槓桿率的提升以及總資產週轉率的改善,陽光城的平均ROE持續提高,位列中上游,體現出了其綜合盈利能力較強的一面。不過值得注意的是,陽光城的利潤率水平仍然出在一個相對較低的水平,有待提高。

附註1:在統計A+H上市房企的杜邦分析數據:

附註2:各個指標的計算公式

平均ROE=歸屬母公司股東淨利潤/[(期初歸屬母公司股東的權益+期末歸屬母公司股東的權益)/2]*100%;

淨利潤率=淨利潤/營業總收入;

歸母利潤佔比=歸屬母公司股東的淨利潤/淨利潤;

平均總資產週轉率=營業收入/[(期初資產總計+期末資產總計)/2];

平均權益乘數=平均總資產/平均歸屬於母公司的股東權益。