9只公募REITs上市首秀:集體上漲成交額破18億元 中長期價值由底層資產決定

原標題:9只公募REITs上市首秀:集體上漲成交額破18億元,中長期價值由底層資產決定

6月21日,公募REITs迎來上市首秀。

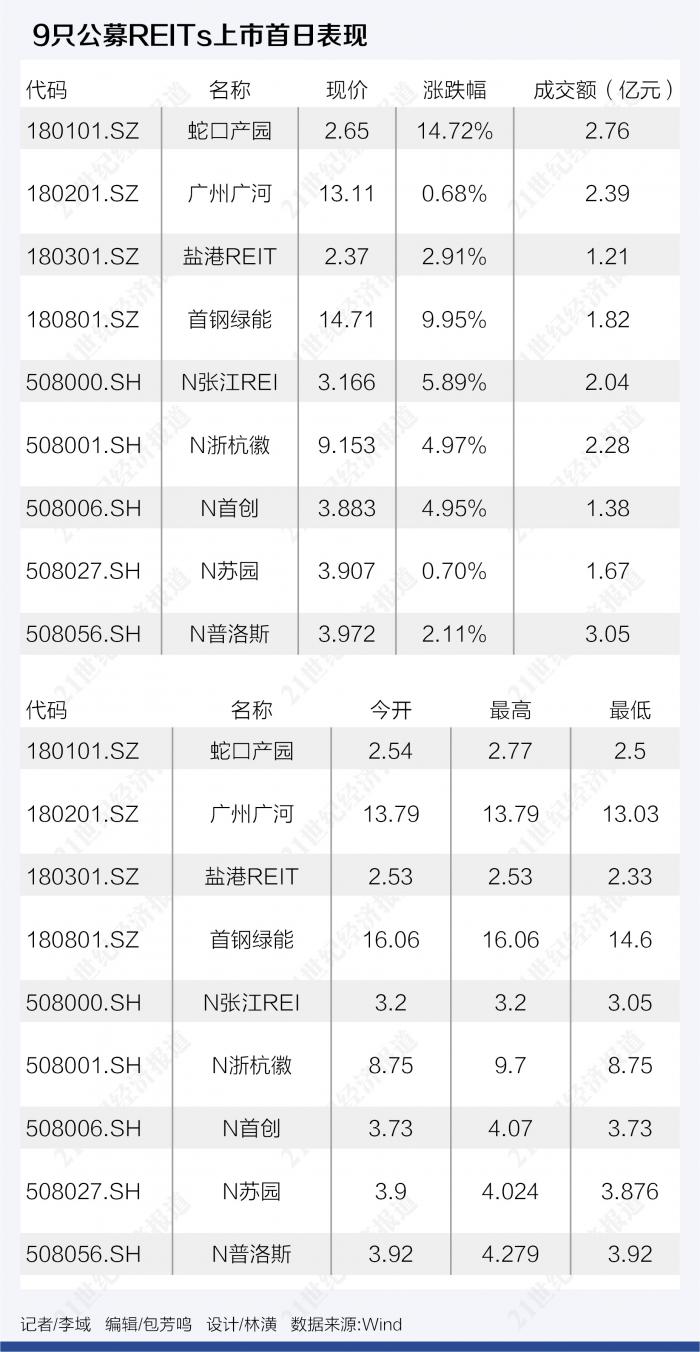

甫一開盤,9只公募REITs集體上漲,迎來開門紅,其中首鋼綠能大漲20%,鹽港REIT、蛇口產園分別漲10%,投資者熱情高漲。

截至下午收盤,首批公募REITs總成交額達18.60億元,其中N普洛斯以3.05億元居成交額居首,鹽田REIT成交金額最小爲1.2億元。

雖然9只公募REITs全部實現溢價交易,但整體漲跌情況較分化,比如蛇口產園漲幅達到14.72%,廣州廣河則僅較發行家略漲0.68%。

“REITs是一個非常好的投資配置品。”深創投不動產基金管理(深圳)有限公司首席投資官孔令藝對21世紀經濟報道記者表示:“目前中國的REITs市場剛剛起步,市場仍需擴容,當REITs市場達到萬億規模時,相信會成爲主流投資機構進行大類配置的資產選擇。”

華南某券商研究人士認爲,與項目估值相比,多REITs均沿報價區間下限發行,因此會出現上市後的較大漲幅,但是在經歷短期炒新後,中長期走勢將會明顯分化,甚至折價交易,因此提醒投資人前期注意炒作風險。

蛇口產園14.72%領漲

上市首日,9只基礎設施REITs均實現溢價交易。具體來看,蛇口產園、首剛綠能漲幅較高,分別達到14.72%和9.95%。N張江REITs、N浙杭徽、N首創、鹽田TEIT、N普洛斯,漲幅在2%以上,分別爲5.89%、4.97%、4.95%、2.91%和2.11%。N蘇園和廣州廣河的漲幅則不足1%,分別是0.7%和0.68%。值得一提的是,N蘇園盤中一度出現3.876元/份的最低價,低於其發行價3.88元/份。

“項目質量較好,收益預期穩健。”業內人士認爲,蛇口產園不但底層資產優質,而且發行價低於項目估值,因此漲幅較高。

21世紀經濟報道記者也瞭解到,在產品詢價期,蛇口產園最受機構歡迎,整體認購倍數爲15.31倍。

資料顯示,蛇口產園REIT的底層資產包括蛇口網谷的萬融大廈和萬海大廈,建成於2014年,已經營約6年時間,建築面積分別爲4.17萬平方米和5.36萬平方米。

同時,產業園類REITs對應的分紅來源包括租金和資產的上漲,租金主要是考慮滿租率和租金高低。博時蛇口產園REIT的招募說明書顯示,截至2020年底,萬融大廈與萬海大廈的出租率分別爲84%與94%。

可供分配金額方面,基金2021年和2022年的預測可分配金額分別爲9134.57萬元和9267.2萬元;淨現金流分派率分別爲4.10%和4.16%。

國信證券認爲,首批公募 REITs 底層資產整體上比較優質,通過“股+債”的資本弱化,實現一定程度的節稅並使分紅基礎更加接近自由現金流。根據發行價計算的 2021年現金流分派率在2.99%至9.58%之間,整體具備吸引力。

中期或出現折價交易

作爲一種全新的投資品類,公募REITs在上市首日的漲跌停限制是30%,因此多位機構人士建議投資人注意風險。

廣發證券整理了香港REITs上市後的表現,爲國內基礎設施REITs投資提供借鑑。

數據顯示,截至2021年6月18日,香港REITs共13只,總市值合計爲2652億港元。其中,2005年香港上市的3只REITs(領展房產基金、泓富產業信託和越秀房產信託基金),上市首日收盤價較首發價格漲幅較高,分別爲14.56%、20.37%和13.82%。

而此後上市的REITs,破發反而成爲常態。

原因主要來自兩方面,其一是2005年香港上市的REITs具有首批效應,投資者追逐新的投資品種,進而推動上市首日價格上漲。另一方面是相比境內市場,港交所公司上市破發的情況更加普遍,隨着對REITs熱度的下降,REITs上市也類似於公司上市,破發情形增多。

因此,廣發證券認爲,國內基礎設施REITs上市,投資者申購熱情很高,上市後一段時間,基礎設施REITs價格也可能類似於香港REITs上市初期的表現,呈現先漲後跌,不排除出現市值低於資產估值的情形。

富國基金也表示,公募REITs在發行時得到了配置資金的青睞,但絕不代表上市交易後依然會得到交易資金的認可。如部分封閉期較長的公募基金,在發行時得到了大量資金申購,甚至啓動確認比例配售,但上市交易後,由於封閉期較長,時間成本過高,依然可能折價交易。

因此,從公募REITs發行時得到認可推導出上市後其二級市場價格會上漲是沒有依據的,對於公募REITs二級市場的交易價格要理性看待。

華泰證券一位分析師也認爲,上市初期出現炒新的概率較高,尤其是流通盤規模小、名字獨特、派息率高的品種。但從中期來看,發行定價整體合理,且封閉基金常見的折價交易問題值得提防。因此,建議中籤投資者積極把握上市初期的兌現時機,長期投資者等待市場情緒降溫後的配置機會。

價格由底層資產和市場交易決定

首批公募REITs上市讓二級市場交易價格隨之產生。

業內普遍認爲,REITs 的市場價格由底層資產和市場交易共同決定,排除短期的市場炒新來看,中長期的價值主要還由底層資產決定。

國信證券判斷,由於首批公募REITs底層資產估值發生重大變化的可能性不高,也不太可能產生類似於部分公司的價值毀滅,可將底層資產價值作爲 REITs價值的下限。上限方面,則主要由REITs的派息收益率來決定,不應明顯高於高等級債券的到期收益率。

一般來說,基礎設施公募REITs大致分爲產權類和經營權類。

REITs的收益可拆解爲股息收益和增值收益兩部分,分別體現來自資產的現金分派和價值變動。對於倉儲物流、產業園區等產權類REITs,除股息收益率,未來租金的增長也可能帶來底層資產的增值;類似高速公路的經營權類REITs則以股息收益爲主,其經營權價值將逐年遞減直至終值歸零,因而增值收益的體現可能不明顯。

華泰證券認爲,從長期投資價值來看,產權類項目有底層資產本身價值爲基礎且兼具成長性,因此股性更強,需要重點關注具體項目的資產價值增長潛力。

而收益類的REITs更加類似於超長久期甚至永續債的固定收益類產品,由於缺乏底層資產自身價值增值的保障,且考慮到目前其特許經營權期限與基金存續期限不匹配,未來的基金估值的成長性不佳。

因此,華泰證券認爲普洛斯物流園項目及三個產業園類項目更像股市中的成長股,具有較高的長期投資價值。

(作者:李域 編輯:包芳鳴)