“禿然經濟”紅利凸顯,植髮第一股應運而生

歡迎關注“新浪科技”的微信訂閱號:techsina

文/張藝

來源/商業數據派(ID:business-data)

“24歲的自己快禿頭了,好怕沒有女孩子喜歡,然後孤獨過完餘生。”

知乎上一個關於“禿頭”的話題引起許多年輕人的共鳴。

據國家衛健委發佈的數據顯示,中國有超過 2.5 億人正在飽受脫髮的困擾,平均每6人中就有1人脫髮。《中國人頭皮健康白皮書》數據統計顯示,在所有脫髮人羣裏,男性約1.63億,女性約0.88億,相當於每4位男性就有1人脫髮,每8位女性中有1人脫髮。

不僅規模擴大,“禿頭族”也日趨年輕化,90後已經成爲脫髮大軍中的“新勢力”。艾媒諮詢發佈的《2019-2021年中國脫髮保健行業趨勢與消費行爲數據研究報告》顯示,中國有植髮需求的人羣平均年齡爲34歲,80後人羣中有39%有植髮需求,90後中植髮需求比例高達36%。

在易發容貌焦慮的環境下,不差錢的“禿頭族”奮起反抗,千奇百怪的“防脫”方案誕生,以植髮、養髮、假髮等爲主的“禿然經濟”異軍突起。與生薑擦頭、喫黑芝麻等“偏方”相比,植髮更能簡單粗暴地解決燃眉之急,所以市場上也誕生了大量植髮企業,並且催生了一個IPO。

6月17日,雍禾醫療集團有限公司向港交所遞交了IPO招股書,作爲植髮行業“第一股”,其招股書也揭開了該行業商業運作的神祕面紗。

根據招股書顯示,雍禾醫療近三年的收入分別是:2018年爲9.343億元,2019年爲12.2億元,增長達31.1%,2020年爲16.4億元,增長33.8%。儘管增幅不大,但其收入保持穩定的增長趨勢。

曾有媒體走訪報道過,植髮的一個毛囊單位價格多在10元到20元。如果一次植髮數量達到3000個毛囊單位,則意味着花費在3萬元到6萬元。人均單價如此高,植髮是否也像大多醫美項目一樣是“暴利”?

雍禾醫療的淨利潤在2018年、2019年 和2020年分別爲5350萬元、3560萬元和1.633億元,淨利率在2020年達到10%,其毛利率由2019年的72.6%上升至2020年的74.6%。

然而,在醫美大賽道中,與玻尿酸等上游原材料廠商相比,植髮企業並未處於“暴利”的第一梯隊。據蘇寧金融研究院整理的數據顯示,植髮企業所在的醫美中游產業鏈,業內的平均毛利率爲50%,淨利率爲10%。顯然,雍禾醫療的利潤水平在醫美機構中處於高位。碧蓮盛CEO劉爭曾直言:“可以說95%的醫美機構,它的利潤率比不過植髮。”

雍禾植髮總裁兼CEO張玉曾表示:“過去植髮更多出於功能性需求,如疤痕、燒傷燙傷等,現在真正植髮的羣體主要是二十六七歲的90後,大學剛畢業的他們要找工作、找對象,就特別在乎自己的形象,尤其是女性,植髮更出於對美學的追求,例如髮際線調整、美人尖等。”

小小毛囊中隱藏的商業潛力還會進一步爆發,植髮到底是怎樣的一門生意。

營銷是核心命脈

與一些需要高頻回購的美膚或者整容維護或修復性質項目不同,植髮用戶的復購需求並不高頻,這導致植髮企業對於源源不斷的新客戶開拓有長期需求。從財務數據中顯示出來,則是營銷成本居高不下。

雍禾醫療的招股書中顯示,銷售和營銷開支佔總收入的比例最大,分別於2018年、2019年及2020年佔比49.6%、53.1%和47.6%,相比之下,其研發成本佔比僅爲0.8%左右。顯然,植髮並不是一門“技術活”,而是重在營銷。

此外,這個營銷成本佔比,相較於燒錢的下游互聯網平臺,雖有一定的減少,但差距並不算大。以新氧爲例,其2020年四個季度,銷售和營銷費用率依次爲59.6%、56.5%、61.6%,49.6%。

對於實體機構來說,過高的營銷成本是巨大的壓力,因爲互聯網平臺的核心在與獲客成本,這方面的前期投入大屬於正常的消耗,而實體機構除了流量壓力還兼具線下高昂成本的覆蓋。

雍禾醫療的營銷成本具體由哪些因素導致?

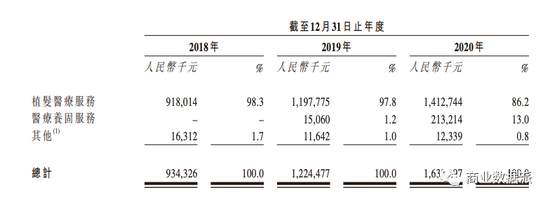

首先,從收入結構來看,其核心業務主要有兩大類,一是需要進行手術的植髮醫療服務市場,二是醫療養固服務市場。其中,植髮醫療服務是核心的收入來源,2018年、2019年、2020年,這個數字在總收入的佔比中分別爲98.3%、97.8%、86.2%。

(圖片來源:雍禾醫療招股書)

2020年,植髮醫療服務市場及醫療養固服務市場分別佔中國毛髮醫療服務市場的72.8%及27.2%。在大環境下,核心收入能力壓碼植髮服務是一個快速變現的商業模式,但因爲植髮復購需求週期長,且不密集,所以企業需要不斷拓展新客戶,在存量市場尋求增量。

不過,隨着市場的活躍,越來越多的競爭者出現,這意味着植髮企業的獲客成本更高。中國提供植髮醫療服務的醫療機構非常廣泛,包括公立醫院(植髮科)及民營醫療機構。不過公立醫院很少進行植髮,民營醫療機構是滿足植髮需求的主力軍。天眼查數據顯示,我國目前共有近2.8萬家植髮養髮相關企業。

競爭強勁的環境下。民營醫療機構獲取客源的重要渠道之一則是競價廣告,據艾瑞諮詢發佈的《2018年中國植髮行業研究報告》顯示,植髮機構營銷費用中,搜索類廣告佔比60%,信息類5%,其他如健康網等佔5%。

不過,除了線下的洗腦廣告以及競價廣告,植髮企業正在調整優化自身的營銷策略,以達到降低成本的目的。雍禾醫療表示,已經涉及了線上線下結合的廣告方式,將品牌廣告和基於效果的流量廣告結合,在長期品牌效應和短期商業業績增長上進行營銷策略配合。

具體來看,雍禾醫療等植髮企業近兩年來則在逐步去搜索化,此前,其已經在影視劇、綜藝廣告投放,投放的幾檔劇目和節目流量累計超過20億。據創業板採訪報道,雍禾植髮市場營銷負責人鄭瑋曾表示:“一個太原的患者,之前沒聽過我們醫院,看完《延禧攻略》搜着導航就找過來了”。

營銷上“下血本”,雍禾醫療也最終獲得了市場份額方面的回報。據數據顯示,其已經在中國50個城市經營51家醫療機構,爲中國最大及覆蓋面最廣的連鎖植髮醫療機構。通過診療服務體系標準化,雍禾醫療實現了醫療機構的快速擴張。據招股書披露,其醫療機構主要分爲成熟院部、發展期院部和新建院部,而收入主要從成熟院部產生,該部分的同店銷售增長率穩定保持在18%左右。

此外,值得注意的是,其發展期院部的同店銷售同比增長率也從2019年的17.7%,上升至2020年32.7%,增幅較大,說明其營銷投入有正面的反饋。雍禾醫療旗下醫療機構的平均初始收支平衡期約爲三個月及平均現金收回期約爲14個月。儘管這個資金回收效率已經高於民營醫療機構的平均水平,不過相對而言週期較長,在快速擴張的過程中,資金壓力較大。

在患者端,其總人數從2018年的35177人增加41.7%到2019年的49851人,並進一步增加82.7%至2020年的91069人。根據弗若斯特沙利文的資料,在中國所有毛髮醫療服務提供商中,雍禾醫療目前市場排名第一。

開店擴張

一個行業火爆過後就會進入短暫的混亂階段,而成功渡過行業亂象期,才能到達成熟期。

根據弗若斯特沙利文的資料,2020年中國的植髮醫療服務市場達人民幣134億元,且預計將以複合年增長率18.9%的速度於2030年增長至人民幣756億元。

植髮市場是一塊大蛋糕,商人們驅利而來,蜂擁而至。

根據原衛生部出臺的醫療美容服務管理辦法,植髮作爲醫療美容項目必須在相應的美容醫療機構或開設醫療美容科室的醫療機構中進行。美容醫療機構和醫療機構美容科室開展植髮應當由登記機關指定的專業學會覈准,並向登記機關備案。但在利益誘惑下,不合規的行爲日漸增加。

據招股書顯示,按2020年醫療養固服務產生的收入及提供醫療養固服務的網內醫療機構數目計,雍禾醫療在所有醫療機構中排名第一,但僅僅佔有約5%的市場份額,這一數據說明該市場目前玩家比較分散,還未有絕對量級的巨頭。

“門檻低是現在行業的一個現狀”。新生植髮聯合創始人張通曾在採訪中直言。除了專業的植髮機構,一些美容店、理髮店也打出“植髮”的噱頭。

針對植髮這項專業的醫療服務,許多入局者在醫生較爲短缺且成本高昂的情況下,幹起濫竽充數的勾當,“速成醫生”、“影子醫生”出現,除了護士充當醫生外,還有“只需3天即可學會”的植髮培訓學校出現,行業進入混沌期,對於執法企業的發展來說是巨大隱患,對於用戶來說也形成了諸多困擾。

不過,今年5月,《毛髮移植規範》正式發佈,對醫療機構要求、手術人員資質、毛囊單位移植體的獲取、毛髮移植術後處理等各方面進行相應的規定。標準化將使植髮行業迴歸到發展正軌。

市場進行洗牌,不合規的企業將會被快速淘汰,剩下的玩家該如何持續開墾這塊大蛋糕?

首先是植髮需求的繼續挖掘。數據顯示。與中國實際患脫髮的人數相比,中國接受植髮醫療服務的人數相對較少,滲透率僅爲0.21%,該領域還有巨大的挖掘機會。

對於企業來說獲取更多的市場份額需要更廣闊的地理覆蓋面積。雍禾醫療的策略是通過向低線城市滲透來進一步擴大地理覆蓋範圍,實現寬度擴張。“我們力爭在未來數年內在全國開設近一百家植髮醫療機構。”招股書中說。公立醫院無法完全滿足快速增長的醫療養固服務需求,尤其是低線城市,這是民營醫療機構的市場機會。

不過,擴張對於雍禾醫療來說也存在較大的風險。由於需要時間在當地社區建立客戶意識以及整合該等新成立的醫療機構等原因,新成立的醫療機構通常需要一段時間方可達到與成熟階段醫療機構相當的利用率。而且前期還需要大力扶持新醫療機構,很容易出現投入大,但產出少的虧損經營狀況。

在大環境中,下沉市場已經成爲目前新商業戰場,但是和許多企業面臨的問題相似:面對價格更加敏感的用戶,植髮動輒上萬元的手術費用有吸引力嗎?

若果要降低客單價,除了房租成本之外,上述提到的營銷成本的控制仍亟待進一步解決。

此外,除了攻,還要守。對於已設立營運據點的城市,雍禾醫療則是通過遵循及改進標準手術程序來增加滲透率。

實際上,從近兩年的財務數據可以看出,雍禾醫療也在拓展業務:醫療養固服務的佔比提升較快,從2019年佔總收入的1.2%到2020年的13%。“植髮市場份額也就佔中國整個毛髮市場的1%”,張玉曾在採訪中表示,雍禾的未來應該着眼於毛髮全產業鏈上。

2017年,雍禾植髮收購史雲遜健發中心,佈局防脫市場。植髮企業正在轉變爲綜合毛髮管理機構,正尋求提供從毛髮相關疾病篩查及診斷到植髮治療、治療後康復再到醫療養固的全週期護理的一站式服務。

從科技角度看,植髮並不是一個性感的行業,但實際上數據智能技術的應用將優化服務體驗,所以雍禾醫療在業務中也利用了數據運用與分析、智能服務和線上服務等技術。

巨大的市場紅利下,以雍禾醫療爲代表的連鎖品牌體系可以快速滲透市場,形成市場頭部效應。但值得一提的是,在整個行業的發展引導上,作爲行業先鋒更需要堅守合規的同時,不斷進行裂變,探索新的發展方向,帶動整個行業的發展,獨樂樂不如衆樂樂。