股票打5折做員工激勵 格力動了誰的奶酪?

原標題:股票打5折做員工激勵,格力動了誰的奶酪?

這件事,說小了是賺點錢的事,說大了是檢驗上市公司治理結構建設的試金石。

格力把股票打5折做員工激勵,引起了巨大爭議。有人覺得本來歸公司的奶酪被挪走了。

虐心的是,一個月前,某券商研究報告認爲:格力即將推出股權激勵計劃,將促使公司治理進一步改善,給予買入評級。這之後,格力股價下跌近15%。

現在看來,期待之中的股權激勵計劃,似乎沒有朝着改善公司治理的方向推進,反而可能暴露了公司治理的潛在問題。

“5折激勵”公佈當天,格力股價下跌4.78%,市值蒸發150億元,創下10個月來最大跌幅。

爭議的關注點落在三個方面:

第一,5折激勵是否打折過度?

4年前格力股價低於激勵價格27.78元。如果激勵方案實施,等於把4年來的漲幅都給了員工。

現在股價是市場對公司未來預期的合理定價,給員工適度打折可以,直接腰斬的理由何在?

第二,激勵目標是否過低?

股權激勵的目標是,2021年淨利潤比2020年淨利潤增長10%,2022年比2020年增長20%。10%的增長幅度,怎麼匹配打對摺的股價?

還有一個指標是當年每股現金分紅不低於2元或現金分紅總額不低於當年淨利潤的50%。這個指標略讓人費解。

針對剛過去的2020年,格力的分紅計劃是每股分3元,總共超過180億元分紅,佔去年淨利潤比例大約超過81%,是格力歷史最高分紅率。

按照這種已經有慣例的分法,完成這個目標沒有任何懸念。問題是,分紅比例和管理層激勵有何關係?難道是變相確定了以後每年的最低分紅?

一般認爲,高分紅率表明公司成長性有限。股民關心股價,在A股市場高分紅對股價是好事還是壞事,並無定論。

第三,高管的激勵數額是否過大?

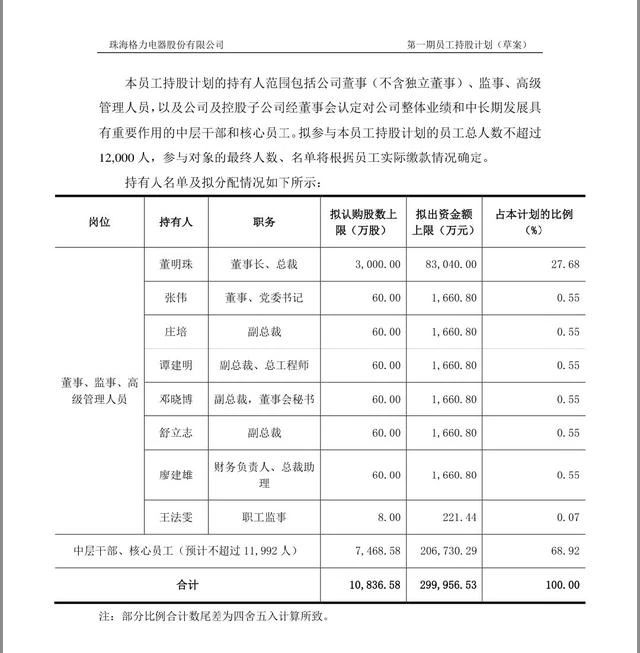

討論最多的還包括公司董事長董明珠最多可獲得8億元額度。如果10%業績增幅就可以獲得股票對摺的激勵,浮盈8億,是不是來得太輕鬆?

這個問題的前提是,當激勵的股票解鎖時的股價不比現在的股價低。問題是,誰會想着幾年後的股價會比現在低呢?

第四,回到最根本的問題,改善公司治理的問題。

公司治理是一個系統概念,完善的公司治理需要兼顧股東、員工各方面的利益。如此高的折扣和如此低的目標,公司董事會的激勵決策是否兼顧了股東利益和員工利益?

以上四個問題,先從第四個開始討論。

美國的兩位教授Michael C. Jensen和Meckling W H在1976年發表了《公司理論:管理者行爲、委託代理成本和所有權結構》一文,提出了管理層權力的問題。

兩位學者認爲,公司經理管理層掌握了公司控制權,經理能夠通過控制權獲取職務消費、職業聲譽等私有收益。自上世紀70年代以來,媒體和小股民對大公司管理層的不恰當權利的質疑從來沒有停止過。

什麼樣的公司高管權力較大,有可能濫用權力?相關研究表明有三種情況:

第一,股權分散度高、高管持股有可能導致高管的股東所有權權力過大;

第二,董事會規模較小且來自公司管理層的董事比例過高可能導致高管的組織結構權力過大;

第三,董事長和總經理兩職位合一且高管任職期限很長,容易造成高管的個人能力權力過大。

針對以上這三種情況,一對一對照,格力似乎每一樣都能沾點邊。對管理層濫用權力的擔心,是網友和股民討論的關鍵。

儘管格力股票對摺的“獲利”,需要完成激勵設定的目標纔行,一些人卻很易理解成公司高管可以瞬間獲得8億元。格力員工,並且是隻佔員工總數14%的員工,可以瞬間平均獲得25萬元。這是很多人做夢都賺不到的數字。

在這樣的背景下,一個關於激勵目標合理性的、純粹的商業爭論,可能被放大。在這個問題的處理上,建議格力管理層一定要慎重。

不止在上市公司,在初創企業、成長型公司,任何一個公司高管對自己和團隊的激勵都是很有挑戰的問題。

我做投資,經常參加公司的董事會和股東會,非常理解管理層的兩種心理。

一方面,在中國文化背景下,中國人不擅長談錢。管理層激勵,畢竟是自己給自己定指標發錢,總有點半遮半掩、羞羞答答的感覺,需要考慮其他人怎麼看。

另一方面,一些公司確實存在公司高管待遇低、激勵不到位的情況。對創業型公司,有些人認爲公司創始團隊不需要薪資太高,公司能發展,股權能變現就是對他們的最大激勵。

到底怎麼算激勵合理,是博弈的結果,需要溝通技巧。既要尊重傳統又要合情合理。溝通的第一條還是要尊重文化習慣,管理層需要避嫌。一上來就是5折,讓人情緒上就會產生牴觸。

字節跳動創始人張一鳴曾說,我們一直和HR部門說希望pay top of the market(給市場最高價)。看這句話很霸氣,前提卻是要了解市場水平在哪裏。

如果我是董事,會要求企業提供薪資市場調研報告,評估現在的薪資是不是有競爭力,是不是需要額外的股權激勵?

所以,對第一個問題,5折激勵惹出了這麼大的爭議,格力需要有個全面而有信服力的薪資說明。哪怕是非官方說明,哪怕是獨立董事的個人見解。不然獨立董事的意義何在?

對第二個問題,10%的業績增長目標是否過低的問題,我個人傾向於過低了。我不持有格力股票,不是格力用戶,不認識格力任何人,純粹客觀地表達觀點。

拿格力的競爭對手美的來看,美的2020年利潤增長12.4%,格力下降10.2%。美的股價在2020年之前基本和格力的股價走勢趨同,就在2020年開始,美的股價開始大幅跑贏格力的股價。

到目前,美的和格力的利潤差不多,美的是272億元,格力是221億元,美的市值5000億元,格力市值3000億元,市場給美的的估值顯著高於格力。

如果說格力能做到美的的水平就算完成目標,估值也許能到美的的水平,但格力在這場競爭中已經輸了氣勢。

對第三個問題,核心高管的激勵數額是不是過大的問題,沒有客觀的答案。企業家對公司的發展至關重要。從歷史貢獻的角度看,怎麼獎勵都不爲過。從未來視角看,有的企業家能持續貢獻價值,有的企業家也會成爲公司的瓶頸。在這個意義上,不存在誰動了誰的奶酪,只存在誰能把奶酪做大。能把奶酪做大的人,把大部分奶酪拿去,股東那裏是不會有問題的。

問題是,到目前爲止,股東們,特別是機構股東們,對這個方案還沒有表態。方案還需要股東會的批准。看跌格力的人也大可不必過度悲觀,再小的股民也是股東,你有在股東會表達一票的權利。這件事,說小了是賺點錢的事,說大了是檢驗上市公司治理結構建設的試金石。

我們拭目以待。

(作者系領復資本創始人、註冊金融分析師、風險投資人)

第一財經獲授權轉載自微信公衆號“秦朔朋友圈”。

責任編輯:陳悠然 SF104