豆油:库存逐渐回升 长期仍偏空

原标题:豆油:库存逐渐回升 长期仍偏空 来源:文华财经

作者:东亚期货 许亮

一、行情回顾

过去短短一周多的时间,国内外油脂市场均出现较大跌幅。CBOT豆油指数从前期高点下跌至上周最低点跌幅达到了23%;马来西亚棕榈油指数相同周期内跌幅达到了22%;大连市场棕榈油9月跌幅达到了19%;大连市场豆油9月合约跌幅达到了16.7%。

本轮油脂下跌的主驱动力是美国下调生物燃料的掺混率,这将导致对豆油和玉米的需求下降。同时马来西亚棕榈油也开始步入季节性增产周期,供应恢复加快。同时叠加了短期宏观走弱带来的整体商品下跌。

美豆油文华价格指数

马来西亚棕榈油文华价格指数

二、本轮下跌因素分析

1.美国可能放宽生物柴油强制掺混要求

6月11日媒体报道美国环境保护署(EPA)在考虑为炼油厂提供纾困。炼油厂称当前的生物燃料强制掺混要求导致企业负担沉重。由于担心政府可能放宽强制掺混要求,这可能导致生物燃料需求下降,导致当日CBOT豆油期货跌停。

美国可再生生物柴油产能扩展快速增加,一度让市场认为对美国豆油和玉米的需求会持续放大,推动了过去一个季度的豆油和玉米价格持续大幅上涨。

从长周期看生物柴油的投产仍然是较高的增速,根据现有资料显示,到一季度目前的美国可再生柴油方面的产能预计达到了 8.27 亿加仑/年。而到2022年在建产能预计将达到11.45亿加仑/年,2023年将达到14.7亿加仑/年。

而当前因价格过高导致炼厂负担过重,放宽强制掺混将会大幅削减对豆油等生物柴油的需求。在短周期内对油脂的需求打击是相对比较大的。另一方面也是对生物燃料对油脂需求过高预期的一个修正,毕竟未来产能的提升需要一个较长的周期去兑现。而未来油脂本身的供应可能随着油料及棕榈油的供应而发生较大变化。

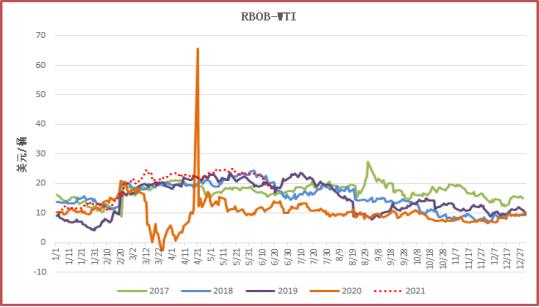

我们从最近RBOB与WTI的价差表现也能看出,最近价差大幅走弱,就因为生物燃料掺混取消强制后价格下跌带动价差下跌。

RBOB与WTI价差

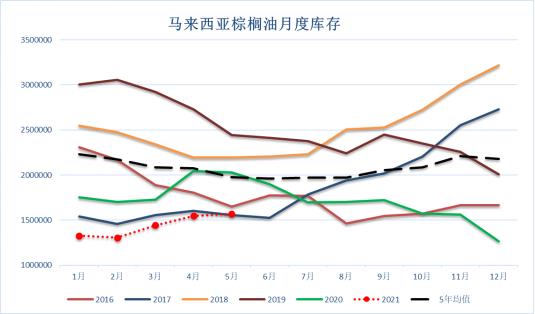

2.棕榈油进入增产周期

马来西亚棕榈油2020年产量同比下降3.63%,主要是疫情影响了收割;截止到2021年5月份马来西亚的累计产量同比仍下降5.6%,产量继续受到疫情冲击,没有能明显恢复。而6-9月份是棕榈油产量旺季,后期随着疫苗注射加快,叠加季节性单产恢复,棕榈油可能进入一个产量恢复周期。SPPOMA数据显示6月1-15日马来西亚棕榈油产量环比增长17.5%,而根据船运公司ITS的数据显示,马来西亚6月1-20日棕榈油出口环比下降0.8%。产量环比增幅远大于出口增速,意味着马来西亚可能继续累库。

但我们仍然要考虑的是马来西亚的低库存格局仍未明显改变,截止到5月份马来西亚的月度库存依然是历史同期低水平。由于疫情的反复,库存恢复仍存在较大的不确定性。

在低库存的背景下,若供应没有如预期恢复,未来库存继续走低的概率仍然是存在的。而造成产量不能快速恢复的一个重要原因可能就是疫情导致劳动力不足的现象在持续,疫情未能得到有效控制。

马来西亚棕榈油产量及库存

3.中国的库存得到快速回升

国内油脂的供应开始恢复,库存从低位开始回升。国内豆油库存回升较快。根据粮油商务网统计截至到6月15日当周国内豆油库存90.6万吨,同比增加4.3%,环比增加5%。

国内豆油库存

数据来源:中国粮油商务网,东亚期货研究院

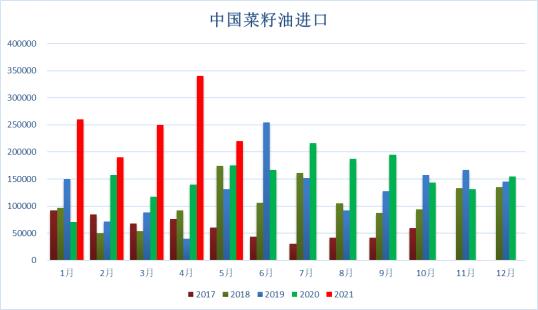

国内棕榈油库存仍维持环比下降态势,截至6月15日库存达到44万吨。国内菜籽油库存增速较快,持续4周增加,截至6月15日库存达到38万吨。而造成棕榈油库存未能有效回升的主要原因是进口下降,进口成本持续亏损导致。

国内菜籽油库存回升较快,主要是进口菜籽油较去年大幅增加。5月进口22万吨菜籽油,同比增加22%。1-5月累计进口菜籽油同比增加85%。

国内棕榈油库存

数据来源:中国粮油商务网,东亚期货研究院

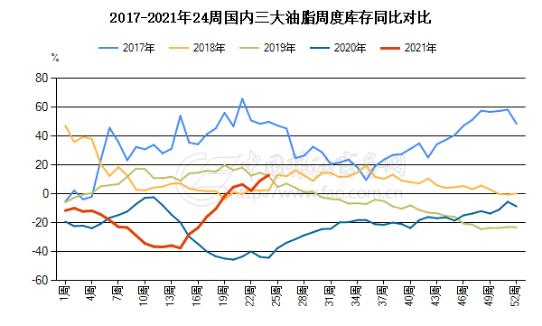

综合起来看,国内三大油脂库存持续四周环比增加,增速较去年明显增加,增量主要来自豆油和菜籽油。但从最近5年的库存水平看仍处于偏低位,环比持续上升的态势仍在维持,累库的预期在增加。

国内三大油脂库存及同比增速

数据来源:中国粮油商务网,东亚期货研究院

从国内油脂中长期的供需关系看,供应持续恢复,需求偏稳,尤其国内高层对高价引发的监管对油脂不利,国储后期仍可能持续拍卖豆油。本年度生猪供应大幅增加,去年因生猪短缺引发动物油的替代也将回归正常,可能导致油脂总体消费减少100万吨左右。国内中长期油脂的供需将维持供应增需求稳,库存逐步积累的过程。

4.美元强制带来的宏观压力

受到美联储可能提前进入加息周期的影响,美元上周持续走强,上涨幅度达到2.67%。多数商品也受到了影响,COMEX黄金一周内跌幅达到了7.3%。货币宽松政策预期提前收紧及美元大幅上涨短期也给油脂市场带来了较大的压力。

综上所述,短期油脂的下跌主要驱动在于美国生物柴油强制掺混的放缓改变了人们对豆油需求的预期,而美元的强势及宏观宽松提前的预期带来了额外的压力。油脂本身的基本面虽然有所改善,但低库存低供应的背景仍然没有彻底逆转。

三、中长期展望

对于未来的价格展望,我们认为焦点主要在于此前对行情造成的压力是否会消除,其次是否会出现新的供需变化。

第一,美国生物柴油强制掺混对豆油的需求影响。我们认为之所以会出现生物柴油掺混的放缓主要原因是豆油价格过高,给炼厂带来了很大的压力,从价格周期看,本次豆油价格已经接近2008年的历史最高位。在价格跌倒较低之前美国可能不会重新对生物柴油进行强制掺混。

第二、三季度油脂供应逐步好转。棕榈油的季节性增产可能会在9、10月份达到最高峰,棕榈油的供应压力会持续未来一个季度。但棕榈油低库存低供应的格局没有消除,虽然季节性增产预期较强,但疫情带来了很大的不确定性。棕榈油供应的恢复之路注定有较大的曲折。

第三,美元强势的问题。从美联储的表态看今年几乎没有加息的可能性,虽然市场对未来加息的预期提前,但从一个较短的周期货币政策可能不会立刻收紧,美元可能会在一个区间内反复震荡。但持续宽松的预期已经改变,从货币角度看对大宗商品的支撑力度会减弱。

第四、国内对高价的调控。这里主要关注下中国的豆油拍卖政策,去年国储收储了部分豆油可能会持续拍卖出来。

观点小结:油脂本轮下跌过程中库存及供需没有出现较明显的改善,而价格的下跌更多是生物柴油对油脂额外需求的预期有所改变,修复预期的行情,下跌过程中伴随的宏观压力加大了价格下行幅度。所以一旦短期宏观预期有所好转,油脂低位反弹的概率较大,且价格波动幅度较大。短期可能出现较强的反弹。

后期,油脂向下的驱动更多来自于棕榈油的季节性产量恢复,而美国生物柴油的强混政策可能不会在短期内重新开启。油脂短期需求会趋缓。后期就会表现为供应逐步恢复,而需求偏稳,库存逐渐回升的过程,价格也将从高位震荡下行。