豆油:庫存逐漸回升 長期仍偏空

原標題:豆油:庫存逐漸回升 長期仍偏空 來源:文華財經

作者:東亞期貨 許亮

一、行情回顧

過去短短一週多的時間,國內外油脂市場均出現較大跌幅。CBOT豆油指數從前期高點下跌至上週最低點跌幅達到了23%;馬來西亞棕櫚油指數相同週期內跌幅達到了22%;大連市場棕櫚油9月跌幅達到了19%;大連市場豆油9月合約跌幅達到了16.7%。

本輪油脂下跌的主驅動力是美國下調生物燃料的摻混率,這將導致對豆油和玉米的需求下降。同時馬來西亞棕櫚油也開始步入季節性增產週期,供應恢復加快。同時疊加了短期宏觀走弱帶來的整體商品下跌。

美豆油文華價格指數

馬來西亞棕櫚油文華價格指數

二、本輪下跌因素分析

1.美國可能放寬生物柴油強制摻混要求

6月11日媒體報道美國環境保護署(EPA)在考慮爲煉油廠提供紓困。煉油廠稱當前的生物燃料強制摻混要求導致企業負擔沉重。由於擔心政府可能放寬強制摻混要求,這可能導致生物燃料需求下降,導致當日CBOT豆油期貨跌停。

美國可再生生物柴油產能擴展快速增加,一度讓市場認爲對美國豆油和玉米的需求會持續放大,推動了過去一個季度的豆油和玉米價格持續大幅上漲。

從長週期看生物柴油的投產仍然是較高的增速,根據現有資料顯示,到一季度目前的美國可再生柴油方面的產能預計達到了 8.27 億加侖/年。而到2022年在建產能預計將達到11.45億加侖/年,2023年將達到14.7億加侖/年。

而當前因價格過高導致煉廠負擔過重,放寬強制摻混將會大幅削減對豆油等生物柴油的需求。在短週期內對油脂的需求打擊是相對比較大的。另一方面也是對生物燃料對油脂需求過高預期的一個修正,畢竟未來產能的提升需要一個較長的週期去兌現。而未來油脂本身的供應可能隨着油料及棕櫚油的供應而發生較大變化。

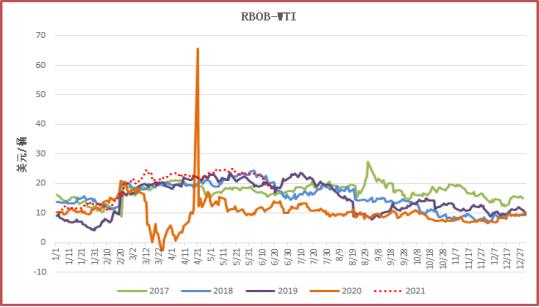

我們從最近RBOB與WTI的價差表現也能看出,最近價差大幅走弱,就因爲生物燃料摻混取消強制後價格下跌帶動價差下跌。

RBOB與WTI價差

2.棕櫚油進入增產週期

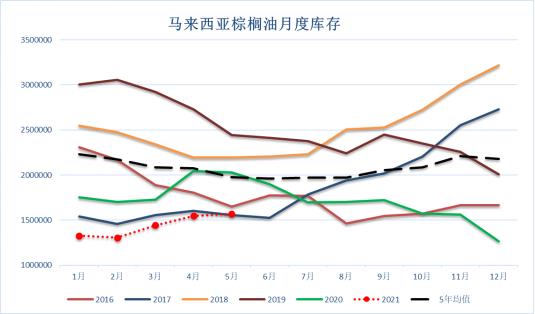

馬來西亞棕櫚油2020年產量同比下降3.63%,主要是疫情影響了收割;截止到2021年5月份馬來西亞的累計產量同比仍下降5.6%,產量繼續受到疫情衝擊,沒有能明顯恢復。而6-9月份是棕櫚油產量旺季,後期隨着疫苗注射加快,疊加季節性單產恢復,棕櫚油可能進入一個產量恢復週期。SPPOMA數據顯示6月1-15日馬來西亞棕櫚油產量環比增長17.5%,而根據船運公司ITS的數據顯示,馬來西亞6月1-20日棕櫚油出口環比下降0.8%。產量環比增幅遠大於出口增速,意味着馬來西亞可能繼續累庫。

但我們仍然要考慮的是馬來西亞的低庫存格局仍未明顯改變,截止到5月份馬來西亞的月度庫存依然是歷史同期低水平。由於疫情的反覆,庫存恢復仍存在較大的不確定性。

在低庫存的背景下,若供應沒有如預期恢復,未來庫存繼續走低的概率仍然是存在的。而造成產量不能快速恢復的一個重要原因可能就是疫情導致勞動力不足的現象在持續,疫情未能得到有效控制。

馬來西亞棕櫚油產量及庫存

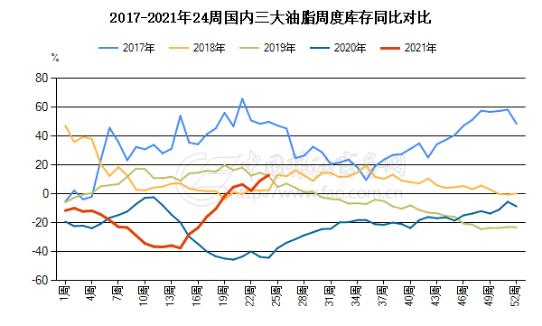

3.中國的庫存得到快速回升

國內油脂的供應開始恢復,庫存從低位開始回升。國內豆油庫存回升較快。根據糧油商務網統計截至到6月15日當週國內豆油庫存90.6萬噸,同比增加4.3%,環比增加5%。

國內豆油庫存

數據來源:中國糧油商務網,東亞期貨研究院

國內棕櫚油庫存仍維持環比下降態勢,截至6月15日庫存達到44萬噸。國內菜籽油庫存增速較快,持續4周增加,截至6月15日庫存達到38萬噸。而造成棕櫚油庫存未能有效回升的主要原因是進口下降,進口成本持續虧損導致。

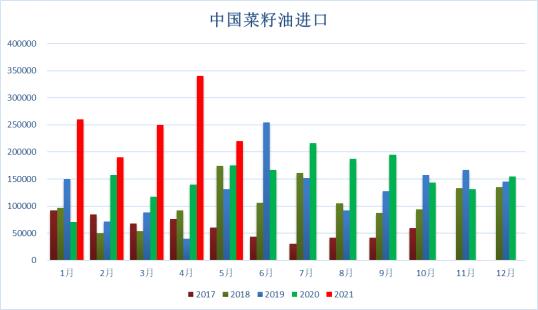

國內菜籽油庫存回升較快,主要是進口菜籽油較去年大幅增加。5月進口22萬噸菜籽油,同比增加22%。1-5月累計進口菜籽油同比增加85%。

國內棕櫚油庫存

數據來源:中國糧油商務網,東亞期貨研究院

綜合起來看,國內三大油脂庫存持續四周環比增加,增速較去年明顯增加,增量主要來自豆油和菜籽油。但從最近5年的庫存水平看仍處於偏低位,環比持續上升的態勢仍在維持,累庫的預期在增加。

國內三大油脂庫存及同比增速

數據來源:中國糧油商務網,東亞期貨研究院

從國內油脂中長期的供需關係看,供應持續恢復,需求偏穩,尤其國內高層對高價引發的監管對油脂不利,國儲後期仍可能持續拍賣豆油。本年度生豬供應大幅增加,去年因生豬短缺引發動物油的替代也將回歸正常,可能導致油脂總體消費減少100萬噸左右。國內中長期油脂的供需將維持供應增需求穩,庫存逐步積累的過程。

4.美元強制帶來的宏觀壓力

受到美聯儲可能提前進入加息週期的影響,美元上週持續走強,上漲幅度達到2.67%。多數商品也受到了影響,COMEX黃金一週內跌幅達到了7.3%。貨幣寬鬆政策預期提前收緊及美元大幅上漲短期也給油脂市場帶來了較大的壓力。

綜上所述,短期油脂的下跌主要驅動在於美國生物柴油強制摻混的放緩改變了人們對豆油需求的預期,而美元的強勢及宏觀寬鬆提前的預期帶來了額外的壓力。油脂本身的基本面雖然有所改善,但低庫存低供應的背景仍然沒有徹底逆轉。

三、中長期展望

對於未來的價格展望,我們認爲焦點主要在於此前對行情造成的壓力是否會消除,其次是否會出現新的供需變化。

第一,美國生物柴油強制摻混對豆油的需求影響。我們認爲之所以會出現生物柴油摻混的放緩主要原因是豆油價格過高,給煉廠帶來了很大的壓力,從價格週期看,本次豆油價格已經接近2008年的歷史最高位。在價格跌倒較低之前美國可能不會重新對生物柴油進行強制摻混。

第二、三季度油脂供應逐步好轉。棕櫚油的季節性增產可能會在9、10月份達到最高峯,棕櫚油的供應壓力會持續未來一個季度。但棕櫚油低庫存低供應的格局沒有消除,雖然季節性增產預期較強,但疫情帶來了很大的不確定性。棕櫚油供應的恢復之路註定有較大的曲折。

第三,美元強勢的問題。從美聯儲的表態看今年幾乎沒有加息的可能性,雖然市場對未來加息的預期提前,但從一個較短的週期貨幣政策可能不會立刻收緊,美元可能會在一個區間內反覆震盪。但持續寬鬆的預期已經改變,從貨幣角度看對大宗商品的支撐力度會減弱。

第四、國內對高價的調控。這裏主要關注下中國的豆油拍賣政策,去年國儲收儲了部分豆油可能會持續拍賣出來。

觀點小結:油脂本輪下跌過程中庫存及供需沒有出現較明顯的改善,而價格的下跌更多是生物柴油對油脂額外需求的預期有所改變,修復預期的行情,下跌過程中伴隨的宏觀壓力加大了價格下行幅度。所以一旦短期宏觀預期有所好轉,油脂低位反彈的概率較大,且價格波動幅度較大。短期可能出現較強的反彈。

後期,油脂向下的驅動更多來自於棕櫚油的季節性產量恢復,而美國生物柴油的強混政策可能不會在短期內重新開啓。油脂短期需求會趨緩。後期就會表現爲供應逐步恢復,而需求偏穩,庫存逐漸回升的過程,價格也將從高位震盪下行。