永安期貨點評:2023年底美國加息前 可能發生什麼事情?

摘要

【永安期貨點評:2023年底美國加息前 可能發生什麼事情?】從6月14日起到6月18日,美國道瓊斯指數已經五連陰,週五時更是放量下挫逼近100天線,近期美股市場不太平,源頭都是直指美聯儲2023年底加息的意向,儘管美聯儲主席試圖挽回市場信心表示應更關注購債規模的情況,而不是遙遠的加息事件,但是大家心裏明白,如果要加息,之前肯定也會縮減購債規模,只是時間問題而已。(永安期貨)

從6月14日起到6月18日,美國道瓊斯指數已經五連陰,週五時更是放量下挫逼近100天線,近期美股市場不太平,源頭都是直指美聯儲2023年底加息的意向,儘管美聯儲主席試圖挽回市場信心表示應更關注購債規模的情況,而不是遙遠的加息事件,但是大家心裏明白,如果要加息,之前肯定也會縮減購債規模,只是時間問題而已。

2023年美聯儲加息意向有多大?

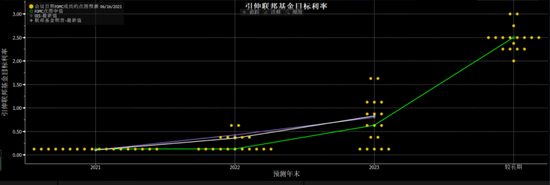

美聯儲在會議過後,媒體會公佈一張點陣圖,圖中表示18位美聯儲官員對於美國由短到長期限利率區間的判斷。點陣圖橫軸有4個刻度,分爲4列,分別標記爲當前年份,未來兩個年份,以及長期。點陣圖的縱軸則表示利率區間。

第一列是代表2021年各位官員的看法,18個點均位於0.0-0.25這個區間,這與目前的利率區間一致,表示官員們今年都認爲應該保持這個利率區間的決定。第二列則是代表2022年官員的看法,其中最高的兩個點位於0.5-0.75區間,中間的五個點位於0.25-0.50區間,意味着有2位官員認爲2022年末應該加息2次,5位官員認爲應該加息1次。

但是有趣的是,這18位官員當中只有10位擁有投票權,而點陣圖是匿名公佈,因此市場根本無法通過點陣圖知道希望加息的官員是否具有投票權,而只能通過過半數的考慮,來粗略判斷美聯儲的意向。

因此2023年就成爲了焦點,因爲有13名官員認爲必須加息1次或以上,11名官員認爲必須加息2次或以上。媒體發佈表示2023年底加息2次這樣的論調,就是從上面這樣的推斷而來。

美國如果加息又如何?

其實早在2015年12月的時候,美國就開始了加息的步伐,直到2019年7月。如果我們類比一下2015年12月加息就是2023年末加息的時間,倒回來看,兩年半前的2013年6月,就跟目前的2021年6月差不多。這兩年半當中究竟發生了什麼事情。

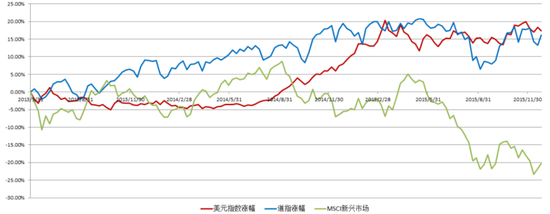

美國加息首先肯定會讓市場上流通的美元減少,美元變得強勢,但是正如上圖所示,即使還沒加息,加息的預期,也會使得資本提前反應流入美元,讓美元變得強勢。

雖然說美元在兩年半間曾經跌過-5%,但是到了2014年6月之後,即剩下一年半的時間,美元就開始走強,然後不可避免的對商品帶來衝擊,無論是美國現貨指數CRB,COMEX黃金,LME銅價都由於美元升值而帶來超過-20%的調整。

除了商品之外,其實資本回流到美元之後,的確會對全球的流動性帶來影響,美元升值,其他貨幣就面臨貶值風險,就意味着以其他貨幣計價的資產面臨貶值風險,從而導致資本流出,部分新興國家面臨股匯雙殺的風險,因此當美元正式抬頭上漲之後,MSCI新興市場指數就出現震盪下挫一度跌穿-20%的情況,而美股則勉強保持5%左右的漲幅。

那爲什麼近期美股會因爲美元加息預期而下跌呢?一方面跟流動性有關,美聯儲釋放的流動性流入了股市,流動性縮緊會導致資金流出,但是更大的理由則是因爲美股估值偏高的問題。

從標普500指數的PE估值來看,2008年PE最高爲19.28,不足20倍,而在金融海嘯衝擊之後,2009年PE最高到達是26.43,而標普在2021年3月的時候PE曾觸及32.46,而近期回落之後,也在29.42的水平,因此美元加息只是美股估值消化估值的導火線,至於會否導致其他市場的回調以及大宗商品的回落,則更加需要關注美元指數的走向。

雖然說太陽底下沒有新鮮事,如果美元再度走強可能會引發資金迴流,但是近年來中國經濟發展迅速,我們的國際競爭力與2015年已經不能同日而語,因此當美元2023年前再度走強之時,資金的流向不一定如2015年一樣只能流回美國,而有可能是經濟更加開放,更有活力的中國,讓我們拭目以待。